|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

美元指数 > 市场日报(Daily Forex Reprot, DFR)新变体风险比预期小得多,风险偏好抬头,美元指数趋势暂时逆转,非美货币全线反弹,但在通胀指标公布前市场情绪谨慎 |

|||||||||||||||

|

|

||||||||||||||

|

编辑:张立东 发布时间:2021.12.08 16:15 美元指数周二走势逆转,周三跌幅扩大,因Omicron变体的威胁似乎比此前预期的小得多,市场风险偏好回升,非美货币全线反弹,欧元领涨,商品货币涨幅进一步扩大。

▉ 央行动态 ① 美联储 美联储主席鲍威尔(Jerome Powell)上周表示,他将不再使用“暂时性”描述通胀,并暗示支持在12月政策会议上加速缩减资产购买(Taper)。随后,多位美联储(Fed)官员发表讲话,也暗示将支持尽快完成缩债。目前的市场预期是,缩债将在2022年3月完成。首次加息最早会在6月,2022年加息2次或3次。 >> 债券天王冈拉克(Jeffrey Gundlach)表示:“美联储将加快退出量化宽松计划,继而转向加息,金融市场将迎来剧烈震荡。鉴于疫情期间的债务水平飙升,借款成本增加可能会对经济增长构成阻力。当短期利率超过1%时,问题可能随之而来。随着收益率曲线趋平,债市已显现不利迹象。目前,收益率曲线处于历史低位,使收益率曲线趋平成为令人担忧的双重讯号。” >> 贝莱德(BlackRock)的全球固定收益首席投资官里克·里德表示:“我们认为,量化宽松显然已经不再受欢迎了。未来几个月将会有大量消息,涉及Omicron风险、供需影响、商品和服务需求或略微减缓、大规模财政和货币刺激措施已进一步撤除,以及推高物价上涨的供应链压力可能部分缓解。” ② 欧洲央行 尽管美联储已经调整了对通胀预期的定位,但欧洲央行(ECB)近期发表讲话的官员仍然认为,通胀是“暂时的”,预计明年将会放缓。同时,他们认为不应该对这种暂时性的通胀做出政策回应。他们表示,可能在明年3月1.85万亿欧元的紧急抗疫购债计划(PEPP)到期后,使该工具处于搁置状态。传统的资产购买计划(APP)的规模可能会扩大。 对于PEPP和APP,欧洲央行管委彼得·卡齐米尔周二表示:“我们应该警惕过早的紧缩。目前PEPP的购买规模是我们未来可能决定的潜在上调或下调额度的良好基准。我们不应在资产购买方面做出太长期的承诺。我们不应该更改资产购买计划的额度或增加新的工具来把事情复杂化。APP将是未来的关键工具,重要的是我们不能随便修改这一计划。” 对于通胀,卡齐米尔表示:“中长期通胀风险偏向上行。”而行长拉加德(Christine Lagarde)上周表示,通胀是“暂时的”,“最终会下降,这就是我们对2022年的预测。我们相信我们现在处于峰值,而且它会开始下降”。 对于利率前景,拉加德说,明年加息的可能性不大,但她强调称:“当我们的前瞻性指引条件得到满足时,我们将毫不犹豫地采取行动。”

>> 法国外贸银行(Natixis)的策略师诺丁·纳姆表示:“如果市场继续调整对美联储明年加息的预期,欧元/美元可能在1.12至1.14区间企稳。” >> 野村国际(Nomura International)的外汇策略师乔丹·罗切斯特表示:“我们应该担心吗?是的。我们应该不理性吗?不。我们预计欧元/美元将跌至1.10。 如果该变体在全球范围内蔓延的态势并不如目前市场预期的这样严重。最终将是欧元/美元贬值。” >> Monex Securities的分析师伊玛·桑马尼表示:“我们预计政策前景的差异将使欧元/美元在年底跌至1.11。如果全球病例上升到迫使其他国家选择再次实施封锁措施的程度,欧元可能会在今年收于1.12或1.13附近。在我们看来,这种情况是一种尾部风险 Tail Risks ,但由于最新消息,这种情况发生的概率现在有所增加。” ③ 英格兰银行 英格兰银行(BoE)的副行长本·布罗德本特周一表示,Omicron变体是另一个需要时间来评估的意外,而且目前通胀的大部分上行压力将是“暂时的”。 当被问及他是否仍然认为利率需要上升时,他说,关于“你打算对利率做什么的问题根本无法回答”。他表示,在英国央行于12月16日召开下一次政策会议之前,他不会持有既定立场。 3.1 会议前瞻 金融时报(FT)本周的对经济学家和交易员进行的调查显示,多数受访者预计,英国央行不太可能在本月会议上决定加息,因为对Omicron的不确定性越来越大。预计央行会在声明中表示,他们需要更多时间来评估新变体的影响。 >> 德国商业银行(Commerz Bank)的分析师表示:“英国央行可能在12月16日的会议上推迟加息,但这料不会对英镑产生实质性影响。当前的新冠病毒形势以及在这种背景下的不确定性,使得该行在12月加息的可能性似乎越来越小。不过,这在很大程度上已经被市场消化了,因此英镑目前可以稳定在当前水平 。” >> 摩根大通(JPMorgan)的分析师表示:“英格兰银行将争取更多时间,因为Omicron变体的出现给首次收紧货币政策的时间带来了新的不确定性,现在预计,可能在2月加息。” >> 彭博经济研究公司(Bloomberg Economics)的经济学家丹·汉森说:“在英国已经检测到Omicron变体确诊病例,使英格兰银行12月加息的可能性下降。央行将密切关注新变体的发展。如果消息是积极的,本月晚些时候可能仍会考虑收紧政策。” >> 高盛(Goldman Sachs)的经济学家史蒂芬·鲍尔表示:“新变体的出现已经让英国央行加息成为一个令人震惊的决定,如果政府出台进一步的限制措施,或者有证据表明疫苗对新变种无效,英国央行有可能将加息推迟到2月份。” 3.2 政策分歧 >> 荷兰国际集团(ING)的分析师表示:“美联储和英国央行应对Omicron风险的方式存在分歧。虽然美联储发出了一些强硬信号,而且听起来仍然非常关注通胀飙升,但英国央行中甚至一些鹰派官员,比如迈克尔桑德斯,也采取了更加谨慎的立场。尽管风险情绪乐观,但在英国央行会议前夕,这种分歧将限制英镑的上行空间。” >> AXA Investment Managers的首席经济学家吉尔斯·莫伊克表示:“两家央行之间的政策分歧非常明显。除了中央银行面临的周期性条件的差异之外,也反映了对Omicron变体的影响严重性缺乏明确结论。” >> 渣打银行(Standard Chartered)的策略师史蒂文·巴罗表示:“美联储迫切需要给自己一个快速加息的选择。而按照目前的缩债计划它将无法提前加息。我们认为市场不应将美联储加快缩债步伐的决心视为鹰派信息,而是希望在利率政策上具有选择性。” ④ 加拿大央行 周三,加拿大央行(BoC)将举行政策会议。目前市场一致预期,央行将维持政策利率不变。在七国集团中,加拿大(CAN)是最早推出量化宽松的国家,并暗示可能在明年4月首次加息。 目前市场预期,央行将在2022年加息5次。 >> 美国银行(Bank of America)的外汇策略师表示:

>> Monex Securities的高级外汇市场分析师西蒙·哈维表示:

>> 加拿大蒙特利尔银行(BMO)的全球外汇策略主管乔治·安德森表示:

>> 穆迪分析公司(Moody's Analytics)的高级分析师布伦丹·拉塞达表示:

⑤ 澳储行 周二,澳大利亚储备银行(RBA)在政策会议后表示,Omicron变体的出现是一个新的不确定因素,但预计不会破坏经济复苏。 澳储行维持现金利率在0.1%不变,并称,除非通胀持续在目标范围内,否则不会加息。同时,继续以每周40亿澳元的步伐购买政府债券,至少到2022年2月中旬为止。 >> 西太平洋银行(Westpac)的外汇策略师伊姆莱·斯皮策表示 :

>> 澳大利亚联邦银行(CBA)的分析师表示:

>> 美国银行(Bank of America)的经济及利率策略主管托尼·莫里斯表示:

>> 凯投宏观(Capital Economics)的分析师表示:

>> 麦格理资本(Macquarie Capital)的分析师詹姆斯·麦金太尔表示:

>> 澳新银行(ANZ)的分析师表示:

>> 摩根大通(JPMorgan)的分析师表示:

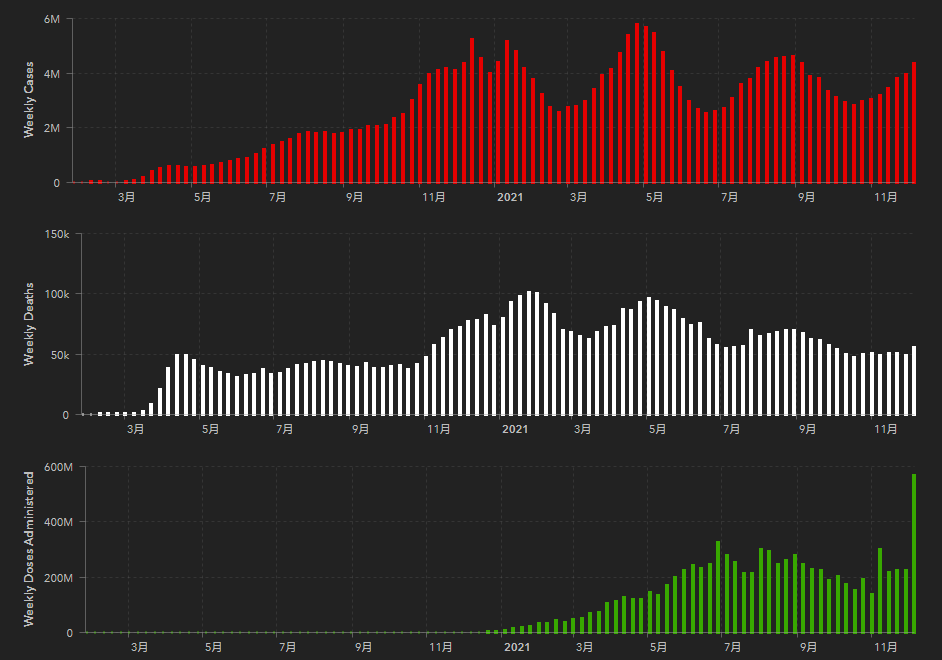

⑥ Omicron变体 截止发稿时,约翰斯·霍普金斯大学的数据显示,全球新冠确诊病例升至2.67亿,死亡527万。

全球新确诊病例激增/死亡病例居高不下/疫苗接种量处于高位 _By JHU.edu 世卫组织周三表示,没有迹象显示Omicron变体会比Delta导致更严重的疾病。目前,已经在57个国家,美国19个州发现新变体感染病例,对该变体的最新认识是:在疫苗接种率较低的地区蔓延速度很快但重症率/住院率很低,在发达市场蔓延速度缓慢,不清楚已有疫苗能否预防感染,葛兰素史克表示该公司的疗法对Omicron有效。 >> 澳大利亚国民银行(NAB)的外汇策略主管雷·阿特里尔表示:“市场继续保持良好的乐观情绪,认为Omicron对健康的危害没有先前变种病毒那么严重,即使它传染性更强。这让风险资产市场情绪高涨,提振了股票、大宗商品、以及包括澳元和加元等与商品相关的风险货币。” >> 花旗集团(CitiGroup)的分析师表示:“对Omicron变体的担忧使油价以及美债收益率承压,美元/日元有所下跌,本周美/日可能进一步跌向112.00。不过大举做空美日可能并不明智,因为对通胀的担忧或促使除日本以外的其他大多数央行收紧政策。而且由于出口疲弱,供应链的长期中断可能会导致日本贸易平衡的恢复出现延迟,这些因素可能对美日构成支撑。” ▉ 走势分析市场矩阵(MarketMatrix.net)的美元指数和外汇分析师廖青表示:

日内需关注:加拿大央行利率决议,美国职位空缺数据。美指&外汇频道 >> 金钱爆~外汇市场日报(Daily Forex Reprot, DFR):实时美元指数/欧元/英镑/日元/加元/澳元/纽元行情走势,报价;最新核心交易主题/经济数据及市场影响;机构观点;市场矩阵分析师的行情分析,走势展望,交易策略建议。帮助投资者深入了解 美元指数和外汇市场,充分获得市场多维信息,提高交易决策的水平。 ---END---

|

|||||||||||||||