|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

FedWatchFOMC会议纪要解读:整体框架非常鹰派,且表示如果通胀持续升高,将采取更严格的政策 |

|||||

|

|

||||

|

编辑:王真 发布时间:2022.07.07 02:05 美联储(Fed)周四公布的联邦公开市场委员会(FOMC)的6月会议纪要显示,美联储官员承认加息可能导致经济增长放慢,但 委员会认为,要避免高通胀变得根深蒂固,可能需要加息时间持续更久。因为通胀前景已恶化,需要让利率升至刻意让经济放缓的限制性水平。 美联储会议纪要公布后,美股先抑后扬,美元指数短线下破107.00后迅速攀升,逼近美股早盘时逼近107.30所创的2002年12月以来高位。10年期美国国债收益率保持升势,站上2.90%,一度升破2.92%刷新日高,日内升幅超过10个基点 。 ▉ 经济前景 纪要提到,与会美联储官员强调,他们非常关注通胀风险,密切监控通胀以及通胀预期相关的发展变化。 大多数与会者认为通胀的风险偏上行,并提到多种相关风险,包括持续的供应瓶颈、能源和大宗商品价格上涨。与会者认定,未来几年经济增长的不确定性很高。 大部分与会者评估认为,经济增长的前景有偏下行的风险,下行风险包括,金融环境进一步收紧会对经济活动造成比预期更大的负面影响,以及俄乌冲突和中国防疫对经济增长的影响超出预期。 ▉ 加息路径

FOMC在6月的点阵图预计 - - 今年年底利率升至3.4% → 峰值利率在2023年达到,为3.8% → 2024年年底利率降至3.25% → 中性利率仍为2.5% _By Bloomberg 美联储6月会议决定加息75个基点,为逾二十七年最大力度加息。本次会议纪要显示,因为考虑到劳动力市场供应非常紧张、通胀远高于美联储货币政策委员会FOMC的通胀目标2%、近期通胀前景自5月联储会议以来已经恶化,几乎所有联储决策者都同意6月加息75个基点,只有一人因支持加息50个基点而投反对票。 在讨论未来几次会议可能采取的政策行动时,与会官员依然预期适合未来继续加息,纪要特别提到:与会者判定,下次会议可能适合加息75个基点或者50个基点。 会议纪要指出,在一系列加息之后,美联储将有能力评估之前举措的成功与否决定是否继续。他们表示,如果通胀未能下降,可能会实施“更严格的政策”。 其中与会者指出,由于预计今年晚些时候联邦基金利率将接近或高于其长期水平的估计,委员会将有能力确定进一步收紧政策的适当步伐,并根据经济发展的程度进行有必要的政策调整。 ▉ 通货膨胀 ① 通胀压力 会议纪要指出,由于收紧政策可能减缓经济增长,GDP前景风险偏低,通胀风险偏高。该委员会优先考虑对抗通胀。

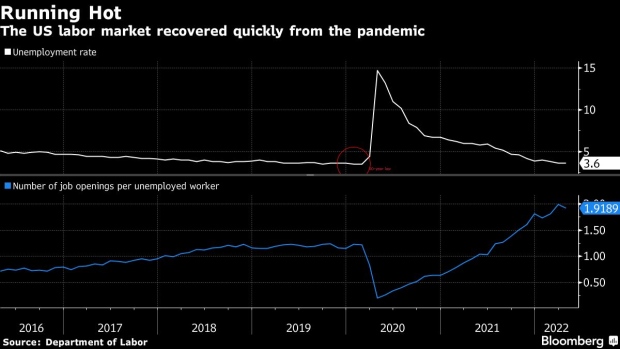

通胀处于上世纪80年代初以来的最高水平 _By Bloomberg 纪要显示,6月会上,美联储决策者预计降低通胀需要时间,而且压低通胀将付出经济增长可能放缓的代价。与会者认为,俄乌冲突、中国防疫和其他限制供应环境的因素将影响通胀前景,让通胀回落到联储目标可能需要一些时间。 与会者还判定,在让通胀降至2%的过程中,保持强劲的劳动力市场将取决于很多影响供需的因素。与会者认识到,坚定政策可能让经济增长一段时间内放缓,但他们预计,让通胀回到2%是实现持续充分就业的关键。 很多与会者判定,现在委员会面临的一大风险是,假如公众开始怀疑委员会能否确保调整政策立场的决心,高企的通胀可能变得根深蒂固。在这方面,与会者强调,适宜地坚定货币政策,加之清晰有效的沟通,都对恢复价格稳定至关重要。 与会者担心,5月CPI数据暗示,通胀压力还未显示减弱的迹象。多人将此视为强化了通胀会比他们之前预期的更持久这一观点。 ② 通胀预期 在通胀预期方面,纪要显示,虽然来自家庭调查、专业预测方和市场参与者的长期通胀预期指标总体和FOMC委员会的长期通胀目标2%保持一致,但很多与会者担心,长期通胀预期可能开始上行至不符合2%目标的水平。这些与会者指出,假如通胀预期变得失控,让通胀回落到 央行目标将付出更高的代价。 ▉ 劳动力市场 与会者指出,经济的许多领域对劳动力的需求继续超过可用供应。他们观察到各种指标表明劳动力市场非常紧张。这些指标包括失业率接近50年低点、职位空缺处于历史高位以及工资增长加快。此外,大多数企业继续报告持续存在的工资压力以及雇用和留住工人方面的困难。然而,一些报告指出,由于之前的工资上涨,招聘和留任情况有所改善,额外增加工资的压力似乎正在消退。

美国劳动力市场从疫情危机中急剧恢复 _By Bloomberg 就业增长虽然较今年早些时候有所放缓,但仍保持强劲。一些与会者观察到,由于疫情期间退休人数异常多,劳动力参与率仍低于大流行前的水平,并判断劳动力参与率在短期内不太可能大幅上升。一些与会者提出,劳动力市场紧张可能会刺激企业对自动化的投资,从而提高劳动生产率。 虽然预计劳动力市场在短期内仍将保持紧张,但参与者预计劳动力需求和供应会随着时间的推移而达到更好的平衡,这有助于缓解工资和价格的上行压力。与产品市场的情况一样,他们预计货币政策的适当收紧将在帮助解决劳动力市场失衡方面发挥核心作用。随着劳动力市场的紧缩预计会随着时间的推移而减少,参与者普遍预计失业率会上升,因为6月的失业率中值预测显示未来几年逐渐上升,到2024年达到4.1%。鉴于职位空缺率非常高,预计对劳动力市场影响不大。 ▉ 市场评论 >> 万神殿宏观(Pantheon Macroeconomics)的首席经济学家伊恩·谢泼德森表示:“我们非常希望自6月会议以来发人深省的数据将推动加息,从7月的0.5个百分点而不是0.75个百分点。他们想发出一个明确的信号,即他们不会永久适应更高的通胀,但这项工作已经完成。” >> 嘉信理财(Charles Schwab)的首席固定收益策略师凯西·琼斯表示:“人们认识到金融市场的下滑可能会以政策制定者不愿看到的方式对经济造成损害的风险。” >> 彭博资讯(Bloomberg Intelligence)的分析师表示:“政策讨论的总体框架似乎非常鹰派。人们不担心经济衰退,而且非常关注通货膨胀——考虑到会议的结果是1994年以来最大的加息幅度,这并不太令人惊讶。” >> 路透社(Reuters)的分析师表示:“6月FOMC会议纪要证实,美联储希望将联邦基金利率上调至限制性区间,以对抗通胀。其结果是市场对最终利率及其走向的预期都过低。美联储可能会被迫加息,即使经济衰退已经明显临近。人们只能寄希望于食品和能源价格能够缓和,但不切实际的高GDP预期和仍然很高的盈利预期增加了股市的下行风险。” >> 华尔街日报(WSJ)的分析师表示:“乍一看,美联储会议纪要很鹰派,但并不比鲍威尔在6月新闻发布会上更鹰派。会议纪要将7月加息75个基点的选择明确摆在桌面上,目前市场已经基本消化了这一点。美国国债收益率曲线还没有太大反应,但我们认为7月若加息75个基点,可能会加速曲线趋平的趋势。如果加息50个基点,短期内可能会温和地趋陡,随着美联储进行更多的加息,趋平的趋势可能会恢复。” >> 金融博客零对冲(Zerohedge)表示:“纪要公布后,加息预期稍有上升,但并不明显。具体而言,7月和9月的加息几率当天小幅上升。” >> THOR Financial Technologies的首席投资官兼联合创始人布拉德·罗斯表示:“美联储可能会重申其鹰派立场,但一些投资者认为,如果经济增长大幅放缓,未来将不会像他们所说的那样严格。” >> Leuthold Group首席投资策略师吉姆·保尔森表示:“自上次美联储会议以来,经济数据、通胀数据和债券市场反应变得更加鸽派。所有这些都表明,美联储30天前的想法目前并非那么有意义。” 市场矩阵(MarketMatrix.net)的能源分析师褚亮表示:

褚亮补充道,纪要公布后,加息预期上升并不明显,对于这样的市场走势,我们认为是市场看到了新的经济数据,这些数据表明增长步伐略有放缓,这促使一些人意识到美联储的会议纪要并未反映当前的经济现实,纪要中重申的鹰派立场已经过时。FedWatch >>

主题:FOMC会议纪要解读 | 评论:Pantheon Macroeconomics Zerohedge | 新闻源:Bloomberg CNBC ---END---

|

|||||