|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

图表频道 > 美国劳工统计局(BLS)消费者价格指数(CPI)美国CPI激增,资产价格剧烈波动,但美联储政策立场实际上并未改变。然而,重大指标再次判断失误,预示着利率有望继续走强 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

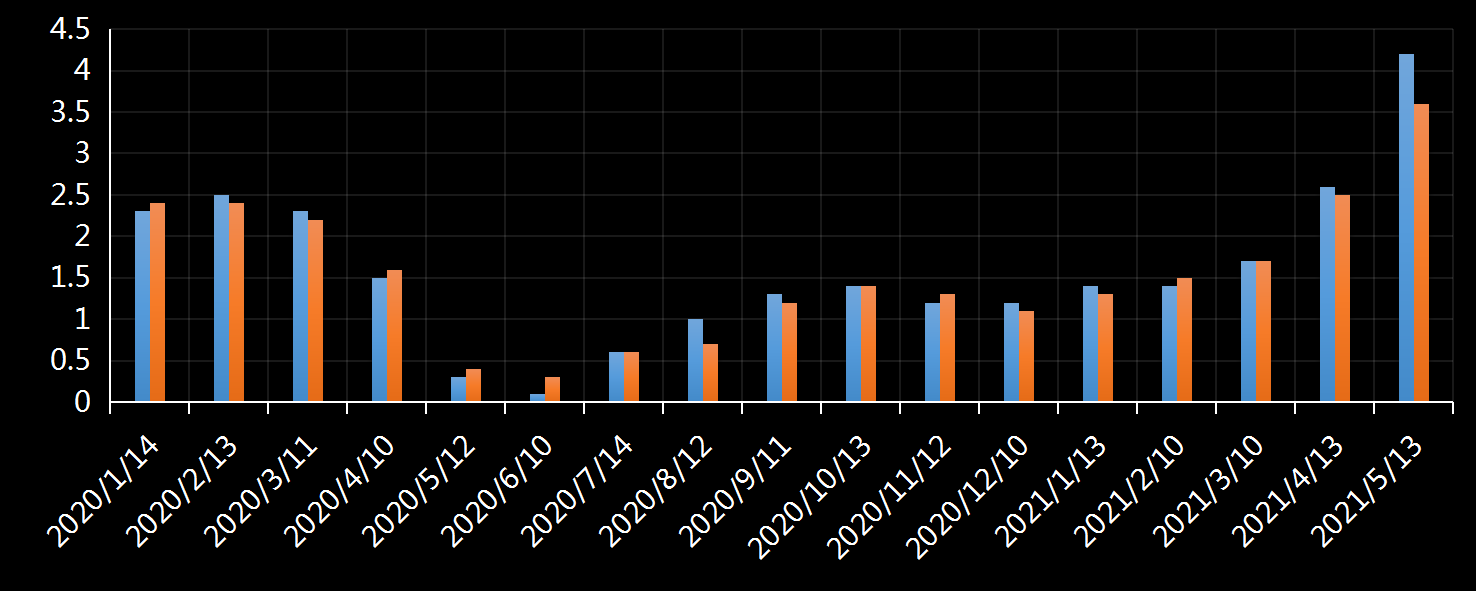

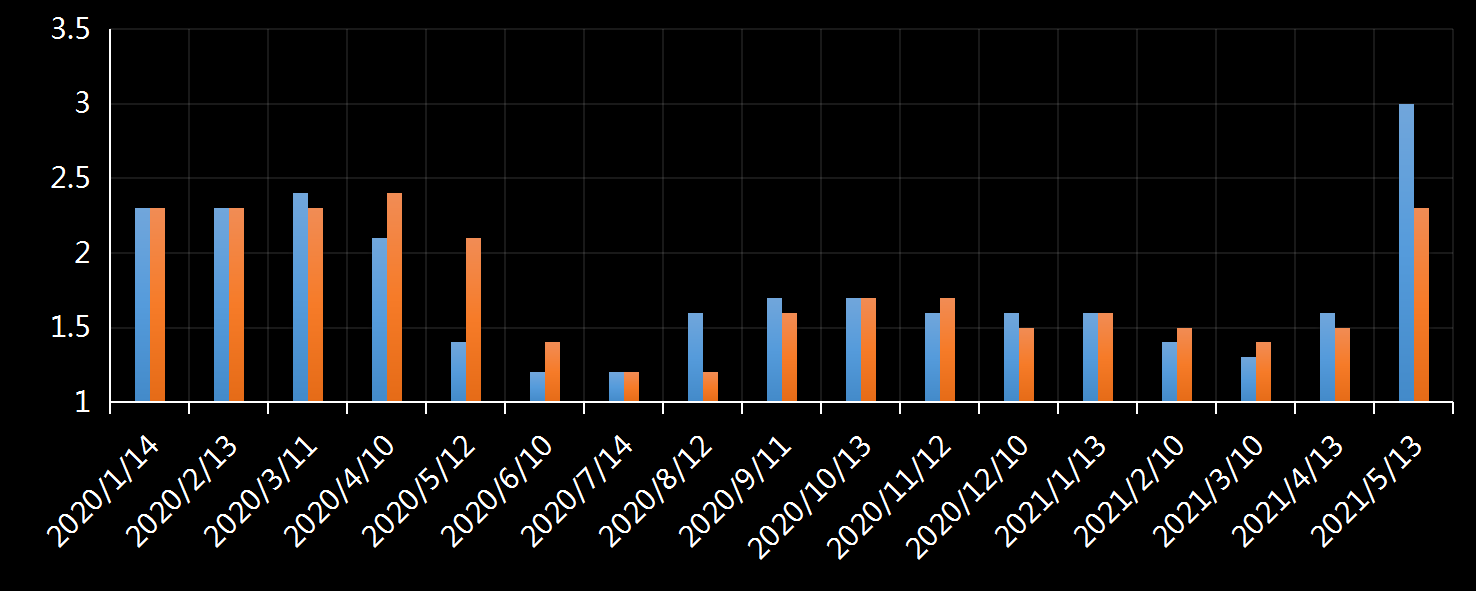

编辑:王真 发布时间:2021.05.12 21:00 周三,北京时间20:30,美国劳工统计局(BLS)的消费者价格指数(CPI)数据显示,4月,美国CPI和核心CPI指标环比和同比均飙升,远超市场预期。数据发布后,美元指数和美债收益率跳涨,黄金和股指跳水。具体数据为: 单位:%

▉ 美国CPI 4月,美国CPI同比飙升4.2%,是2008年9月以来的最高水平。远超市场预期的3.6%,以及上个月的2.6%。

▉ 美国核心CPI 4月,美国核心CPI飙升3.0%,是1996年1月以来的最高水平。远超市场预期的2.3%,以及上个月的1.6%。

▉ 其他数据 美国CPI环比增长0.8%,是2009年6月以来的最高水平。核心CPI环比增长0.9%,是1982年4月以来的最高水平。 4月,大范围商品和服务的价格上涨达到创纪录的水平:二手车和卡车,轮胎,计算机,电视,家具,玩具,机票等等。这种创纪录的上涨归因于疫情高峰期极低的基数,以及目前的供应链瓶颈。同时,食品价格的增幅也比疫情前高出一倍。 其中,二手车和卡车的价格环比上涨了10%,是1953年统计该数据以来的最高增福,占当月CPI增长的三分之一以上。 ▉ 决策层反应 美联储副主席克拉里达(Richard Clarida)当天晚些时候表示,他对该数据感到“惊讶”,但其政策立场没有动摇。他表示:“随着经济重新开放,我们可能会在总需求和供给之间持续存在失衡,这将给通胀带来持续的上行动力,超出我们和外界的预期。” 他说:“这是一个数据点,就像劳动力市场报告一样。但是随着时间的推移,我们将从这些数据中获取信号,任何的通胀压力都是暂时的,这将是非常重要的。预计,通胀率将在2022年和2023年恢复或可能超过2%的目标,这将符合美联储新的政策框架。 克拉里达表示,新数据不会促使美联储(Fed)撤回刺激 政策,并指出经济仍“未取得实质性进一步进展”。 摩根大通资产管理公司(JPMorgan Asset Management)的分析师台慧表示:“美联储反应温和,反映出他们相信通胀的短期飙升最终将平息。但是,如果无法平息,对央行的信誉挑战可能是破坏性的。” 前财政部长劳伦斯·萨默斯表示:“我非常担心美联储对通货膨胀是暂时的这一评估,结合其对通胀不采取先发制人的政策,将重演1960年代和1970年代的错误。” ▉ 机构评论 ① 美联储政策预期/美元指数/美债收益率影响 实际上,这一数据令市场参与者大跌眼镜,他们第一反应就是 - - 美联储是不是搞错了? >> 市场观察(MarketWatch)的杰弗里·巴塔什表示:“就美联储而言,它押注通胀是暂时的,将在明年消退,并回落至2%目标水平。在过去十年的大部分时间里,通胀率一直徘徊在该水平之下。如果美联储是正确的,经济状况可能会很好。但是,如果他们搞错了,美联储可能被迫提前加息,并可能阻碍正在进行的经济复苏。” >> PNC Financial的高级经济学家比尔·亚当斯表示:“刺激支票,就业市场错位和供应链问题是通胀的短期驱动力,美联储将忽略这些因素。但是有很多证据表明,这种暂时性的通胀可能变得更持久,企业为了招工不得不上调工资,强劲的需求可能仍然无法覆盖。同时,价格上涨本身就可以推高通胀预期。” >> 荷兰国际集团(ING)的首席国际经济学家詹姆斯·特利表示:“几个月来,我们一直在警告美国通货膨胀率更高的前景,但甚至我们都没有预料到会如此之高。我们越来越怀疑美联储的立场, 即通胀是暂时的,并最终推迟到在2024年才加息。” >> Crossmark Global Investments的首席市场策略师维多利亚·费尔南德斯表示:“市场对美联储 控制通胀的能力失去了一点信心,这更多的表现在担心央行可能等待的时间太久。我目前不清楚市场对否对此感到满意。” >> FHN Financial的首席经济学家克里斯·洛表示:“至少,这份报告要求美联储做出额外的努力,以安抚市场,表明其定位是可信的。” 即使搞错了,美联储短期内也不会调整政策立场。 >> Evercore ISI的分析师克里希纳·古哈表示 :“预计到今年晚些时候,美联储才会对通胀数据做出反应,因为美联储倾向于观察近期的通胀数据,并对其分配相对较低的权重。但是这一数据支持了这样一种观点,即与商品和供应链瓶颈,劳动力短缺相关的供需失衡正在给价格带来更大和更广泛的上行压力。因此,即使该数据短期内不会对政策构成影响,也是一个警告。” >> 摩根大通(JPMorgan)的经济学家迈克尔·汉森表示:“可能需要5月份的就业报告非常强劲, 并要对3月份,尤其是4月份的就业数据进行答复上调,才能使美联储在6月份讨论缩减资产购买。我们仍然预计美联储将在明年初开始缩减QE。” >> Quadratic Capital的创始人兼投资组合经理南希·戴维斯表示:“不管未来几个月通货膨胀 表现如何,我相信美联储在其双重任务中会将重点更多地放在就业上,并且只要能确保恢复充分就业,它将保持宽松。 我相信美联储准备无视通胀来挽救就业。” 由于所有市场参与者包括美联储都对4月通胀预测错误,通胀前景更加不确定。 >> 摩根大通资产管理公司(JPMorgan)的全球策略师戴维·凯利表示:“鉴于4月的增幅,加上潜在的更高的工资通胀率,更高的通胀率可能会比美联储的预期更具持久性。” >> 法国外贸银行投资管理公司(Natixis Investment Manager)的投资策略师加勒特·梅尔森表示:“这与通货膨胀是否会在接下来的几个月内保持稳定无关。更重要的是,我们是否看到价格持续持续和结构性变化。至于资产表现,取决于通胀预期上升到什么程度对金融状况有利,什么程度不利。” >> Equiti Capital的首席宏观经济学家斯图尔特·科尔 表示:“展望未来,最大的问题是美联储在反对市场的立场上能保持鸽派立场多长时间。尤其是如果企业开始提高工资以鼓励 就业的情况下,实际上这也将给美联储所谓暂时性通胀造成挑战。” >> Keator Group的合伙人 马修·基特表示:“所有人在考虑的问题显然是通货膨胀。这是美联储一直想要的东西,他们终于如愿以偿。问题是,在大火烧起来之前还能持续多长时间?” ② 股市影响 >> 花旗私人银行(CitiGroup)的亚洲投资策略主管彭健说:“我们需要在更正常的利率环境,更正常的通货膨胀环境下确定价格。动荡可能会持续更长的时间。但我仍然不太担心,因为一旦利率正常化,增长将卷土重来,成为最重要的因素。” >> Wedbush Securities的股票交易董事总经理迈克尔·詹姆斯表示:“ CPI数字强于预期,导致科技股进一步走弱。科技股投资者担心,高利率会导致多重压力。” >> Cresset Wealth Advisors的首席投资官杰克·阿布林表示:“本质上,这不是通货膨胀的问题。而是通货膨胀对利率的影响。这让科技 股投资者有些脆弱,因为低利率因素可能消失。” >> 德意志银行(Deutsche Bank)的宏观策略师艾伦·罗斯金表示:“鉴于可能采取的利率反应,无疑对股市是不利的。经济增长更多地受到通胀,尤其是工资通胀的支配,对利润率的挤压就越可能。” >> Incapital的首席市场策略师兼高级交易员帕特里克·利里表示:“我们看到了通胀。如果确实是暂时的,则市场可以忍受。但是,如果这不是暂时的,那将对股市不利。” >> E*Trade Financial的投资策略董事总经理迈克·洛温加特表示:“市场一直徘徊在历史高位附近,许多重新开放的交易已经定价。因此,通货膨胀率读数过大会使市场下跌一点,这是毫无疑问的。” >> FBB Capital的研究主管迈克·贝利表示:“CPI数据引发了一种短视的观点,即美国经济过热,美联储距离收紧政策仅一步之遥。在短期内,空头基于这一观点获益丰厚。但我的感觉是,通胀将证明转瞬即逝,市场将回到对经济温和增长和美联储紧缩风险降低的更乐观 看法,直到我们完全复苏。” ③ 金市影响 >> Infrastructure Capital的基础设施基金管理总裁杰伊·哈特菲尔德说:“黄金与美国国债有大约50%的相关性,因此随着利率上升,黄金会受到打击。最重要的是,美元正在上涨。股市因通货膨胀数据而下降,表明投资者担心美联储可能需要尽快收紧货币政策。” >> IG Group的分析师凯尔·罗达表示:“我们仍在承受CPI数据以及美联储将被迫采取措施预期的冲击,然而,美联储多次重申通胀将是短暂的,以至于不必担心它们会调整利率。 >> ABC Bullion的全球总经理尼古拉斯·弗拉佩尔表示:“美联储可能非常关注失业,这是保持鸽派定位的原因。鉴于弹性平均通货膨胀目标,人们意识到美联储可以允许一定的通货膨胀 上升空间。” ▉ 本站观点 市场矩阵(MarketMatrix.net)宏观分析师姜宇淳表示:

姜宇淳指出,无论如何,这个报告加上非农报告已经发出了明确信号,美联储的预测不可靠,他们已经犯错并可能继续犯错。基于这个共识,美债收益率上升的势头可能维持并加速,黄金,股指的下行压力会逐步加大。美指频道 >> 主题:美国劳工统计局(BLS)消费者价格指数(CPI) _By 柳叶刀 ---END---

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||