|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

FedWatch美联储可以压制通胀,但这将以未来增长为代价 |

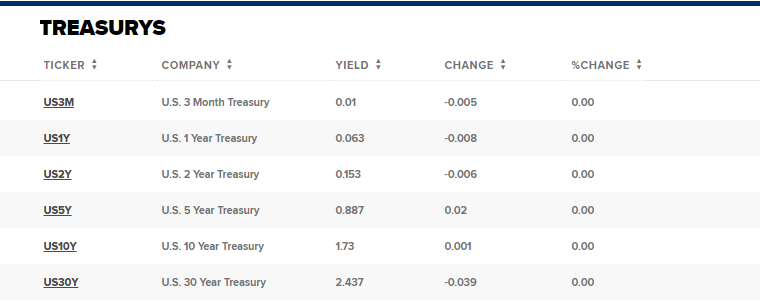

|||||

|

|

||||

|

编辑:王真 发布时间:2021.03.21 20:51 美联储(Fed)如今不担心通货膨胀的主要原因之一是,他们相信,一旦通胀成为问题,他们有解决问题的工具。 但是,这些工具需要付出一定的代价,并且可能对美国(US)经济具有致命的影响。 加息是美联储控制通货膨胀的最常见方式。它不是中央银行武器库中的唯一武器,调整资产购买(QE)和强有力的政策指导也可以发挥作用,但加息是最有效的。同时,加息也是阻碍经济增长最有效的方法。

麻省理工学院著名经济学家鲁迪·多恩布施曾说过,20世纪下半叶的扩张都不是寿终正寝,每次都被美联储扼杀。 现在,人们越来越担心中央银行可能再次成为罪魁祸首,特别是如果美联储的宽松政策方法刺激通货膨胀飙升,而通货膨胀反过来又迫使央行突然加息的情况。 凯投宏观(Capital Economics)的美国高级经济学家安德鲁·亨特表示:“美联储在3月的政策会议后明确表示,它不准备在没有在未来三年内提高利率。但这显然是基于这样一种信念,即近40年以来,即便经济增长最强劲的时期也没有产生持久的通货膨胀压力。我们怀疑这是一种最终会被证明是错误的观点。”

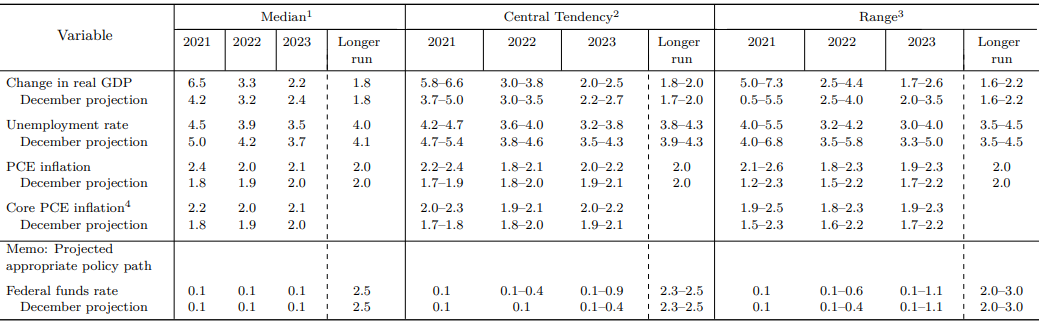

美联储经济预测 _By Fed 由于美联储承诺将短期借贷利率维持在接近零的水平,并且每月购买1200亿美元的债券,它还将今年的国内生产总值(GDP)增长率大幅上调至6.5%,这将是1984年以来最强劲的增长。 同时,它却仅将核心通胀上调至2.2%,即使这已经高于央行去年9月前的通胀目标。 ▉ 压制通胀的因素 大多数经济学家和市场专家认为,就目前而言,美联储的低通胀预期是安全的。 一系列因素正在抑制通货膨胀。其中包括技术进步,美国就业人口较新冠肺炎疫情(Covid-19)前减少近1000万,人口老龄化趋势,生产率停滞不前等。 Leuthold Group的首席投资策略师吉姆·保尔森表示:“这些力量非常强大,我敢打赌他们会赢。这可能会奏效,但这是一种风险,因为它可能不起作用并且通货膨胀确实持续处于高水平,那么更大的问题是,您将如何遏制它。你说你有政策。那到底是什么?”

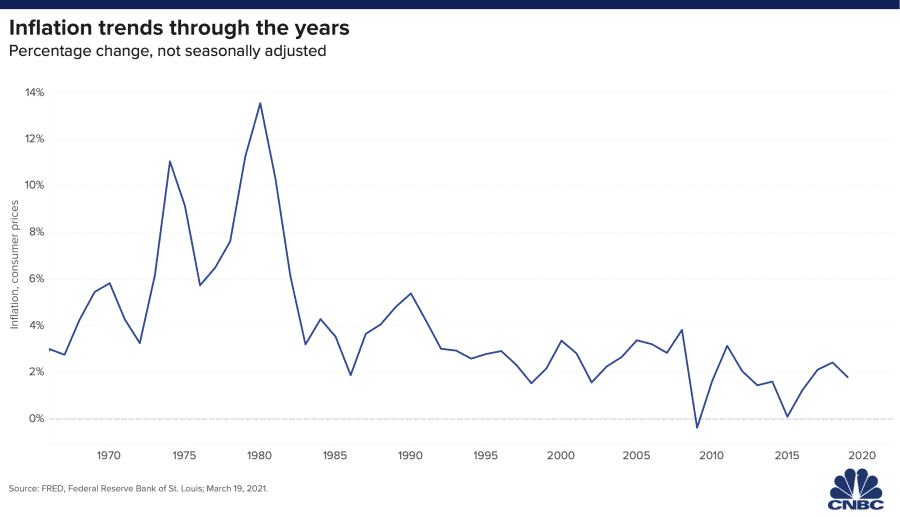

亚特兰大联储追踪的第一季度经济增速为5.7%。然后,1.9万亿刺激措施已经开始实施。 高盛(Goldman Sachs)估计,另一项一揽子计划可能会在今年晚些时候以基础设施法案的形式出台,这一法案可能会达到4万亿美元。再加上一些全球供应链中断的问题,这可能推动通胀大幅上升。 美联储最近一次被迫介入以阻止通货膨胀飙升的例子发生在1980年代。 通货膨胀失控始于70年代中期,1980年消费者物价(CPI)的增幅达到了13.5%。当时的美联储主席保罗·沃尔克受命控制通货膨胀,并通过一系列加息来做到这一点。加息使经济陷入衰退,并使他成为美国最不受欢迎的公众人物之一。 不过,美国随后的表现还不错,从1982年末开始持续了十年的高增长。 但是,当前形势完全不同,低收入者和少数群体最强烈地感受到了疫情危机的冲击,这使得通货膨胀卷土重来将特别危险。 保尔森说:“如果您因为过早撤回刺激措施而导致复苏结束,那么最终将伤害受到危机打击最严重底薪低技能的群体,因为这些政策对他们的帮助最大。” 债券市场一直在闪烁着2021年通胀可能会飙升的警告信号,尤其是在长期债券方面,美国国债收益率已飙升至疫情前水平。 ▉ 真的是暂时的吗? 这也引发了另一个问题,鲍威尔可能不得不再次因为自己的预测失误而退缩,这将损害央行的信誉。 在2018年末,鲍威尔关于美联储将继续加息和缩减资产负债表的评论导致美国股市出现了历史性的平安夜崩盘,随后,他不得不紧急调整政策安抚市场。在2019年末,他表示,在可预见的未来,美联储已完成降息,而几个月后,当疫情危机爆发时,美联储不得不再次退缩。 保诚金融(Prudential Financial)的首席市场策略师昆西·克罗斯比表示:“如果经济复苏比美联储的修正预测更为强劲,会发生什么?市场的问题总是,这真的会是暂时的吗?” 克罗斯比将鲍威尔这届联储局与格林斯潘(Alan Greenspan)时期进行了比较。格林斯潘带领美国度过了1990年代的“大稳健”,并因此而被称为“艺术大师”。但是,在随后的十年中,次贷热潮引发了华尔街的疯狂冒险,演变成金融危机 Financal Crisis ,其声誉受损。

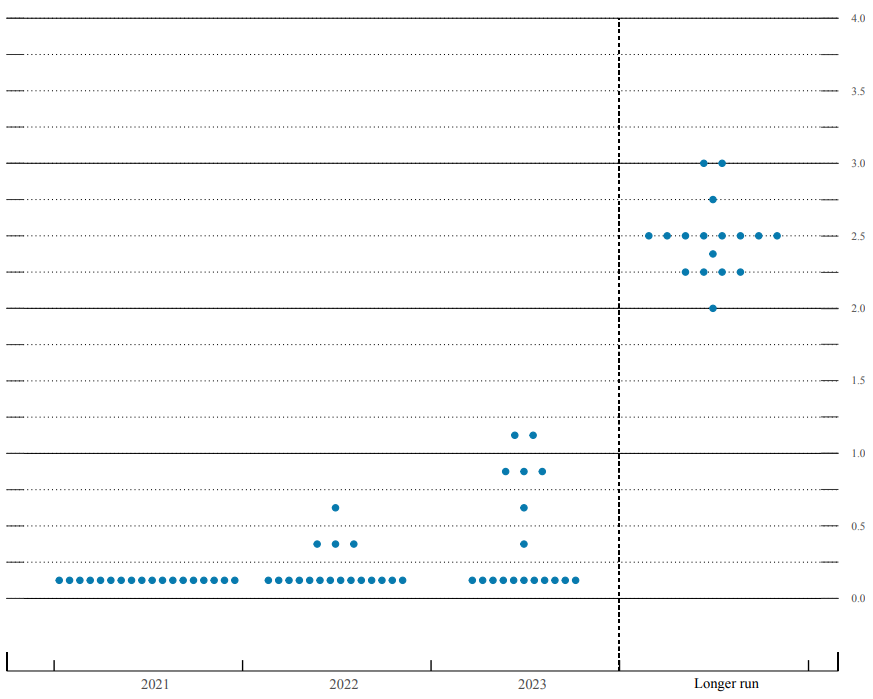

美联储点阵图 _By Fed 鲍威尔将自己的声誉寄托在一个坚定的立场上,即在实现充分、包容的就业之前,美联储不会加息,可以容忍通胀适度超调,对于加息他没有确定的时间表。 克罗斯比说:“他告诉您没有时间表。市场告诉你它不相信。” 可以肯定的是,市场是通过克罗斯比之前所说的“暴风骤雨”的方式来表达其观点。债券投资者可能会变幻无常,如果他们感觉到利率在上升,他们将首先出售债券,然后再提出问题。 美国银行(Bank of America)的首席市场策略师迈克尔·哈特奈特指出,数十年来债券市场出现了多次动荡,其中只有1987年10月19日黑色星期一股市崩盘,前几周的债市抛售才出现了重大的负面溢出效应。 他并不认为2021年的国债抛售会产生重大影响,不过他警告说,当美联储最终做出决定时,情况可能会发生变化。 哈特奈特表示:“大多数抛售都与强劲的经济和美联储加息,或者经济衰退后的反弹有关。这些事件凸显了当前的低风险,但是当美联储最终投降并开始加息时,风险却在上升。” 他补充说,应该相信鲍威尔关于政策搁置的评论。 他说:“今天的经济复苏仍处于早期阶段,麻烦的通货膨胀至少还有一年的时间,届时美联储也没有接近加息时点。”FedWatch >>

主题:美联储货币政策展望 美国通胀前景展望 | 评论:CapitalEconomics Leuthold Goldman Prudential BoA | 新闻源:CNBC ---END---

|

|||||