|

US...美国

作为全球最大经济体和超级政治和军事大国,其政治和经济动态都对金融市场构成重大影响。

截至2024年12月29日,宏观基本面有所放缓,但仍强于疫情前的长期平均水平。

经济增长放缓,但就其体量而言仍然非常强劲,且领先G7:美国经济在经历疫情后的快速反弹后,增长速度逐渐放缓。2023年GDP增长率为2.5%,据国际货币基金组织预计,2024年和2025年经济活动增速将分别降至1.5%和1.8%。

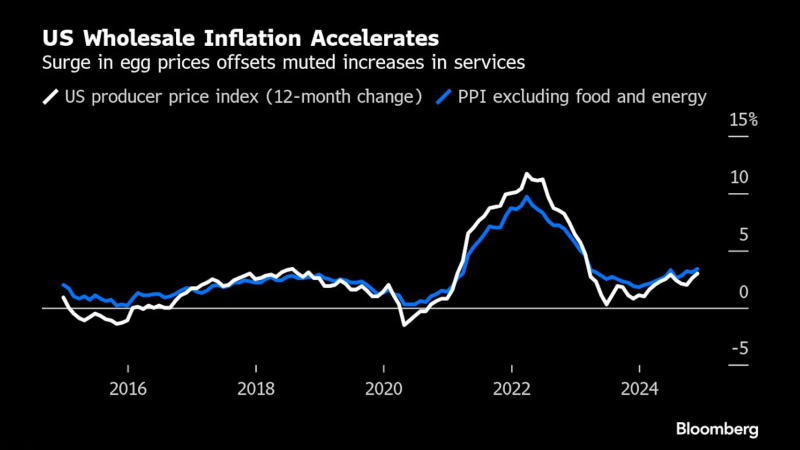

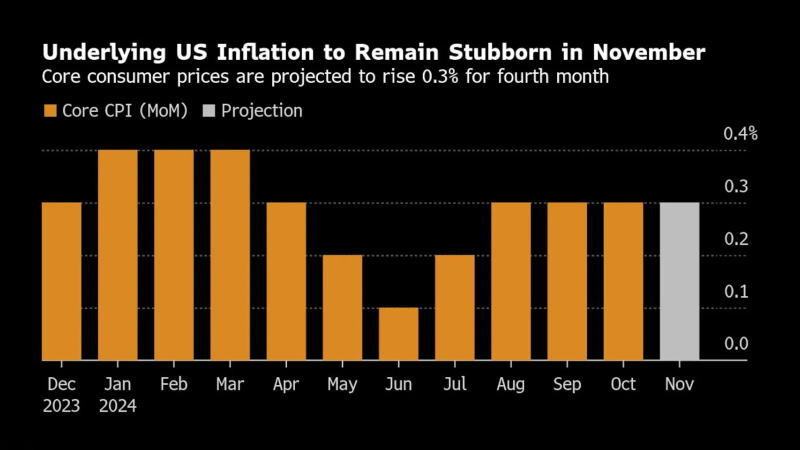

通货膨胀缓解但仍高于目标:自2022年第二季度以来,通货膨胀率呈稳步下降趋势,2023年通货膨胀率为4.1%,2024年消费者价格通胀预计将降至2.8%,2025年降至2.4%,逐渐接近美联储目标。

就业市场降温,但仍强于疫情前的长期平均水平:2023年就业市场虽持续增加但增速放缓,失业率稳定在3.6%,预计2024年失业率将上升至4.0%,2025年为4.2%。

这种宏观基本面导致美联储降息空间大幅压缩。12月最后一次会议上,FOMC宣布降息25个基点,为连续第三次降息,但更新的点阵图显示,决策者预计明年只会降息2次

- - 9月预计为4次。

这种宏观背景和利率前景导致美元指数和美债收益率大幅攀升,多数机构预计这两大基石资产继续走高或至少保持强势。这已经引发了美股的回调,尽管股指很快重回上升通道。但对于美国和全球股市,大宗商品,非美货币而言,肯定构成利空。 |