|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

债券频道彭博解析:美债已经失去终极避风港的地位了吗 |

|||||

|

|

||||

|

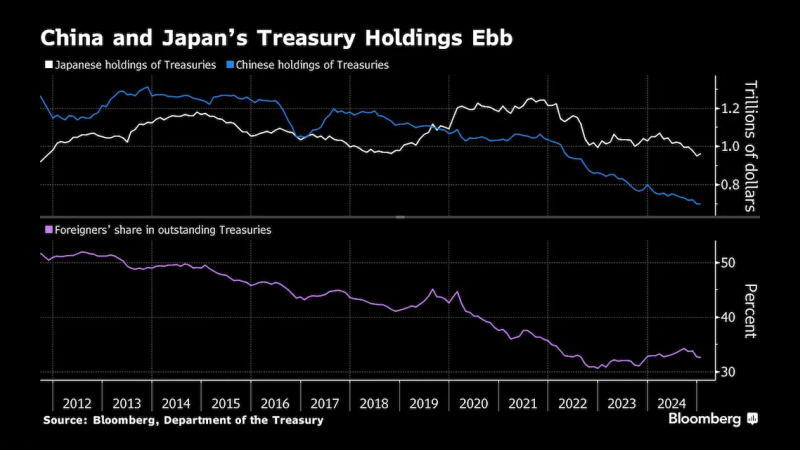

编辑:王真 发布时间:2025.4.24 19:39 投资者通常会涌入美国(US)国债市场,将其作为躲避金融市场波动的避风港。在全球金融危机期间、“9·11”事件发生时,甚至在美国自身信用评级被下调时,美国国债价格都会上涨。 然而,在4月初,美国总统特朗普(Donald Trump)实施对等关税(Reciprocal Tariffs)引发的混乱局面中,一些不同寻常的事情发生了。当股票和加密货币等风险较高的资产下跌时,美国国债并未像以往那样上涨,反而跟随它们一起下跌。美国国债收益率出现了二十多年来最大的单周涨幅。 在市场风暴中,规模高达29万亿美元的美国国债市场被视为首选避风港,这一直是全球最大经济体的独特优势,几十年来帮助抑制了美国的借贷成本。但最近,美国国债的交易表现更像是一种风险资产。美国前财政部长萨默斯(Lawrence Summers)甚至表示,美国国债的表现就像新兴市场国家的债券。 这对全球金融体系有着深远的影响。作为全球的“无风险”资产,美国国债被用作基准,来确定从股票到主权债券以及抵押贷款利率等所有资产的价格,同时还作为每天数万亿美元贷款的抵押物。 以下是投资者和市场预测人士提出的一些观点,用以解释4月美国国债的异常走势,以及一些潜在的替代“避风港”。 ▌关税引发的通货膨胀 即使在特朗普将大部分对等关税暂停90天之后,对中国(CN)保留的关税仍远高于此前的预期,而且对汽车、钢铁、铝以及来自加拿大(CAN)和墨西哥(MEX)的各种商品的单独关税依然存在,特朗普还威胁称未来会征收更多进口关税。 人们担心企业会通过提高价格的形式,将这些关税成本转嫁给消费者。通货膨胀冲击会抑制对美国国债的需求,因为这会侵蚀美国国债所提供的固定收益支付的未来价值。 而且,如果物价大幅上涨的同时伴随着经济产出下降或零增长 - - 也就是所谓的滞胀情况 - - 货币政策将进入一个新的不确定时期,美联储(Fed)将被迫在支持经济增长和抑制通货膨胀之间做出选择。 ▌对现金的追逐 一些投资者可能抛弃了美国国债以及其他美国资产,转而藏身于终极避风港:现金。 美国货币市场基金(通常被视为类似现金,而且还有随着时间推移能赚钱的额外优势)的资产规模在美联储推迟降息的情况下,已经飙升了一段时间,并在截至4月2日的那一周达到了创纪录水平。 ▌政策不确定性 投资者在投资那些有着政治动荡和经济不稳定历史的国家时,会要求获得一定的折扣。例如,这就是阿根廷(ARG)政府债务在4月中旬收益率达到13%的原因之一。 特朗普变幻莫测的政治手段和激进的关税政策,使得人们很难预测甚至一年后美国的投资环境会有多友好。 资金流入美国的另一个驱动因素是,人们认为美国司法机构和其他国家机构的权力会对政府起到制衡作用,并确保一定程度的政策连续性。特朗普愿意挑战阻碍他的律师,并试图让美联储和其他独立机构屈从于他的意志,这可能正在削弱人们对这些制衡机制的信心,而正是这些制衡机制帮助美国成为全球最大的外国投资目的地。 ▌财政压力 20世纪70年代中期,当美元取代黄金成为全球储备资产时,各国央行通过购买美国国债来存放它们的美元储备。美国国债被视为坚如磐石的投资,因为美国联邦政府从未违背过偿还借款的承诺。 美国国债目前占国内生产总值(GDP)的比例已达121%。特朗普上台时曾打赌,他可以通过减税刺激经济增长来减少预算赤字,最近他还表示关税收入也将有助于减轻这一负担。 但也有人担心他的政策只会让国债规模膨胀。特朗普试图使他第一任期内实施的减税政策永久化,此外他还计划了更多的减税措施。而且,如果关税导致经济陷入衰退,政府可能会面临增加支出的压力。 鉴于此,富达国际(Fidelity International)的固定收益投资组合经理迈克·里德尔认为,美国国债收益率的螺旋式上升可能是“典型的资本外逃”迹象,因为外国投资者越来越不愿意为美国的财政赤字提供资金。他强调称:“全球的债券卫士(Bond Vigilantes)显然依然活跃且有影响力。” ▌外国抛售 很难实时证实这一点,但通常当美国国债价格下跌时,就会有外国抛售的猜测。这次有人认为,抛售是对特朗普关税政策的回应。中国和日本(JPN)是美国国债的最大持有国。官方数据显示,两国一段时间以来一直在减持美国国债。

近三年来,中国和日本都在减持美国国债 _By Bloomberg 鉴于中国的交易活动是高度保密的,因此中国政府在其中发挥作用的可能性更具猜测性。但策略师们常常指出,中国持有的大量美国国债是对美国的潜在制衡手段 - - 尽管大规模抛售可能会使中国付出高昂代价,因为这会导致其外汇储备价值下降。 ▌对冲基金交易 基差交易 - - 一种从现金国债与国债期货之间的价差中获利的流行对冲基金策略 - - 可能是4月初美国国债收益率飙升的原因之一。 两者的价格差距通常非常小,所以投资者通常会使用大量杠杆来为交易提供资金。当市场动荡来袭,投资者急于迅速平仓以偿还贷款时,这可能会引发问题。风险在于,这可能会产生连锁反应,导致收益率螺旋式上升,甚至更糟的是,导致国债市场陷入停滞,就像2020年基差交易平仓时发生的情况一样。 还有人指出,一种普遍的押注美国国债表现会优于利率互换的赌注突然落空。相反,利率互换表现优于国债,因为银行为满足客户的流动性需求而清算债券后,会增加互换合约,以保持对债券可能出现的任何反弹的一定风险敞口。 ▌那么,如果不是美国国债,又是什么呢? 欧洲和日本的基金经理发现,现在有了可靠的替代美国国债的投资选择,这可能会吸引他们将资金配置转向政策前景看起来更稳定的地方。在整体市场动荡中,德国(GER)债券是主要受益者之一。 黄金,另一种经典的避险资产,在4月飙升至历史新高,表现几乎超过了其他所有主要资产类别。各国央行一段时间以来一直在积累这种贵金属,试图实现美元资产的多元化。然而,与债券不同的是,投资黄金不会带来定期收益。只有当投资者出售黄金时价格上涨,才会带来回报。 归根结底,没有任何一种替代投资能提供像美国国债市场那样的流动性和深度,而且要真正大规模减持美国国债需要数年时间,而不是几周。然而,一些市场观察人士认为,4月的市场走势可能是全球投资方向转变的开始,也是对构成美国经济主导地位基础的资产的重新评估。债券频道 >>

主题:美国国债走势前景展望 | 新闻源:Bloomberg ---END---

|

|||||