|

编辑:王真

发布时间:2022.07.30 09:11

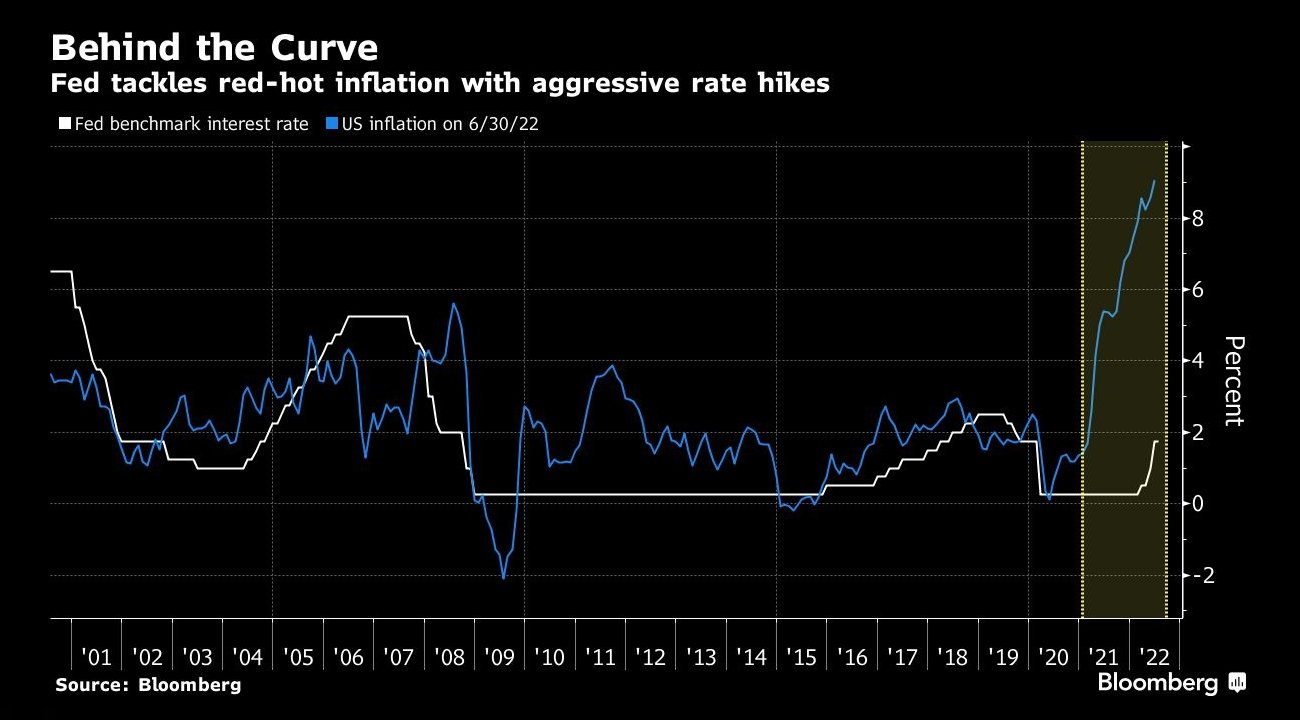

在6月份实施了1994年以来的最大单次加息之后,尽管承认经济放缓,但美联储(Fed)仍决定大幅加息75个基点,投资者将一些信号视为鸽派,风险资产大幅反弹。但随后的

数据、分析和官员讲话表明,在经济已经陷入技术性衰退的情况下,通胀和政策前景仍然高度不确定。

美国联邦公开市场委员会(FOMC)在7月政策会议上,所有委员一致同意再次加息75个基点,将联邦基金利率的目标区间上调至1.75%到2.50%区间。

至此,美联储已连续四次加息,并且连续第二次加息75个基点,6月和7月加息150个基点代表着1990年代初以来最激进的连续政策紧缩行动。

美联储通过积极加息来追赶通胀 _By

Bloomberg

对于政策声明,我们认为,与上次政策声明相比,此次美联储的态度更加鹰派:

|

①

上次会议,堪萨斯联储主席乔治(Esther

George)投了反对票,她希望加息50个基点。这次,一致支持加息75个基点。这表明决策者认为,面对顽固的通胀,他们需要继续采取果断的行动。

② 声明中指出最近的数据显示“支出和生产已经走软”,这清楚地表明美联储官员知道经济正在放缓,但决策者仍选择继续大幅加息。 |

值得注意的是,声明中删除了中国疫情(Covid-19)相关影响的表述,可能表明他们认为这种影响已经消除,但这是否构成供应链问题消除仍不确定。

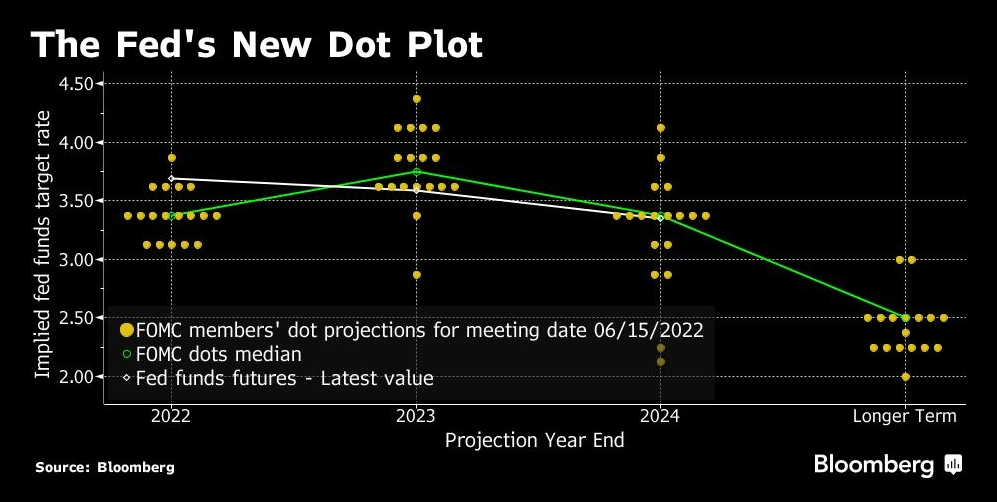

FOMC在6月的点阵图预计 - - 今年年底利率升至3.4% → 峰值利率在2023年达到,为3.8% → 2024年年底利率降至3.25% →

中性利率仍为2.5% _By Bloomberg

随后,美联储主席鲍威尔(Jerome

Powell)召开了新闻发布会,市场一度把鲍威尔在新闻发布会上的讲话

定位成鸽派,导致股市大幅反弹。

他似乎暗示未来会放慢加息节奏。“随着货币政策立场进一步收紧,在我们评估累积政策调整如何影响经济和通胀的同时,放慢加息步伐可能会变得合适,”他说。

然而,我们认为,总体来看,他的言论实际上进一步确认了美联储的鹰派立场:

|

首先,鲍威尔强调了点阵图,暗示这才是央行加息路线图的“最佳指南”。而这高于目前市场预期的水平。

“最近的加息幅度很大,而且来得很快。当前已经看到部分经济活动放缓的迹象。可能美国经济还没完全受到加息的影响。我们的想法是,我们希望在今年年底之前达到适度限制的水平。这意味着3.0%至3.5%,”他说。“我对终端利率的看法,与所有参与者一样,已经发生了变化。”

“将于9月下一次更新的点阵图是美联储今年和进入2023年的最佳指南,到9月,我们将拥有更多的通胀数据,”他说。

其次,不再提供前瞻指引,强调数据驱动,而不是就利率变动提供“明确的指导”,“很难自信地说6到12月之后会是什么样子,所以,无法预测明年的政策利率区间”。

第三,尽管他可能倾向于不再下个月进行75个基点的大幅加息,但考虑到上面两点,他的言论实际上指向开放立场。

“虽然在我们的下次会议上,另一个异常大规模的加息可能是适当的,但这是一个将取决于数据,”他说。“劳动力市场非常紧张,通货膨胀率太高。” |

▉

官员评论

作为7月FOMC会议后首位接受采访的官员,亚特兰大联储主席博斯蒂克(Raphael Bostic)周五表示,美联储将需要继续加息以控制通胀,但未来两个月的加息步伐和最终水平将在很大程度上受到数据的影响。

“我相信我们必须在加息方面做更多的事情,”博斯蒂克在接受美国广播公司(ABC)采访时表示。“究竟有多少,然后什么轨迹将取决于未来几周和几个月的经济如何发展。我们将获得大量数据

- - 在我们下一次会议之前。”

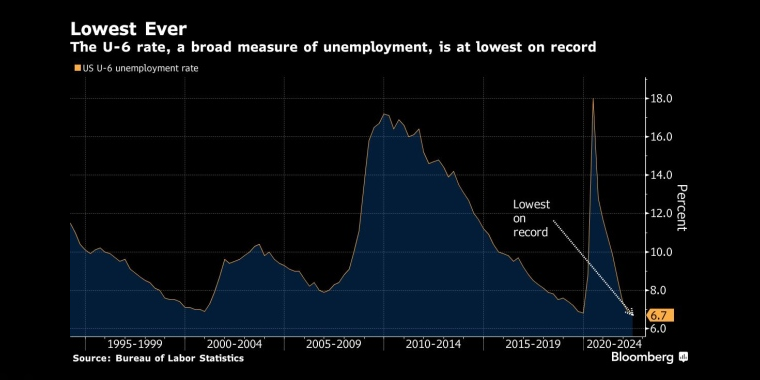

U6失业率是一项广泛的失业率指标,目前处于历史最低水平 _By

Bloomberg

此前,美联储理事沃勒(Christopher

Waller)表示,美国劳动力市场软着陆是合理的结果。

这是沃勒与美联储研究和统计副主任安德鲁·菲古拉撰写的一篇论文的结论之一,该论文周五发表在央行网站上。

这篇论文实际上是对奥利维尔·布兰查德、劳伦斯·萨默斯和亚历克斯·多马什三位顶级经济学家近期一篇论文的反击。“历史上从未有过这样的例子,即职位空缺率大幅下降,而失业率没有出现显著增加,”后者称。

“随着职位空缺率下降,失业率会有所上升,尽管增幅应该要小得多,”沃勒和菲古拉表示。

他们指出,使用Beveridge曲线 - - 该曲线绘制了职位空缺率与失业率的关系

- - 发现职位空缺率从7%下降到4.6%将导致失业率增加约1个百分点。

“这将使失业率处于低于5%的水平,从历史角度来看,这是相当低的,在我们看来,与软着陆一致,”他们说。

截至发稿时,芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,市场预计9月加息50个基点的概率升至72.0%。加息75个基点的概率降至28%,而在7月FOMC会议前,这一概率为40.3%。

▉

机构观点

多数机构认为,市场对鲍威尔讲话的解读可能是错的。

>>

纽约联储前主席威廉·达德利表示:

|

鲍威尔给出的目标利率比今天市场上的定价要高得多。他在讲话中三到四次提到6月经济预测的事实表明,美联储认为峰值利率将比今天市场上的定价高得多。

会后的股市反弹是一次熊市反弹,市场的上行空间非常有限,因为美联储需要更紧缩的金融条件来实现劳动力市场疲软以压低低通胀。我认为,峰值利率可能接近4%。 |

>> 彭博资讯(Bloomberg Intelligence)的分析师史蒂夫·马修斯表示:

|

美联储主席鲍威尔正在以一代人以来最快的速度加息,他表示,另一次大幅加息是可能的。然而,股市因他指出加息最终将放缓飙升。一些美联储观察人士表示,市场对鲍威尔新闻发布会的解读过于狭隘。

经济学家指出,美联储的首要关注点仍然是遏制通胀,即使这是以就业为代价的,鲍威尔援引6月的点阵图显示,官员们预计今年年底将加息至3.4%左右,2023年加息至3.8%左右,这些预测高于市场预期。 |

>> 花旗集团(CitiGroup)的经济学家安德鲁·霍伦霍斯特表示:

|

我们认为鲍威尔主席新闻发布会的言论比市场的解释更鹰派。不包括食品和能源的通胀数据 - - 核心通胀率 - -

将推动美联储比他们或市场预期的更积极地加息。我们预计9月将加息75个基点。 |

>> 巴克莱(Barclays)的经济学家乔纳森·米勒表示:

|

我们听到了很多鹰派的信号,包括甚至拒绝考虑我们正处于经济衰退中,就业市场强劲增长,以及恢复价格稳定优先于避免经济衰退。鲍威尔似乎并不排除9月份加息100或75个基点的可能性

- - 这取决于数据。 |

>>

NatWest Markets的分析师表示:

|

市场显然认为今天的收获是美联储最终将采取较小幅度的加息措施,但很难从美联储新闻发布会看到鸽派证据。如果有的话,根据我们今天听到的情况,美联储成员对今年剩余时间联邦基金利率路径的看法可能会更高。 |

>>

Renaissance

Macro Research的美国经济研究主管尼尔·杜塔表示:

|

市场先行动,后提问。我不认为通胀会以一种合理下降的方式进行合作。鲍威尔一再表示,经济需要放缓才能实现他们的目标。适度的经济衰退可能不会达到目标。他们将不得不做更多的事情。 |

>>

Piper Sandler的分析师罗伯托·佩里表示:

|

股市的飙升,以及短期收益率比长期利率更大的跌幅,是如果降息的可能性增加或时机提前经典的市场反应。但鲍威尔的评论并不代表其立场转向鸽派。 |

多数机构认为,目前利率远低于中性水平。

>>

美国前财政部长萨默斯(Lawrence

Summers)表示:

|

坦率地说,美联储主席鲍威尔说的话在分析上是站不住脚的。在这样一个通货膨胀的经济中,2.5%的利率是不可能接近中性的。

鲍威尔在2018年底表示,美联储的利率已达到中性水平,当时通胀率略低于2%。当通货膨胀率达到现在的水平时,他今天怎么能说同样的话,这对我来说是莫名其妙的。

如果你认为这是中性的,你就是从根本上错误地判断了政策的立场。坦率地说,这是一种一厢情愿的想法,让我们陷入了现在的问题。要知道,他们很长时间使用‘暂时’这个词描述通胀状况。 |

>>

纽约联储前主席威廉·达德利表示:

|

我不认为美联储已经将利率上调至中性区间。考虑到不确定性的程度,我会更加怀疑。 |

>>

安联的首席经济学家埃里安(Mohamed

El-Erian)表示:

|

如果你认为我们处于中立状态,那么经济软着陆的可能性就会大大增加,这就是市场反弹的原因。

但是,我自己的直觉是,中性利率的数字高于我们现在的水平。至少高出50个基点。 |

对于美联储最新政策指引能否最终压低通胀率,机构间分歧很大。

>> “债券之王”冈拉克(Jeffrey

Gundlach)表示:

|

温和的衰退将是所有金融市场的最佳结果,美联储不再落后于曲线。我认为这是鲍威尔主席任期内最好的新闻发布会。缺乏前瞻性指引是一件好事,因为它在过去已经让美联储失去了信誉。一个很大的不利因素是量化紧缩。我预计年底的利率将达到3%。 |

>>

Guggenheim

Partners的全球首席投资官斯科特·米纳德表示

:

|

美联储的指导是,在今年剩余时间里,加息的步伐将会更慢,这无助于压低通胀。我预计今年的通胀率将保持在5%至6%之间的超高水平,远高于央行的目标。

今天的行动是否引发了人们对美联储在对抗通胀方面的可信度的质疑?在这次上涨之后,我们现在进入股市和债券市场,然后到下周,我们将坐下来质疑,你知道,哎呀,他们真的可信吗? |

不提供前瞻指引意味着政策举措将完全数据驱动。

>> 荷兰国际集团(ING)的分析师表示:

|

距离下一次会议还有近两个月的时间,在此期间将有两份就业报告和两份通胀报告。在这段时间里可能会发生很多事情,所以美联储在前瞻性指引方面有些模糊也就不足为奇了。

当务之急是控制通胀,但我们认为美联储将在9月和11月的FOMC会议上转向加息50个基点,并在12月最后加息25个基点。 |

>> 野村证券(Nomura)的经济学家罗伯特·登特表示:

|

很明显,考虑到不确定性的加剧,美联储希望不再提供具体的前瞻性指引。我不认为这是一种鸽派创新。 |

一些机构认为,市场预期的政策逆转时间可能太早了。

>> 摩根士丹利(Morgan Stanley)的首席美股策略师迈克尔·威尔逊表示:

|

一旦美联储停止加息,市场总是会反弹,直到经济衰退开始。但是,这次美联储加息运动结束和经济衰退之间不太可能有太大的时间差。最终,这将是一个陷阱。

鉴于增长指标一直处于负值,市场比你想象的要强一些。甚至债券市场现在也开始接受这样一个事实,即美联储可能会走得太远,把我们推入衰退。 |

>> 彭博经济研究所(Bloomberg

Economics)的首席美国经济学家安娜·黄表示:

|

虽然许多人担心经济即将陷入衰退,但美联储官员认为杯子已经半满,强劲的劳动力市场使经济能够承受快速的货币政策紧缩。我们认为,美联储不太可能像市场目前预期的那样,在今年晚些时候暂停加息。 |

▉

本站观点

市场矩阵(MarketMatrix.net)的宏观分析师姜宇淳表示:

|

我们认为,对于本次会议应该得出的最重要的结论是 - -

美联储将完全数据驱动,因为此前的连续3次加息并没有导致通胀率下降,也并没有引发劳动力市场和消费支出放缓。

由什么数据驱动?通胀,通胀预期和工资增长,这些通胀动力数据,将对央行决策造成最大影响。而其他数据,如略微萎缩的国内生产总值(GDP),非农就业和销售支出增长的影响力将大不如前。

现在来看,6月的核心个人消费支出价格指数(PCE)进一步加速。

而市场预期7月的消费者价格指数(CPI)有望小幅加速,或至少维持在目前的高水平。通胀预期方面,近几个月数据不稳定,或将继续受到汽油价格波动等因素的影响。工资增长方面,近期呈现动力丧失的态势。总体而言,似乎支持9月将加息幅度下降至50个基点。即便如此,也意味着利率上限将在两个月之后至少指向3.0%这一可能限制性的水平

。

这种短期利率前景将对美元,美债收益率等基石资产继续构成提振,对一些资产构成利空。如恒指,COMEx铜,WTI原油。截至发稿时,恒指报20,023点,COMEx铜报3.5915美元,WTI原油报98.30美元。 |

姜宇淳补充说,未来几周官员的讲话,以及随后公布的本次会议的会议纪要对于评估9月加息前景非常重要,需重点关注。FedWatch

>>

主题:美联储政策前景展望

|

新闻源:Bloomberg

CNBC

Reuters

---END---

全能投资账户,一个账户把握全球最佳交易机会

|