|

编辑:王真

发布时间:2023.01.12 21:35

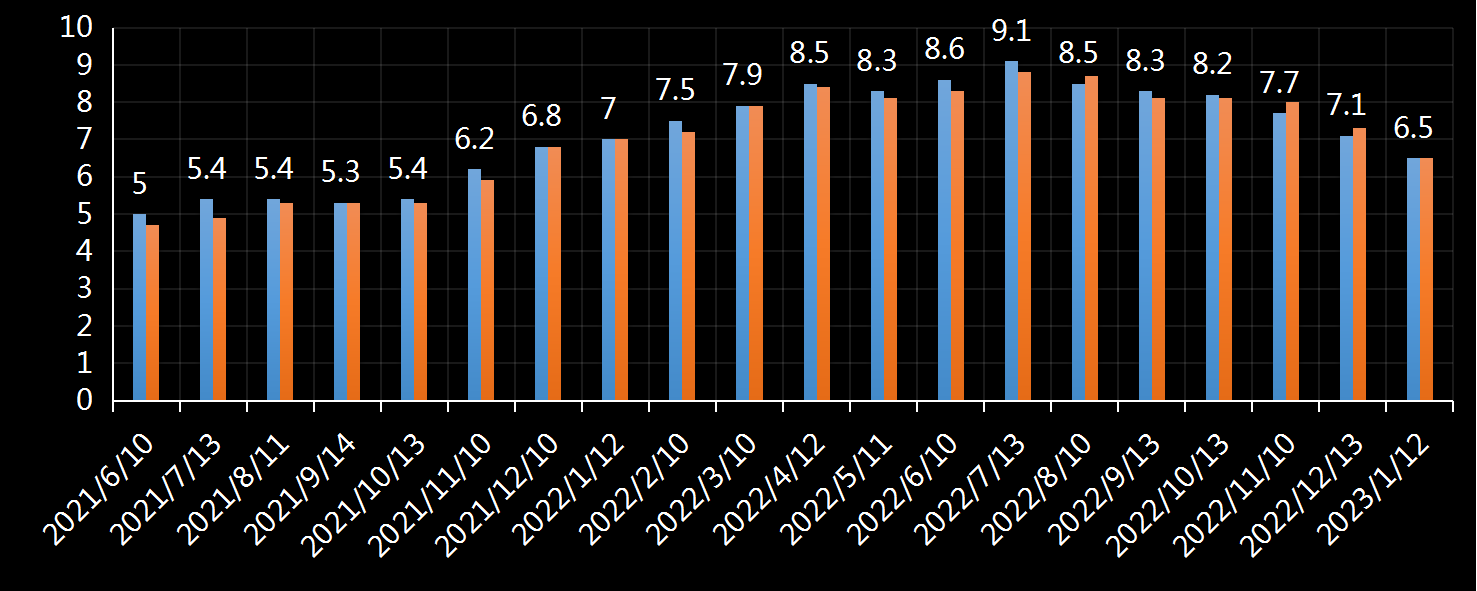

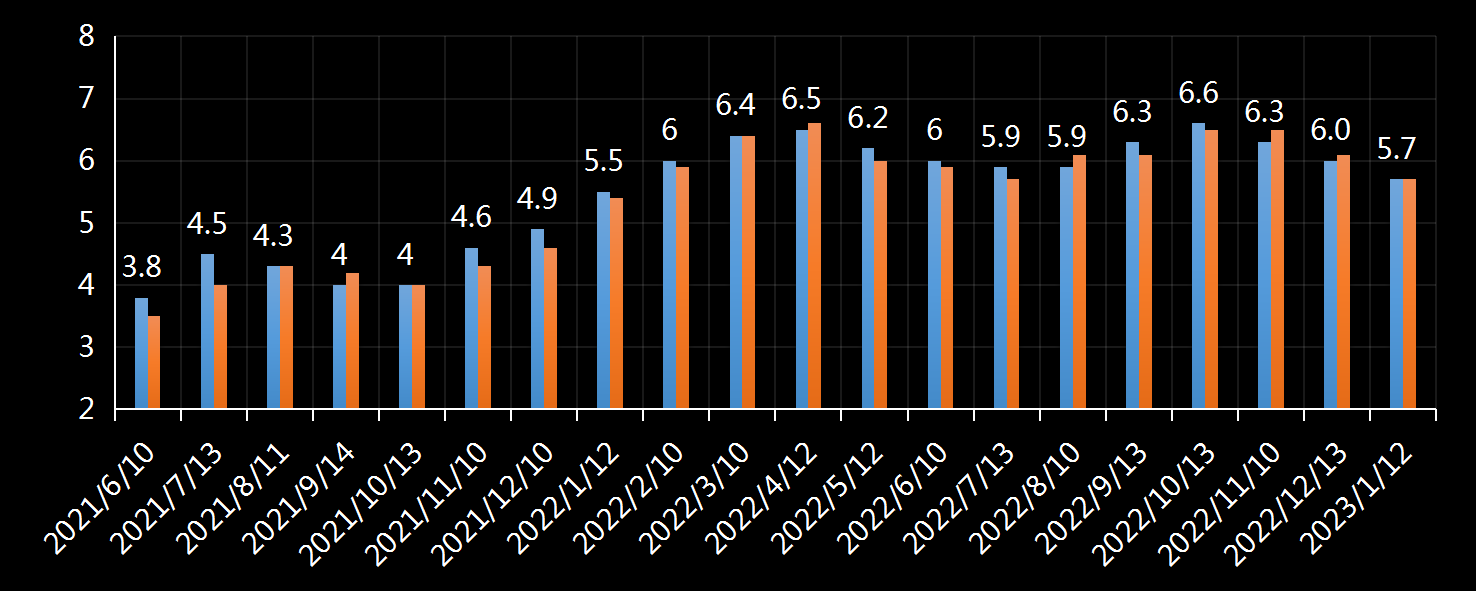

周二,北京时间21:30,劳工统计局(BLS)公布的数据显示,12月,美国消费者价格指数(CPI)和核心CPI符合市场预期,能源与商品成本是环比降幅的最大驱动因素,而服务成本继续上升。数据公布后,美元指数短线拉升约50点后急速下挫约70点;美股期货短线下挫后急速拉升,现货黄金涨超1%,自5月份以来首次突破每盎司1900美元。具体数据为:

单位:%

|

经济数据 |

前值 |

预测值 |

现值 |

美元影响 |

|

美国12月CPI年率 |

7.1 |

6.5 |

6.5 |

中性 |

|

美国12月CPI月率 |

0.1 |

0.0 |

-0.1 |

利空 |

|

美国12月核心CPI年率 |

6.0 |

5.7 |

5.7 |

中性 |

|

美国12月核心CPI月率 |

0.2 |

0.3 |

0.3 |

中性 |

|

▉ 美国CPI

12月,美国CPI同比上涨6.5%,符合市场预期,较前值的7.1%大幅回落。环比下降0.1%,与市场预期持平。

▉

美国核心CPI

12月,核心CPI同比上涨5.7%,符合市场预期,较前值的6.0%有所回落。环比上涨0.3%,同样符合市场预期,但高于上个月的0.2%增幅。

▉

其他数据

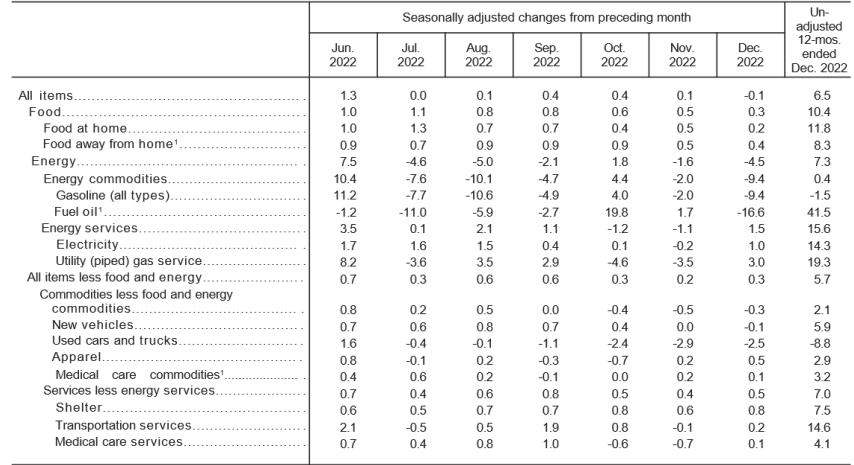

报告显示,商品通胀跌至2021年2月以来的最低水平,但服务通胀飙升至1982年9月以来的最高水平。能源与商品成本是环比降幅的最大驱动因素,而服务成本继续上升。

CPI分项数据 _By

BLS

具体来看:12月美国汽油零售价格平均环比下跌12.5%,天然气期货价格平均环比下跌10%,两者跌幅较大且都超越季节性。这使CPI中的能源分项环比季调下降4.5%,压降整体CPI约0.4个百分点。

12月二手车价格环比下降2.5%,连续第六个月下跌,新车价格环比下降0.1%,连续第二个月下跌,显示供需矛盾得到缓解。

12月CPI房租环比增长0.8%,增速较上月进一步扩大,但历史表明房租滞后于房价,由于美国房价已经下跌,未来房租增速放缓概率也比较大。

这次通胀数据中,一个值得关注的是医疗服务价格的上涨。12月环比上涨0.1%,此前为下降0.7%。

美联储关注的关键指标 - - 不包括住房的服务业通胀 - -

在12月份环比上涨0.4%,同比上涨7.4%。美联储认为核心服务通胀是由强劲的就业市场和工资增长推动的。

▉

决策层反应

>> 美国总统拜登(Joe

Bide)表示:

|

今天我们得到了一些好消息,关于经济的好消息。通胀连续第六个月下降,食品通胀也在放缓。上个月我们看到了近两年来食品价格的最小涨幅。涨幅的很大一部分是由于禽流感的爆发,它推高了美国的鸡蛋价格。

同时汽油和食品价格。我们也看到了可喜的消息。数据很清楚。尽管全球主要经济体的通货膨胀率很高,但美国的通货膨胀率逐月下降,给家庭一些真正的喘息空间。主要原因是天然气价格下跌。我的政府采取行动让石油进入市场并降低价格。现在天然气价格在峰值时下跌超过1.70美元。 |

▉

机构评论

①

通胀前景展望

>>

道富环球(State Street)投资管理的首席经济学家莫库察表示:

|

汽油价格下降给予了通胀降温,尽管趋势是有利的,但不能指望下一份报告同样好。 |

>>

道明证券(TD

Securities)的全球利率策略主管

米斯拉表示:

|

商品通胀和大宗商品跌价是通胀降温较容易实现的部分,接下来更困难的部分是将服务通胀率持续降至2%,也暗示通胀数据还可能恶化。 |

>>

Bankrate的首席金融分析师格雷格·麦克布莱德表示:

|

通胀压力的缓解是显而易见的,但这并不意味着美联储的工作已经完成。要达到2%的通胀率还有很长的路要走。商品价格的缓和通胀最为明显

--

例如连续6个月下降的二手车和卡车。但是在服务业,劳动力短缺明显,这使得服务业通胀更难控制。尽管核心CPI结果符合预期,但仍缺乏真正控制通胀所需的改善。 |

>>

贝莱德(BlackRock)的首席执行官拉里·芬克表示:

|

我们认为通胀将在2023年剩余时间内继续居高不下,但到今年年底将放缓至3.5%左右,高于美联储2%的目标。虽然我们可以有把握地说我们已经过了通货膨胀高峰期,但现在就断言斗争取得了胜利还为时过早。这意味着投资者应该继续考虑对冲通胀。 |

② 美联储政策展望

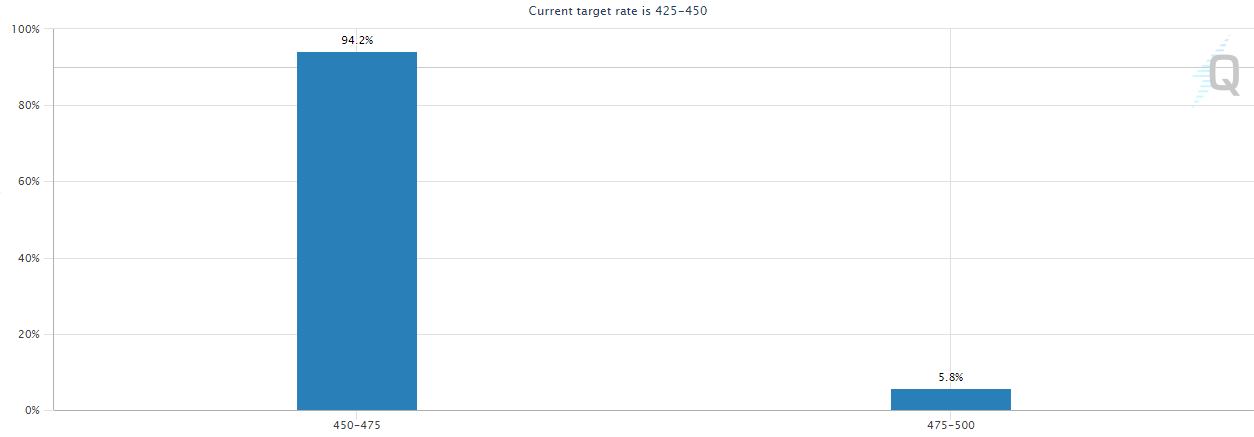

9月加息预期 _By BLS

数据发布后,芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,市场预计2月加息25个基点的概率

为94.2%。此前概率为76.9%。截至3月美联储两次会议合计加息50个基点的概率超过74%,一天前的概率不到65.8%。

报告发布后,市场对美联储下次会议上加息幅度的预测以及讨论存在很明显的分歧:

● 部分机构对报告鹰派解读 -- 仍将加息50个基点

>>

瑞讯银行(Swissquote Bank)的高级分析师伊派克·奥扎卡德卡亚表示:

|

中国经济重新开放,将导致能源和大宗商品价格反弹,美国通胀可能不会在今年稳步降温,或促使美联储2月再度加息50个基点。 |

>>

巴克莱(Barclays)的策略师乔纳森·希尔表示:

|

仍预计美联储下次加息50个基点,相比巴克莱自身的预期和市场的共识预期,12月的CPI数据意外地“略微”偏向上行。鉴于最近美联储的一些表态看来对更小幅的加息持谨慎的支持态度,加息25个基点的几率增加了。而美联储最终的决策可能取决于今后几周出炉的数据。 |

>>

高盛集团(Goldman

Sachs)的首席投资官玛丽亚·瓦萨洛表示:

|

前几天市场对CPI的预期非常乐观。这些数字完全符合预期水平。这意味着市场中的一些乐观情绪可能会在股票和固定收益方面消失。虽然美联储下次会议加息25个基点的可能性仍在发挥作用,但核心CPI中的住房强劲和良好的失业救济申请支持下次会议加息50个基点的情景。

然而,对市场来说最重要的是美联储的最终利率,而不是加息的步伐。随着我们越来越接近最终利率,加息步伐需要放慢。 |

>>

EY

Parthenon首席经济学家达科表示:

|

随着我们进入2023年,通货紧缩的势头正在增强,这为美联储放宽货币政策紧缩的快速步伐提供了路径。连续的价格势头下降令人鼓舞。但通货膨胀率仍处于历史高位,当前金融环境的放松正在挑战美联储将继续将联邦基金利率提高至5%以上并在可预见的未来维持高利率的说法。我们预计美联储将继续保持鹰派,以抵消金融条件的放松 |

>>

Richard Bernstein Advisors宏观分析师威廉布莱尔表示:

|

市场正在寻找的关键指标包括耐用品价格进一步疲软、住房和鲍威尔主席最喜欢的指标,即剔除住房核心服务通胀。然而,最后一个数据证明报告并不那么令人欣慰,因为该数据录得自9月以来首度上涨。鲍威尔正在关注该指数,因为它通常是CPI篮子中最具粘性的部分,这意味着它也主要受到工资和薪金以及劳动力市场实力的驱动。因此,这里12月份的增长,可能会推动美联储加息50个基点。 |

>>

Piper Sandler

全球政策主管皮尔利表示:

|

即使物价上涨持续放缓,美联储可能不会放弃加息50个的选择。

我对加息25个基点押注犹豫不决,除住房外的核心服务仍然很高,因此我认为桌面上仍有加息50个基点的可能。 |

● 部分机构对报告鸽派解读 -- 加息25个基点

>>

华尔街日报(WSJ)记者尼克·蒂米拉奥斯表示:

|

12月通胀放缓的新数据可能会让美联储在2月1日结束的会议上将加息幅度降至25个基点。

不断改善的通胀数据表明,美联储官员们将很可能考虑更传统的25个基点的加息幅度。他们需要时间才能看到政策行动的全部效果,他们正在努力避免造成不必要的就业和经济增长下降

最近的就业数据表明招聘保持稳定,上周劳工部的另一份报告显示工资增长在去年年底有所放缓。工资数据对美联储很重要,因为美联储官员们担心劳动力市场的强劲将会维持工资增长,从而使通货膨胀保持在美联储设定的2%的目标之上。

有证据表明,在需求急剧放缓的情况下,飙升的租金和其他住房成本将显著降温,但由于其构建方式,这不会立即反映在CPI中。

从这轮加息周期的角度来看,美联储可能将利率峰值提高到5%以上的水平 |

>>

Lazard Asset

Management的多资产联席主管兼美国股票主管罗纳德·坦普尔表示:

|

鹰派和鸽派都可以在今天的报告中找到线索。鸽派可能会指出核心商品价格,其中二手车从核心CPI中下降了12个基点。鹰派可能将指出服务业通胀贡献了40个基点。

令人鼓舞的是,住房通胀已大幅减速,全年贡献将减少。不包括住房的服务是主要关注点,不过本次环比增加了,整体来看,通胀依旧很高,所以美联储无法宣布胜利,因此此次报告增加了加息25个基点的可能,降低了加息50个基点的可能性。 |

>>

万神殿宏观(Pantheon Macroeconomics)的首席经济学家伊恩·谢泼德森表示:

|

总体而言,我们的核心通胀指标在12月份上涨了0.3%,该指标剔除租金和其他几个受疫情影响的因素,略高于10月和11月,但与9月和10月的峰值相去甚远。

“超级核心通胀”的趋势倾向于追踪时薪的增长率,而时薪的增长率现在明显放缓。我们认为,美联储现在有足够的信息来接受通胀已经变得不那么更加严重的想法。预计2月1日加息25个基点,然后不再加息。

在迄今为止紧缩政策的全面影响尚未完全显现之前,就对一个通货紧缩压力已经很明显的经济体猛烈抨击是很难证明其合理性的。 |

>>

加拿大蒙特利尔银行资本市场(BMO Capital Markets)首席投资策略师马永宇表示:

|

这是一份非常有利的报告,通胀在多个领域有所缓和,包括食品通胀开始降温。总体而言,CPI报告强化了通货膨胀率下降的趋势,我们现在连续三个月都指向同一方向。最重要的是,这发生在保持健康的劳动力市场上。这应该会软化美联储在下次会议上的基调,并强化我们对软着陆的信念,即通胀下降但劳动力市场保持健康,经济将在未来几个季度重新调整以适应更高的利率。 |

>>

美国银行(Bank of America)的首席美国经济学家迈克尔·加彭表示:

|

尽管总体和核心CPI数据符合市场预期,但从美联储的角度来看,报告的细节在一定程度上具有建设性。

鲍威尔主席认为,核心服务业的通胀是关键。在过去几个月中,该数据明显放缓。因此,市场似乎已经忽略了通货膨胀的意外上行,目前预计2月份加息25个基点的可能性约为80%,而不是50个基点。此举对我们来说是有意义的,因为加息25个基点的风险明显上升。美联储通常不会在加息周期令市场感到意外。 |

>>

Bright Trading首席经济学家丽莎·斯图特万特表示:

|

通胀放缓表明美联储加息正在产生预期的影响。最近强劲的就业报告表明,劳动力市场出人意料地稳定,这让人们更加乐观地认为美联储可能会实现预期的软着陆。

尽管整体通胀报告积极,但住房成本继续高涨,并将继续对整体价格指标施加上行压力,直至2023

年。主席鲍威尔一再强调压低通胀的优先事项,即使这会导致短期经济痛苦。积极的通胀和就业数据不会中断美联储的加息计划,但它为美联储可能更接近实现其价格稳定目标并可能放缓加息提供了希望。 |

● 部分机构持中立态度

>>

Principal

Global Investors的首席策略师西玛·沙阿表示:

|

该报告的发布有点平淡无奇。这些数字不仅完全符合市场普遍预期,而且它们并没有真正解决美联储2月会议的25个基点与50个基点的问题,也没有为2023年末的美联储支点辩论增加任何内容任何一个。

退一步说,有证据表明通胀正在降温,并将在未来几个月继续降温。但也许真正的问题会在第二季度末出现,因为通胀试图低于4-4.5%的控制点。如果它在那里停滞不前,那么美联储今年降息的空间将非常小,市场将面临新的挑战。如果由于经济日益疲软而稳步跌破该门槛,允许美联储放松,市场仍将因收益担忧而受到挑战。 |

>>

FWD Bonds首席经济学家克里斯托弗·鲁基表示:

|

净通胀可能正处于转折点,但进展缓慢得令人痛苦,美联储官员将无法从劳动力市场获得任何帮助,劳动力市场仍然紧俏。市场正在重新思考关于通胀和劳动力市场的两份经济报告。所以市场还需要更多的报告来观察势态的发展。 |

▉

本站观点

市场矩阵(MarketMatrix.net)的美元指数分析师戴腾表示:

|

从报告来看,美国12月CPI基本符合市场的预期,但这也是我们在昨天前瞻所提到的 -- 表面风平浪静,实际暗流涌动。

整体来看,通胀放缓的原因来自多方面,一是能源价格大幅下跌;二是供应链瓶颈改善;三是零售商降价去库存。但这种放缓几乎是没有意义的。因为商品品类的放缓,会因为经济重新开放以及地缘局势的升级而重新走高。最重要的服务业通胀却在走高。并且华尔街此前的预期是低于预期,而现在是符合预期。

但这其中有几项数据的异动值得关注:

① 医疗服务价格的上涨 --

虽然医疗保险价格下跌带来较大下行影响,但医院服务价格上升较多,完全抵消了医疗保险对于通胀的压降效果。疫情后由于劳动力短缺,工作压力大,医生和护士离职率高,他们都有较高的涨薪诉求,不排除这部分工资压力会传导至价格。

②

住房以外核心服务通胀环比上涨0.4%。在此前几个月的报告中,该数据一直处于下降趋势,本次的由减转增,说明了工资-物价螺旋式通货膨胀压力仍不小。而这正是鲍威尔所强调的问题。

另外值得注意的是,随着中国经济重新开放以及俄乌局势继续的升级,这将导致能源和大宗商品价格反弹,可能导致美国通胀在今年难以稳步降温。

因此综合来看,这份CPI报告可能表明美联储下调加息步伐至25个基点的可能性有所上升,但考虑到除住房外的核心服务通胀以及地缘局势、经济重新开放等因素,加息50个基点的可能仍存在。

|

|

戴腾指出,数据的好转并不意味美联储就会马上转向,要注意这只是紧缩政策的第一个周期,倘若鲍威尔将利率峰值放在5.0%,他们还会将其固定一段较长时间。美指频道 >>

主题:美国劳工统计局(BLS)消费者价格指数(CPI)

_By

柳叶刀

---END---

投资国际原油/黄金/股指,专业投资者选择 - - 香港环球期货全能投资账户!

|