|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

宏观要闻全球不良债务飙升至近6,500亿美元,违约潮正在酝酿中 |

|||||

|

|

||||

|

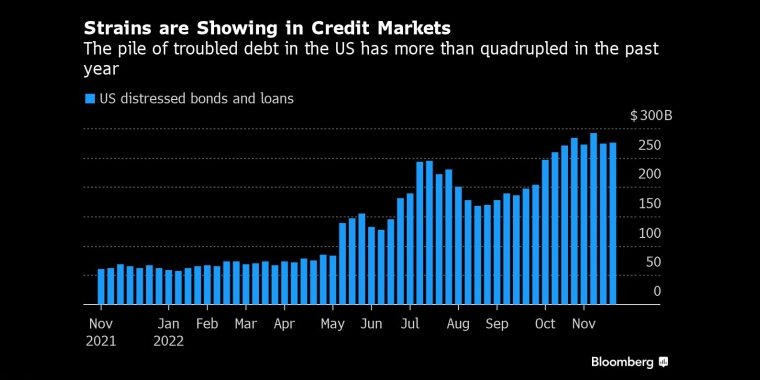

编辑:严衍 发布时间:2022.12.29 05:30 经过多年的过度融资,信贷市场已经暴露了多个重大风险,从银行堆积如山的不良债务,英国(GBR)养老金崩盘以及中国(CHN)和韩国(KOR)的房地产债券违约。 这可能只是开始,因为主要央行大幅加息利率已经飙升。仅在美国(USA)的不良债务在12个月内就增加了300%以上,欧洲的高收益债券发行更具挑战性,杠杆率在某些方面达到了创纪录的水平。 根据彭博社(Bloomberg)汇编的数据,全球近6,500亿美元的债券和贷款面临违约。这是自金融危机以来对企业信用稳健性的最大考验,并可能成为一波违约潮。 M&G Investments的私人和另类资产首席投资官威尔·尼科尔表示:“许多人可能会比较自满。但考虑到利率水平,很难看出违约周期不会按其规律发展。”

今年美国的问题债务规模增加了两倍多 _By Bloomberg 到目前为止,银行表示,他们更广泛的信贷被证明是稳健的,但他们已经开始为错过的付款留出更多资金。 与去年同期相比,系统性重要银行的贷款损失准备金在第三季度飙升了75%,这清楚地表明它们正在为支付延期和违约做准备。 大多数经济学家预测明年经济将出现温和下滑。然而,Elliott Management的保罗·辛格表示:“深度衰退可能会导致严重的信贷问题,因为全球金融体系杠杆率过高。” 目前,经济增长前景令人担忧。花旗集团(CitiGroup)经济学家在一份报告中写道,明年全球可能会出现轮番衰退,美国可能会在明年年中陷入衰退。 而Manulife Asset Management的全球宏观策略联席主管苏·特瑞恩在彭博电视台(Bloomberg TV)表示:“2023年上半年将是颠簸的,其特点是波动性更高,波动性更长。在完全定价全球经济衰退风险方面还有一段路要走。金融状况可能会在下半年有所改善。” Man Group的投资组合经理迈克·斯科特表示:“市场似乎预计美国经济将出现软着陆,这可能不会发生。杠杆贷款市场也是我们正在监控的事情。” 近年来,这个市场的规模激增。去年美国杠杆贷款发行量高达8,340亿美元,是金融危机爆发前2007年的两倍多。 随着规模飙升,风险也随之增加。Pitchbook编制的数据显示,在今年新的美国贷款交易中,总杠杆水平与收益的比例处于创纪录的水平。摩根士丹利(Morgan Stanley)的策略师迈克尔·威尔逊警告说,那里也存在迫在眉睫的收益衰退。 瑞银集团(UBS Group)的策略师马特·米什表示:“杠杆贷款已经出现了过度,或低质量信贷的最大积累,如果美联储(Fed)继续其激进的货币政策紧缩,明年违约率可能会上升至9%。这将是金融危机以来的最高水平。” ▉ 限制性利率 今年,许多投资者一直押注经济衰退的威胁将迫使央行放松,结果却是看到美联储为首的央行一次次的大幅加息。现在,虽然加息步伐开始放缓,但美联储主席鲍威尔(Jerome Powell)也明确表示,利率仍需走高,并将在一段时间内保持高位。 担保隔夜融资利率是信贷市场定价的基准,约为430个基点,自今年年初以来增长了8,500%。 在这个利率上升和避险情绪更高的时期,全球银行已经受到挤压,这些银行背负着约400亿美元的收购债务,从推特(Twitter)到汽车零部件制造商Tenneco的贷款人曾预计迅速摆脱与收购相关的债券和贷款,但当对风险资产的需求随着借贷成本上升而暴跌时,他们已经做不到了。 还有另一个令人担忧的原因。在量化宽松(QE)期间寻求收益率是如此绝望,以至于借款人能够放松投资者保护的条件,这意味着投资者更容易面临风险。 例如,橡树资本管理公司(Oaktree Capital Management)的亚美尼·帕诺西安表示,2020年和2021年初发行的杠杆贷款中,超过90%对借款人的用款限制有限。 随着市场充斥着现金,越来越多的公司选择了几乎没有约束的廉价贷款,这改变了资产负债表。 从历史上看,企业通常使用高级贷款、支付规模较低的债券和股票的组合来为自己提供资金。然而,在过去十年中,资金充裕使公司能够削减次级债务,这意味着如果借款人违约,投资者可能获得的钱会更少。 根据摩根大通(JPMorgan)的数据,美国近75%的发行人的债务资本结构中只有贷款,而2013年这一比例为50%。 橡树资本警告说,一些公司比想象的更脆弱,因为他们在计算杠杆率时对从协同效应到成本削减的所有方面进行了调整。经济放缓意味着其中许多假设可能不成立。 较高的借贷成本也可能对抵押贷款市场产生影响,该市场汇集了杠杆贷款,然后用不同风险的部分将其证券化。 Legal & General Investment Management的全球债券策略主管马修·里斯表示,他担心较低评级的产品违约率较高。他说:“与高收益市场相比,基础贷款的杠杆率更高,约束更弱。我们不太担心这些违约会触及最安全的部分,因为它们具有普遍可以接受的超额抵押水平。” 风险已经浮出水面。在韩国,当最大股东是当地政府的乐高乐园的开发商贷款付款预期,引发了信贷市场混乱。这一影响使持续时间较短的企业信贷利差达到12年高位。 亚洲已经在应对以美元计价的中国房地产债券创纪录违约的后果,这导致其债券暴跌了近50%。 尽管政府努力支持市场,但随着债务偿还的增加给东南亚和印度(IDN)的借款人带来更大的压力,这种风险进一步蔓延。越南(VIE)议会的一个委员会最近警告说,一些开发商的还款困难。 这是一个信号,表明政府和央行将不得不谨慎对待财政问题,因为市场情绪如此脆弱。英国提供了另一个例子,说明事情出错的速度有多快。 在该国新政府9月推出预算后,政府债券收益率飙升,导致使用所谓的负债驱动投资策略的养老金按市值计价的巨大损失。随后英格兰银行(BoE)不得不进行干预以保护金融稳定。 随着贷款条件收紧和谨慎度提高,这些问题可能会重演。宏观要闻 >>

主题:宏观风险观察 | 新闻源:Bloomberg CNBC WSJ MarketWatch Reuters ---END---

|

|||||