|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 开户特惠 |

|

![]()

宏观要闻市场展望:下周事件和数据密集,疫苗部署、刺激法案和FOMC会议预计将预告是否会出现圣诞老人升浪,并对广泛资产年底的方向提供指引 |

|||||||||

|

|

||||||||

|

编辑:严衍 发布时间:2020.12.12 20:00 据市场矩阵(MarketMatrix.net)报道, 未来一周事件和数据密集,以至于基本可以确定全球股指今年能否看到圣诞老人升浪 Santa Claus rally,并对广泛资产类别的年底方向提供指引。

▉ 交易主题 ① 新冠疫情 截止发稿时,约翰斯·霍普金斯大学的实时数据显示,全球新冠肺炎确诊病例升至7179万,死亡160万。美国(America)确诊病例升至1606万,死亡29.7万。

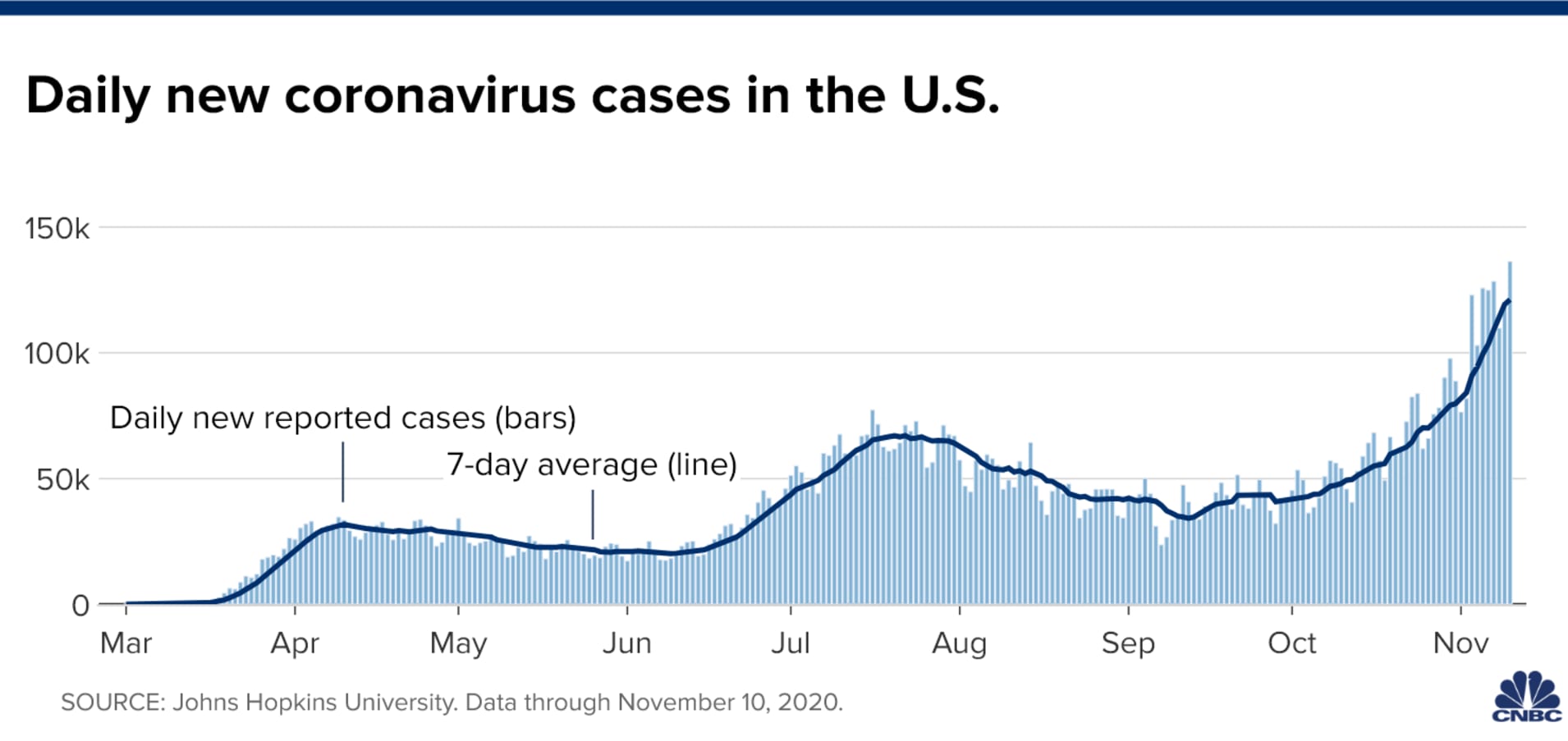

美国每日新冠确诊病例趋势图 _By CNBC 美国每日新增/死亡,住院病例持续创新高,医疗系统面临崩溃,各州和地方政府被迫实施了更严的的限制措施。欧洲感染和住院率仍处于高位,亚洲主要经济体疫情再次爆发医疗系统已不堪重负,限制措施进一步收紧。 不过,疫苗的批准和部署都超出了预期。周二,英国(England)开始大规模接种新冠肺炎疫苗(Covid-19 Vaccine)。周五,美国食品药品监督管理局(FDA)批准了辉瑞-BioNTech疫苗的紧急使用授权。下周,美国将进入疫苗部署阶段,并可能批准摩登那的疫苗。而欧洲大陆也可能批准第一种疫苗。 11月初,疫苗研发进展超预期推动了风险资产全面上涨。近日,疫苗批准和部署也快于市场预期,推动风险资产再创新高。 可以预见的是,随着全球主要经济体疫情形势继续恶化,疫苗研发-批准-部署相关的积极进展将继续起到抵消作用,以平衡市场情绪。 National Securities的首席市场策略师阿特·霍根表示:“如果FDA在批准辉瑞疫苗一周后,批准摩登那的疫苗,那肯定是积极的。” ② 刺激法案 国会(United States Congress, USC)新刺激法案的谈判下周有望突破僵局,或者谈判破裂再次搁置等待新政府上台后继续推进,或者达成一项协议。后者更有可能,因为美国多个经济指标已经发出警告,更重要的是,数百万人失业救济金和禁止租客驱逐令即将到期,如果没有新刺激措施将这两项主要纾困措施延期,将造成严重的后果。 National Securities的霍根表示 :“对我来说,最能打动市场的信息是,我们是否会获得刺激方案?市场已经定价了一个,因此最大的失望是没有另一个。在病毒和疫苗的拉锯战中,刺激法案将起到决定性的作用。市场真正期待的是国会,如果采取行动,那将对市场是积极的。我认为这将推动股市在年底升至更高的水平。” Fundstrat Global Advisors的政策分析师汤姆·布洛克表示:“预计到下周末达成协议的机会为50%。如果没有达成协议,则数百万失业者的联邦失业救济金和禁止租客驱逐令将在本月底到期。” AmeriVet Securities的美国利率主管格雷格·法拉内洛 :“华盛顿无法出台更多的财政救助措施将是完全失败的。目前,这与现金流以及帮助民众维持生计有关。” 不过,Nationwide的投资研究主管马克·哈克特表示:“尽管有两党可能达成协议的报道,但有关近期出台财政刺激方案的乐观情绪正在减弱,因为双方可以就交易规模达成共识,但细节却无法达成共识。” Bleakley Advisory Group的首席投资官彼得·博克瓦尔表示:“12月底数百万美国人失业救济金的到期,可能促使国会采取行动。但是,你不能忽视共和党人对 企业法律责任豁免问题的强硬立场,以及民主党人在国家援助问题上的强硬立场。” ③ FOMC 联邦公开市场委员会(Federal Open Market Committee, FOMC)将于12月15日至16日举行本年度最后一次政策会议。美联储(Federal Reserve System, Fed)的政策会议从来就很重要,一直是金融市场的核心主题。 一些市场专家预计美联储可能会改变其债券购买计划。美联储目前每月购买800亿美元的美国国债,美联储官员在上次会议上讨论了如何改变这一计划。现在有一种猜测,美联储将维持美债购买规模不变,但会调整构成,上调长期国债的购买比例。从理论上讲,这将压低长期利率,但只有大约一半的市场参与者预期美联储在这次会议上采取行动。 Incapital的首席市场策略师兼高级交易员帕特里克·利里表示:“这意味着至少有一半的市场参与者会对美联储的决定感到失望。这有可能引起一些波动,尤其是在利率以及风险资产。” 加拿大蒙特利尔银行资本市场(BMO Capital Markets)的分析师表示:“下周的美联储会议不仅对FOMC货币政策框架产生重大影响,而且还可以说是2020年最后的‘可交易’事件。无论央行如何决定,部分市场参与者都可能手足无措,从而导致一定程度的波动。虽然,央行可以对资产购买计划做出调整,但也可以选择对当前计划的持续时间提供基于结果的更确定的前瞻指导。” Evercore ISI的副主席里希纳·夸表示:“在一些关键问题美联储如何决策方面,可能存在比正常情况更大的不确定性。这是一次重要会议,美联储可能会阐明其量化宽松计划(QE)并调整其计划要素,这对市场尤为重要。不确定是否会购买更多长期债券,但我认为应该这样做。” 野村证券(Nomura)的美国首席经济学家刘易斯·亚历山大表示:“根据我们的判断,FOMC目前为经济提供更多支持,最简单、最直接的方法就是购买长期债券。如果FOMC决定提供更多的支持,那么购买长期债券或扩大债券购买规模,这就是我们的预期。” 牛津经济研究院(Oxford Economics)的高级经济学家詹姆斯·沃森表示:“随着经济发展势头放缓和新冠病例激增, 我们希望货币政策制定者巩固支持经济的桥梁,直到疫苗可以广泛使用为止。随着一系列纾困措施临近到期,美联储将在12月或明年1月很快采取行动。” ④ 特斯拉 特斯拉(Tesla)加入标准普尔500指数是一个备受期待的事件,交易员预计,指数投资者的持仓转移将给市场造成一些波动,甚至可能是剧烈的波动。 道富环球(State Street)的美洲研究部主管马修·巴尔托利尼表示:“我不知道这是否会造成波动。但该事件这将造成大量的疯狂交易,而这些交易可能具有波动性。随着期权和期货周五到期,也将导致交易活动增加。鉴于市场已经存在很高的波动性,因此看到波动率指数(VIX)飙升不足为奇。” 特斯拉是新加入标准普尔500指数市值最大的公司,周五的再平衡将是有史以来规模最大的一次。加入大盘股指后,特斯拉将成为该指数市值第7大的股票。 指数基金经理将不得不购买估计超过700亿美元的特斯拉股票,这意味着要卖出其他标普500指数股票。 巴尔托利尼表示:“您自然会看到人们买入特斯拉并出售其他股票。这可能给特斯拉提供一些上升动力,对正在下跌的股票造成下行压力。您将看到特斯拉的交易量很大。” ▉ 经济数据 周二,中国(China)将公布零售销售和工业产出数据,市场预计将继续保持稳健增长的趋势。 周三,美国商务部人口普查局(Bureau of Census, BC)将发布零售销售月报(MRT),10月该指标从9月的1.9%大幅下滑至0.3%,且不及市场预期。预计11月将环比下滑0.2%。 加拿大帝国商业银行 资本市场(CIBC Capital Markets)的经济学家凯瑟琳·贾吉表示:“新冠肺炎病例增加在10月开始影响零售销售增长,并可能导致11月份的销售下降。” 同时,IHS Markit将公布美国制造业/服务业/综合采购经理人指数(PMI),最近几个月这几项指标都处于扩张区间表现尚可。但是市场参与者担心随着新确诊病例激增和限制措施加强,服务业活动可能会走弱,预计11月服务业PMI将从上个月的58.4下降至55.0。 Bleakley的博科瓦尔表示,他正在观察看疫情和相关限制措施服务业的影响,“我认为经济数据的好坏因疫苗接种的前景而被忽视了。” 同时,英国和欧元区(Euro Area)也将公布PMI数据。 周四,美国劳工部(U.S. Department of Labor, DoL)将发布申领失业保险金人数周报(UIWC),上周初请失业金人数意外激增引发了市场的担忧。

Evercore的夸表示:“最近的劳动力市场数据显示了经济的疲软,并且财政救助方面一直没有打破僵局,因此美联储有必要采取更多行动。美联储可能倾向于做更多而不是少做的方法。” 野村证券的亚历山大表示:“初请失业金人数自8月来首次录得增加,表明招聘活动显著放缓。” 周四,美国还将发布新屋开工和营建许可数据;欧元区将发布消费者价格指数(CPI)。 ▉ 市场展望 市场矩阵(JYH189.com)宏观分析师姜宇淳表示:

金钱爆~下周市场展望:主要资产本周的行情走势回顾,本周重点经济和市场数据分析,下周重点事件和数据梳理和前瞻,市场矩阵分析师对下周市场的展望。宏观要闻 >> ---END---

|

|||||||||