|

|

|

|

21:03 |

持仓分析:贸易战对需求构成抑制,对冲基金继续大举增加对原油的看空押注

持仓分析:贸易战对需求构成抑制,对冲基金继续大举增加对原油的看空押注

由于预期中美之间的关税对峙将减少能源需求,对冲基金在三个月内最大幅度地增加了对原油的看空押注。 由于预期中美之间的关税对峙将减少能源需求,对冲基金在三个月内最大幅度地增加了对原油的看空押注。

根据美国商品期货委员会(CFTC)的数据,在截至2月4日的一周内,基金经理们将其对WTI的净空头头寸增加了15774手,达到57441手,这是自去年10月以来的最大增幅。

本周早些时候,美国总统特朗普(Donald

Trump)对来自中国(CN)的商品征收了10%的关税,中国随即宣布了将于下周生效的反制措施。虽然美国从中国进口的原油数量很少,但全球最大的两个经济体之间的贸易争端(Trade

dispute)有可能对全球原油消费造成压力。

自从特朗普上个月再次就任总统以来,原油市场经历了剧烈波动,导致投资者纷纷逃离市场。本周,受总统的各种声明和行动影响,WTI原油期货的交易区间达到4.75美元,最终连续第三周下跌。

可以肯定的是,鉴于可能对俄罗斯(RUS)和伊朗(IRN)实施进一步制裁,以及可能对来自加拿大(CAN)和墨西哥(MEX)的原油征收关税,市场对供应短缺仍存在一些担忧。

---

图:WTI净空头头寸升至去年10月以来的最高水平 |

|

|

|

|

|

09:35 |

CPI&PPI报告解读:消费者通胀率升至五个月以来最高水平,生产者价格通缩持续

中国国家统计局(NBS)周日公布的数据显示,1月中国(CN)的消费者价格指数(CPI)同比上涨,并加速至五个月来最高水平,而生产者价格通缩仍在持续,这反映出消费支出情况喜忧参半,工厂活动较为疲软。

分析师表示,除非政策制定者能够重振低迷的国内需求,否则今年中国的通缩压力可能会持续存在。美国总统特朗普(Donald

Trump)对中国商品加征关税,这给中国政府带来了更大压力,要求其刺激这个世界第二大经济体的增长。

1月CPI同比上涨0.5%,较12月0.1%的涨幅有所加快,高于路透社对经济学家调查所预计的0.4%的涨幅。核心CPI从上个月的0.4%加快至0.6%。

>>

经济学人智库(EIU)的高级经济学家徐天辰表示:“尽管消费者物价预计将逐渐上涨,但由于工业产品产能过剩的情况持续存在,短期内生产者价格不太可能回到正增长区间。如果以国内生产总值平减指数来衡量,仍需要几个季度才能摆脱通缩。”

这些数据受到了季节性因素的影响,因为今年中国最大的传统节日农历新年在1月,而去年是在2月。通常情况下,随着消费者储备商品,尤其是为家庭团聚准备的食品,物价会上涨。

飞机票价格同比上涨8.9%,旅游相关物价上涨7.0%,电影和演出票价格上涨11.0%。

假期期间的消费支出报告显示情况喜忧参半,反映出人们对工资和就业保障的担忧。

>> 澳新银行(ANZ)的分析师表示:“我们估计,虽然中国人纷纷走进电影院,在购物、餐饮和国内旅游方面的支出增加,但假期期间人均消费仅同比增长1.2%,而2024年的增幅为9.4%。”

1月CPI环比微涨0.7%,低于预期的0.8%的涨幅,12月则环比持平。

2024年,CPI上涨0.2%,与上一年的涨幅持平,远低于去年官方设定的约3%的目标,这表明通胀率连续第13年未达到年度目标。

香港中文大学商学院客座副教授庞博表示,中国各省份已公布2025年的经济增长目标,平均目标物价水平低于3%,这表明政策制定者预见到了物价水平将面临的变化和压力。

1月,中国制造业意外出现收缩,服务业活动也有所减弱,这使得市场对出台更多刺激措施的呼声持续存在。普遍预计中国政府今年将维持约5%的经济增长预期目标,但美国(US)新征收的关税将给出口带来压力,而出口是去年中国经济为数不多的亮点之一。

1月生产者物价指数同比下降2.3%,与12月的降幅相同,且比预期的2.1%的降幅更大。工业品出厂价格已连续28个月处于通缩状态。

>>

Pinpoint

Asset Management的总裁兼首席经济学家张志伟表示:“预计在3月全国人民代表大会召开之前,政府不会改变货币政策或财政政策。对政策制定者来说,现阶段外部不确定性似乎比国内经济挑战更为重要。” |

|

|

|

|

|

20:08 |

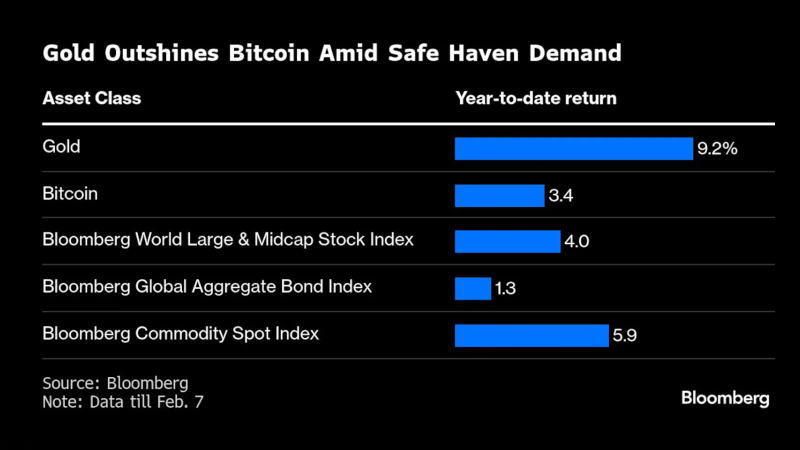

特朗普挑起贸易战刺激避险需求,比特币表现落后于黄金

比特币在2024年的表现优于大多数资产类别,但如今,随着特朗普(Donald

Trump)重返白宫以及地缘政治不稳定加剧,引发了投资者对避险投资的追捧,比特币正面临压力。 比特币在2024年的表现优于大多数资产类别,但如今,随着特朗普(Donald

Trump)重返白宫以及地缘政治不稳定加剧,引发了投资者对避险投资的追捧,比特币正面临压力。

根据彭博社(Bloomberg)汇编的数据,今年以来,比特币仅上涨了略超3%,落后于黄金9%的涨幅。在特朗普总统于2月4日表示美国(US)可能接管加沙地带后(他的助手随后试图淡化这一言论),这种贵金属价格达到了2882美元的历史新高。而比特币目前较其峰值低约10%。

尽管比特币因其内置的稀缺性(其供应量上限为2100万枚)而被形容为与黄金类似的价值储存手段,但它并未达到这一预期。近期,美中贸易战(Trade

War)以及关税威胁等事件放大了黄金在经济动荡时期的持久吸引力。相比之下,比特币的走势常常与科技股近乎同步。

>> Moneta Group的高级投资顾问奥伊芬·德维特在接受彭博电视台(Bloomberg

TV)采访时表示:“虽然比特币可以被视为一种针对法定货币的对冲工具,但在美元需求依然旺盛的市场中,它的吸引力有所减弱。随着时间推移,它会展现出独立于市场的自身特性,但目前它表现得像是风险最高的风险资产。”

不过,比特币的支持者们希望,随着时间的推移,这种代币的内在特质将使其更像是一种价值储存手段。

>>

Wincent的高级总监保罗·霍华德表示:“直接投资于这种最大数字资产的ETF的出现,将逐渐降低波动性,并且可能会促使追逐波动性的投资者转向风险更高的加密货币资产。”

---

图:在避险需求上升中黄金跑赢比特币 |

|

|

|

|

|

17:20 |

路透调查:分析师预计2025年铝成为基本金属的牛角

预计2025年铝将成为伦敦金属交易所(LME)基本金属中的佼佼者,因分析师预测今年这种金属将出现供应短缺。

参与路透社(Reuters)基本金属前景调查的分析师还预计,与2024年相比,今年锌、铜和锡的平均现货价格将走高。尽管去年LME的现货价格下跌了近22%,但分析师们依然坚定看空镍。没有人预期今明两年镍会摆脱供应过剩的局面。

就今年哪些金属可能涨跌而言,供应动态是分析师们首要考虑的因素,但基本金属市场整体仍笼罩在令人担忧的宏观形势之下。

自路透社去年10月进行上一次季度调查以来,对铜、锡、镍和铅的预测中值均有所下调,这反映出对关税贸易战影响需求的担忧。

▌铝看涨

2024年LME铝的平均现货价格同比上涨4.9%。根据参与调查的33位分析师的预测中值,2025年铝价将再上涨6.3%,至2573.50美元。

这一结果与10月的调查结果变化不大,表明市场对铝价上涨前景的信心愈发坚定。

支撑铝价上涨预期的是市场供需动态预计将转向供应短缺。分析师们的共识从上次调查时预计的供应过剩10万吨,转变为2025年供应短缺8000吨。

预计2026年供应短缺将扩大至36.5万吨,平均价格将进一步升至2626美元。

近期氧化铝市场的紧张局面支撑了铝价,但更大的结构性供应限制来自中国对冶炼产能的上限管控。

2024年底,中国(CN)铝年产量达到4390万吨,接近4500万吨的上限。

如果全球最大的铝生产国已无扩张潜力,那么全球其他国家要如何填补产量缺口,目前还远不明确。

▌锌看跌

锌是去年表现第二好的基本金属,平均现货价格预计将上涨4.2%,至2895美元。

此外,分析师们在10月调查后上调了对锌价的预期,这与整体趋势相悖。这表明在过去三个月里,锌市场的形势发生了巨大变化。原本预计将出现大规模供应过剩的市场,因精矿供应短缺拖累全球金属产量,结果却出奇地紧张。

然而,随着今年矿山供应恢复,情况预计将有所改变,分析师预计2025年和2026年锌价将走弱。事实上,锌是LME预计明年价格会下跌的唯一贱金属。

锌相对于其姊妹金属铅的溢价也将收窄,因为市场预计今明两年铅的平均价格将稳定在每吨2050美元。

▌下调铜价预期

分析师们正在下调对铜价上涨潜力的预期。

尽管预计今年铜的平均现货价格将上涨3%,至9425美元,但预测中值较10月调查时低4.8%。

这并不奇怪,因为铜是伦敦金属交易所中对宏观情绪变化最为敏感的金属。

在美国总统特朗普(Donald

Trump)对中国商品进口加征10%的关税后,目前宏观前景看起来愈发严峻。

中国经过精心权衡的回应,给通过贸易谈判避免全面贸易战(Trade

War)带来了一些希望,但铜对全球最大的铜买家 - -

中国可能面临的任何负面后果尤为敏感。

去年大部分时间,市场都在寻找中国庞大制造业复苏的迹象,今年的情况似乎也不会例外。关税以及可能进一步加征关税的威胁,让市场前景变得扑朔迷离。

▌镍会否极泰来

自去年10月以来,对2025年镍价的预测中值也大幅下调了5.9%,至16265美元,因为LME库存不断增加,市场供应过剩的情况愈发明显。

但鉴于去年镍价已经大幅下跌,分析师认为其进一步下跌的空间不大。

市场普遍预计,LME镍的现货价格将在本季度触底,平均15550美元,随后稳步上升,第四季度达到每吨16750美元。

预计价格回升将持续到2026年,预测中值为17637美元。市场似乎押注全球主要镍生产国印度尼西亚(INA)将遏制其过快的产量增长,以支撑价格。

▌难以预测的锡市

过去几年,锡市波动尤为剧烈,对于这种焊料金属的未来走势,市场几乎没有共识。

预测中值显示,今年锡的平均价格较2024年将小幅上涨2.6%。

但这掩盖了预期的巨大差异,价格预期范围从每吨23750美元的低点到33000美元的高点不等。对2026年的价格预期范围更宽,从每吨21000美元到37000美元。

这充分说明了这个规模虽小但极不透明的市场有多难预测。 |

|

|

|

|

|

16:02 |

原油策略:随着美-中加墨关税螺旋升级风险暂时消退,贸易战风险溢价已经不复存在,而对伊朗的制裁收紧确实构成又一潜在重大利多但前景无法预测;操作上,此前空单继续持有

周五,尽管因美国(US)对伊朗(IRN)原油出口实施新制裁,油价当日收涨,但受投资者对美国总统特朗普(Donald

Trump)重启对中国(CN)贸易战(Trade

War)以及对其他国家加征关税威胁的担忧影响,本周油价仍录得下跌。

截至发稿时,WTI原油主力合约上涨0.64%,至71.06;本周油价呈现加速下滑态势,一举跌破多个整数关口,以及关键的200日和50日均线,累计下跌3.73%。

▌核心主题

① 美国收紧对伊制裁

美国财政部(USTD)周四表示,将对一些个人和油轮实施新制裁,这些个人和油轮每年帮助向中国运送数百万桶伊朗原油。这是特朗普对德黑兰重启“极限施压”行动的开端,但同时他也多次表示愿意与德黑兰达成协议。

据伊朗石油部下属的SHANA通讯社报道,伊朗石油部长表示,对原油生产国实施单边制裁将破坏能源市场的稳定。

根据美国能源信息署(EIA)的估计,2023年伊朗石油出口收入为530亿美元,前一年为540亿美元。根据石油输出国组织(OPEC)的数据,2024年伊朗石油产量处于2018年以来的最高水平。

实际上,对于交易员来说此事最大的风险情景是 - - 伊朗供应完全退出 - -

须知,特朗普在首个任期内重启对伊朗制裁之后,曾一度使伊朗石油出口降至近乎为零。

>> 法国兴业银行(Societe

Generale)的大宗商品研究全球主管迈克尔·黑格表示:“特朗普谈到了(对伊朗)的极限施压。市场非常重视这一点。我们预计,伊朗的石油出口量将减半。”

>>

Price

Futures Group的高级市场分析师菲尔·弗林表示:“信号已经发出 - -

如果你是炼油商或运输商,参与运输哪怕一部分伊朗石油的加工或运输,就可能面临美国财政部的制裁。”

>>

Pepperstone Group的研究策略师艾哈迈德·阿西里表示:“如果重新实施这些制裁,由此导致的供应紧张可能会维持油价的上涨势头,尤其是OPEC+产油国的供应调整慢于预期的情况下。”

② 贸易争端波诡云谲

特朗普已宣布对中国进口商品加征10%的关税,作为改善美国贸易平衡广泛计划的一部分,但暂停了对加拿大(CAN)和墨西哥(MEX)征收高额关税的计划。

>>

BMI的分析师表示:“围绕关税的消息引发了下行压力,对潜在贸易战的担忧加剧了对石油需求疲软的恐惧。”

>> 法国兴业银行的大宗商品研究全球主管黑格表示:“加征关税以及关税的暂停本应对石油市场构成利好,因为这增加了不确定性。但由于对需求的担忧,市场并未出现这种反应。各国之间的关税及报复性举措会抑制全球经济活动……进而影响石油需求。”

③ 美国产量前景不明

周四,特朗普重申要提高美国的石油产量,美国目前已是全球最大产油国,特朗普此举旨在降低国内汽油价格,缓解消费者面临的通胀压力。特朗普发表此番言论后,油价回吐早盘涨幅。不过,分析师对美国石油生产商是否愿意在当前市场环境下增加产量表示质疑。

>> 瑞银集团(UBS

Group)的分析师乔瓦尼·斯塔诺沃表示:“没有迹象表明美国的钻探活动会加速。市场参与者对特朗普言论的反应令我们感到意外。唯一可以确定的是,特朗普总统的言论将继续推动石油市场的波动。”

▌机构评论

>>

Again Capital的创始人兼首席执行官约翰·基尔杜夫表示:“特朗普政府有关加征关税的计划报告,抑制了周四制裁消息公布后油价的涨幅。我们只是试图在白宫有关制裁与否、关税的言论中摸索前行。WTI原油价格已接近70美元,这似乎是交易区间的底部。我不知道当前油价对总统来说是否足够低,但我们拭目以待。”

>>

PFG的高级市场分析师弗林表示:“周五一整天,交易员都在关注特朗普的言论,以捕捉可能迅速重塑市场的美国政策变动。本周早些时候,油价一度跌至交易区间下限附近,是因为中国宣布了报复性关税措施;之后又回升,是因为美国对伊朗实施极限施压。总之,特朗普既能带来利好,也能带来利空。”

>>

北欧斯安银行(SEB)的首席大宗商品分析师比亚内·谢尔德罗普表示:“特朗普的关税乱象和贸易战不利于全球经济增长和石油需求增长。面对这些极不稳定且对经济增长不利的举措,商业投资和消费者支出可能会下降。石油市场目前陷入两难境地,一方面,人们越来越担心不断升级的贸易战将损害全球石油需求增长;另一方面,伊朗石油出口可能突然中断。”

>>

Oanda的高级市场分析师黄荣桓表示:“中国的报复性措施可能不止于对美国原油加征10%的关税,如果美国对中国输美产品进一步加征关税,中国可能会有意让人民币贬值。总体而言,这些举措可能会推动美元走强,进而打压油价。而OPEC+成员国仍计划从4月起逐步增加石油供应,也对价格构成利空。”

>>

Forex的市场分析师拉赞·希拉尔表示:“石油2025年的上升趋势不可持续,主要由短期因素推动:冬季需求、美国关税风险之前的短期中国出口提振,以及对冲美国对俄罗斯石油制裁带来的上行风险。”

▌交易策略

>> 市场矩阵(MarketMatrix.net)的能源分析师褚亮表示:

“正如我们在上一份报告中指出的‘我们认为,当前行情可能构成诱多,拉的越高则意味着给增量空头创造的盈利空间越大。’现在,随着美-加墨关税战风险暂时平息,美中互相加征关税的烈度有限,这一主题的风险暂时消除。

实际上,我们认为,美-中加墨的这一波关税威胁即使成为现实,其对原油市场的实际供需影响很难评估,构成复杂的抵消关系。

最终,油价还是要以供需前景为指引,我们认为这一前景并非有利。中国需求已经大幅下滑,而美国的产出风险倾向于上行而非下行,OPEC+的弹性产能非常大且控制合规难度越爱越大。主要风险是,对伊朗的石油出口出现重大收紧,这将导致高达200万桶/日的短缺定价,但此事件前景高度不确定,无法预估,只能跟踪。

操作上,前期【74.01】美元空单可继续持有;新空单可考虑在油价反弹至200日均线上方时开仓。” |

|

|

|

|

|

13:50 |

关税风险高度不确定之际,通胀数据将对市场构成考验

下周,最新的通胀数据将考验美国(US)股市,投资者担心美国总统特朗普(Donald

Trump)的关税计划将推翻华尔街对今年降息的预期。

尽管本周股市因特朗普对美国主要贸易伙伴加征关税的相关头条新闻而大幅波动,但标准普尔500指数仍录得周线收涨,仅比历史高点低1.6%。

关税普遍被视为会引发通胀,这使得美联储(Fed)面临的形势更为复杂。上个月,美联储暂停了降息周期,等待数据给出明确信号,以决定是否继续放宽货币政策。

定于周三公布的月度消费者价格指数(CPI)将提供通胀趋势的最新情况,这是投资者关注的关键问题。本周公布的一项对4000多名交易员的调查显示,通胀和关税是预计今年对市场影响最大的因素。

>> 安联投资管理公司(Allianz

investment Management)的高级投资策略师查理·里普利表示:“就2025年而言,通胀对利率环境的影响确实充满变数。如果通胀率上升,美联储继续降息的可能性就会大大降低,显然市场不希望看到这种情况。”

路透社(Reuters)的一项调查显示,预计1月的报告将显示消费者物价指数环比上涨0.3%。

几位华尔街分析师警告称,由于季节性因素,1月传统上是预测消费者物价指数更具挑战性的时期,数据公布时市场波动的可能性会增加。

通胀速度已从2022年达到的40年高点有所放缓,这使得美联储去年得以降息,但尚未降至央行设定的2%的年度目标。

>>

B. Riley Financial的首席市场策略师阿特·霍根表示:“我们当然不希望看到CPI再次升温。这会引发担忧,即联邦基金利率维持在当前水平的时间将比我们现在预期的更长。”

根据路孚特(LSEG)的数据,市场预计美联储3月下次会议维持利率不变的可能性超过80%,预计到今年年底约有两次降息。

周五公布的美国就业报告/大非农(ESR)喜忧参半后,市场对美联储3月维持利率不变的预期进一步增强。1月就业增长放缓幅度超过预期,但4%的失业率表明就业市场健康。

但一些投资者正在下调对美联储今年降息幅度的预期。摩根士丹利(Morgan

Stanley)的经济学家本周表示,他们现在预计今年仅在6月降息一次,而此前预计为两次。他们在一份报告中称:“2025年货币政策的路径仍高度不确定。”

大摩团队指出,关税的不确定性增加了降息的难度。本周,投资者在不断变化的关税背景下艰难应对,特朗普先是宣布对加拿大(CAN)和墨西哥(MEX)的进口商品加征关税,随后又推迟一个月实施,同时对中国(CN)商品征收10%的关税。

周一关税消息刚传出时,芝加哥期权交易所(CBOE)波动率指数(VIX)飙升至20.42的一周高点,但此后已回落至15左右。

>>

LPL Financial的首席固定收益策略师劳伦斯·吉勒表示:“特朗普第二届政府初期,关税威胁再次引发了市场波动。”

美联储主席鲍威尔(Jerome

Powell)周二和周三在国会(USC)作证时,美联储的利率前景可能会更加清晰。

企业财报也将是下周关注的焦点,可口可乐、思科和麦当劳等公司将公布业绩。

根据路孚特数据,在标准普尔500指数成分股中,已有超过一半的公司公布了财报,第四季度收益有望同比增长12.7%,高于1月初预计的9.6%。

>>

Ameriprise Financial的首席市场策略师安东尼·萨格利姆贝内表示,尽管关税存在不确定性,但四季报(Q4

Financial Report)整体对股市是一个积极因素。他说:“许多不同行业的业绩表现都很稳健,需求驱动因素依然存在。” |

|

|

|

|

|

11:16 |

DeepSeek一鸣惊人,引发了全球基金对中国低估值科技股的扫货浪潮

中国(CN)在人工智能领域影响力的不断增强,引发了市场对中国科技股的乐观情绪,相关指数进入牛市区间,券商也纷纷发出积极的投资建议。

周五,香港(HKG)恒生科技指数攀升1.8%,较1月低点累计涨幅超过20%。在该指数中权重最大的小米(Xiaomi)和阿里巴巴(Alibaba),在此期间股价均上涨近30%。二者均被视为人工智能发展的受益者。

中国初创企业DeepSeek的人工智能模型被誉为科技行业的变革者,凸显了中国的创新能力。就在市场因特朗普(Donald

Trump)重返白宫后陷入关税战(Tariff

War)的困境之际,这也促使市场对中国遭受重创的股票进行更广泛的重新评估。

>>

Janus

Henderson Investors的投资组合经理萨特·杜拉表示:“这是一个曾被忽视的行业,但和其他纯国内行业一样,也存在一些亮点。最近DeepSeek的消息适时提醒我们,在幕后,诸如‘中国制造2025’这样的产业政策,已将许多行业推向世界级水平。”

阿里巴巴的股价也因该公司宣称其新人工智能模型在各项测试中表现优于Meta的Llama和DeepSeek的V3而受到提振。

在中国市场多年来一直受政府监管和政策不确定性困扰之后,这是私营企业引领的难得的胜利时刻。华尔街券商持乐观态度,认为随着相关指数因中国的制造业实力和科技竞争力突破前期高点,中国股票的折价情况将消失。

尽管中国在进口最先进芯片方面受到限制,DeepSeek推出一款应用程序,其开发成本仅为竞争对手的一小部分,这使其成为全球人工智能领域领导者的强大挑战者。

>> 德意志银行(Deutsche

Bank)的分析师彼得·米利肯在本周发布的题为《中国吞噬世界》的报告中写道:“我们认为2025年投资界将意识到中国正在超越世界其他国家。我们认为,从中期来看,投资者将不得不迅速转向中国市场,而且若不抬高股价,将难以获得这些股票。”该报告在中国的互联网搜索引擎上广泛传播,国内投资界对这些乐观评论表示赞赏。

>>

汇丰前海证券(HSBC

Qianhai Securities)的研究主管孙瑜表示:“随着外国资金因对中国科技实力的认知不断提高而加速流入,中国与新兴市场之间的估值差距可能会缩小。此外,A股科技公司可能也会受益于政策支持。不过,目前缺少的一环是,中国的创新尚未转化为更高的盈利能力,这只能通过刺激需求端来解决。”

这种积极的基调与近年来笼罩中国股市的悲观情绪形成鲜明对比,投资者一直担忧房地产行业低迷和经济数据不振。华盛顿最近决定对中国商品加征10%的关税,更是雪上加霜。

>> 彭博资讯(Bloomberg

Intelligence)的策略师陈世渊表示:“1月南向资金小幅增加,因内地投资者纷纷涌入香港科技股,且受人工智能利好推动,这一趋势可能持续吸取。”

有利的估值也强化了乐观情绪。彭博(Bloomberg)汇编的数据显示,恒生科技指数的预期市盈率(P/E)为17倍,而纳斯达克100指数为27倍。

不过,一些机构似乎仍不看好中国科技股的前景。

摩根士丹利(Morgan

Stanley)的策略师在本月初的报告重申了对中国半导体和硬件股票的谨慎立场,理由是存在更广泛的关税及其他风险。其中包括美国(US)可能扩大对中国先进芯片销售限制的可能性。

尽管近期出现反弹,恒生科技指数仍较2021年初触及的峰值低逾50%。此外,大摩表示,1月外资可能从中国股市撤出24亿美元,不过流出速度较上月放缓。 |

|

|

|

|

|

05:00 |

彭博今日股市:通胀与关税忧虑加剧,美国股市暴跌

周五,随着华尔街对关税和通胀的担忧再度升温,美国(US)股市大幅下跌。

标准普尔500指数下跌0.9%,抹去了本周以来的微弱涨幅。这是该指数在今年年初至今较为严重的跌幅之一,但仍接近两周前创下的历史纪录。

道琼斯工业平均指数下跌444点,跌幅1%。亚马逊(Amazon)公布最新盈利报告后股价大幅下挫,拖累纳斯达克综合指数领跌大盘,跌幅达1.4%。

周五上午一份令人沮丧的报告显示,美国消费者信心(MCSI)意外恶化,债券市场上美国国债收益率也随之攀升。密歇根大学(UMich)的初步报告称,美国消费者预计未来一年通胀率将达到4.3%,为2023年以来的最高预期。

这比消费者一个月前的预期整整高出一个百分点,而且这是连续第二个月出现异常高的增长。经济学家指出,美国总统特朗普(Donald

Trump)提议对多种进口产品加征关税,这有可能最终推高美国消费者面临的物价。

特朗普周五在白宫新闻发布会上表示,他很可能在周一或周二宣布有关“对等关税的消息,即某个国家对我们征收多少关税,我们也对其征收同样多的关税”。

在消费者信心数据公布之前,美国就业市场数据喜忧参半,就业报告/大非农(ESR)通常是每月最受关注的经济数据。报告显示,上个月的招聘人数不到12月的一半,但也有一些对劳动者来说令人鼓舞的消息:失业率有所下降,而且劳动者平均工资涨幅超过经济学家预期。

综合来看,这些数据可能会使美联储(Fed)在利率政策上保持观望。美联储自去年9月开始下调基准利率,以缓解经济和就业市场压力,但去年年底曾警告称,鉴于对通胀持续高企的担忧,2025年的降息次数可能少于此前预期。

利率是华尔街最为关注的因素之一,因为较低的利率可以推动股票和其他投资价格上涨。不利之处在于,低利率也可能进一步助长通胀。

富国银行投资研究所(Wells Fargo

Investment Institute)的高级全球市场策略师斯科特·雷恩认为,这份就业报告并未改变他对美联储2025年仅降息一次的预测。这比许多华尔街交易员的预期略为保守,根据芝商所的数据,交易员们总体认为美联储至少降息两次的可能性为45%。当然,也有一些交易员押注美联储不会降息。

雷恩表示,金融市场短期内可能仍会波动,这不仅是因为利率存在不确定性,还因为特朗普的关税政策以及全球其他不确定因素。

本周初,对潜在全球贸易战的担忧曾震动金融市场,不过在特朗普宣布对加拿大(CAN)和墨西哥(MEX)的关税措施延期30天后,这种担忧有所缓解。

与此同时,美国大型公司在公布2024年最后三个月的盈利情况(Q4

Financial Report)时,其股价持续波动。多数公司的业绩好于预期,这并不罕见,但这并不总是足以支撑股价。

华尔街最具影响力的公司之一亚马逊,2024年底的盈利超出分析师预期,但其股价仍下跌4.1%。投资者更关注其对未来营收的预测,该预测低于分析师预期。

CFRA

Research的首席投资策略师萨姆·斯托瓦尔表示:“传统上表现稳定的科技股或七巨头(Magnifice-nt

7)刚刚让投资者感到了一些失望,所以我认为我们看到资金正从这些板块流出。我不认为市场正走向熊市,而可能只是面临一些波动和短期的失望。”

由于美联储降息次数减少可能会使抵押贷款利率维持在高位,房屋建筑商股价也大幅下跌。D.R.Horton下跌5%,莱纳公司下跌4.2%。

在上涨的股票中,爱彼迎集团股价飙升17.3%,该公司公布的2024年最后三个月利润高于分析师预期。

爱彼迎的首席执行官阿丽亚娜·戈林表示,上个季度的旅游需求强于预期,公司还将恢复向投资者支付股息。2020年新冠疫情重创旅游业后,公司暂停了股息支付。

总体而言,标准普尔500指数下跌57.58点,至6025.99点。道琼斯工业平均指数下跌444.23点,至44303.40点,纳斯达克综合指数下跌268.59点,至19523.40点。

在债券市场,10年期美国国债收益率从周四尾盘的4.44%升至4.48%。更能反映市场对美联储利率预期的2年期美国国债收益率涨幅更大,从4.22%升至4.28%。

经济学家担心,当美国家庭预期未来通胀高企时,他们可能会提前购买商品并采取其他行动,从而形成一个自我实现的循环,加剧通胀。这可能会促使美联储维持高于原本水平的联邦基金利率。

在海外股市,亚洲股市收盘涨跌互现,欧洲股市则普遍小幅下跌。 |

|

|

|

|

|

03:00 |

美联储官员认为就业市场稳健,不必急于降息

周五,美联储(Fed)官员表示美国(US)就业市场稳固,同时指出美国总统特朗普(Donald

Trump)的政策将如何影响经济增长以及仍处于高位的通胀,目前尚不明朗,这凸显了他们不急于降息的态度。

日内早些时候,美国劳工部(BLS)公布的数据显示,上个月失业率为4%,新增就业岗位14.3万个。美联储理事库格勒(Adriana

Kugler)在迈阿密表示,这一情况“与健康的就业市场相符,既没有走弱迹象,也未出现过热迹象”。

同时,她还称,新政策提案对经济的影响存在“相当大的不确定性”,“近期通胀进展缓慢且不均衡,通胀率仍处于高位”。

按照美联储的目标衡量指标,即个人消费支出价格指数(PCE)12个月的变化,美国通胀在去年年底有所上升,12月为2.6%。美联储的目标是2%。

库格勒说:“鉴于这些综合因素,谨慎的做法是在一段时间内维持联邦基金利率不变。”

就在她发表演讲前,密歇根大学(UMich)公布的一项调查显示,消费者对未来一年通胀的预期大幅上升一个百分点,至4.3%,为2023年11月以来的最高水平。

早盘数据公布后,股市下跌,利率期货交易员押注美联储今年最终仅降息一次,且等到下半年才降息的风险上升。

▌他们表示:不着急

美联储主席鲍威尔(Jerome

Powell)上周在美联储决定将美国短期借贷成本维持在4.25%-4.50%区间后,如此描述利率路径展望:“我们无需着急。”

他提到通胀进展令人失望、就业市场强劲,以及在对利率做出任何调整之前,需要等待新政府政策的更多信息。

此前,特朗普周末宣布对加拿大(CAN)和墨西哥(MEX)进口商品征收25%的关税,但周一又将这些计划搁置一个月,而周二则对中国商品征收10%的关税。

鲍威尔将于下周二和周三向国会(USC)提交半年一次的货币政策报告,届时他可能会就自己对经济和利率路径的预期发表新的评论。

经济学家通常认为,关税在短期内会推高物价,但不会改变潜在的通胀趋势。

然而,一些美联储官员最近表示,他们担心这次情况可能不同,尤其是考虑到家庭和企业最近目睹了通胀如何突然飙升,可能倾向于认为通胀会再次出现。

明尼阿波利斯联储主席卡什卡利(Neel

Kashkari)周五对雅虎财经(Yahoo

Finance)表示,政策不确定性使美联储处于“观望”模式。

他说:“在关税、移民、税收等诸多方面获取更多信息之前,我们目前所处的状态非常适合按兵不动。”

卡什卡利表示,未来两个月的通胀数据对美联储制定政策至关重要。

卡什卡利称:“如果在通胀方面看到非常好的数据,同时劳动力市场保持强劲,那么我认为这将促使我支持进一步放宽政策。”

芝加哥联储主席古尔斯比(Austan

Goolsbee)则表示,他并不太担心家庭对通胀表达新的担忧,因为金融市场的预期较为稳定。

尽管他也表示政策不明朗意味着央行应缓慢行动,但他周五表示,他认为美国央行的政策利率在12-18个月内会“大幅”降低。

古尔斯比对雅虎财经表示:“我认为我们在通胀方面正回归2%的目标。随着通胀下降,我们可以相应地降低利率。”

并非所有美联储政策制定者都认同这一观点。周四晚些时候,达拉斯联储主席洛根(Lorie

Logan)表示,即使通胀接近2%,她也倾向于维持利率不变,除非就业市场出现问题。 |

|

|

|

|

|

02:00 |

贝克休斯(BH)油气钻井周报(RRC)

[官方报告] |

前值 |

增减 |

公布值 |

|

● 美国截至2月7日当周石油钻井总数(口) |

479 |

+1 |

480 |

|

|

|

|

|

01:18 |

分析:美联储按兵不动而其他央行继续降息,这对特朗普政府来说可能是个大麻烦

政策制定者和分析师表示,全球各央行仍有充足空间继续降息,而美联储(Fed)可能会继续维持利率稳定,这意味着其他央行与美联储之间的政策“脱钩”状态可能会持续下去。

这种政策分歧可能会给美国总统特朗普(Donald

Trump)带来麻烦,削弱他大幅加征关税的效果,甚至增加美国(US)企业和家庭的借贷成本。

美联储是全球最大的央行,通常在政策方向上引领其他央行。但2025年开局极不寻常。

美国经济稳健,而世界其他许多大型经济体却在挣扎,再加上特朗普政策及其贸易威胁带来的不确定性,使得美联储在进一步降息上有所顾虑。

具有讽刺意味的是,全球经济对潜在贸易战的调整,甚至在特朗普的关税生效之前,就已经在削弱其部分预期效果,这对向美国客户销售产品的外国公司有利。

关税会推高国内通胀,因此美联储维持高利率。这使得美元走强,多数其他货币相对贬值,从而让出口到美国变得更有利可图,这与美国政府的意愿背道而驰。

例如,瑞士(SUI)已经从中受益。

>>

J Safra Sarasin的首席经济学家卡斯滕·朱尼乌斯表示:“瑞郎走弱会降低对美出口价格,从而助力瑞士产业发展。这也可能抵消美国加征关税的影响。”

拥有对美巨额贸易顺差的20国欧元区(Euro

Area),一直是特朗普言论攻击的主要目标之一,自初秋以来欧元已贬值7%,这也可能抵消部分惩罚性关税的影响。

“欧洲企业为了捍卫市场份额,可能愿意牺牲一些利润空间,”欧洲央行(ECB)执行委员会成员皮耶罗·奇波洛内说,“部分损失可能通过汇率得到弥补。所以最终,整体影响可能没那么大。”

货币贬值通常会引发通胀,因为它会使进口商品,尤其是能源,变得更昂贵。但在许多地方,通胀率正在下降,这在很大程度上归因于贸易摩擦导致的经济疲软,而且政策制定者似乎并未受到目前局势的困扰。

尽管美联储表示不急于行动,欧洲央行、英国央行(BoE)和加拿大央行(BoC)近日仍纷纷降息。印度储备银行和墨西哥银行(Bank

of Mexico)尽管起始利率较高,也在一夜之间宣布降息。

加拿大央行行长蒂夫·麦克勒姆表示,利率差异对货币的影响“相对较小”,而英国央行称英镑自9月以来兑美元下跌7%,幅度并不大。

>>

AXA

Investment Managers的全球外汇主管安德烈亚斯·柯尼希表示:“我们看到欧元兑美元汇率从去年的1.12美元跌至本周的1.01。但这真的会改变欧洲央行或其他央行的立场吗?我认为不会。”

有迹象表明,几周前还敦促美联储降息的特朗普,已经重新调整了对美国利率水平的看法。

美国财政部长贝森特(Scott

Bessent)本周表示,特朗普所说的希望降低利率,指的是10年期美国国债收益率 - -

这是决定美国抵押贷款市场和银行商业贷款利率的关键因素 - - 而非央行设定的短期利率。

政策分歧也受到经济基本面的驱动:美国经济表现更好,因此需要更高的利率来抑制过度的通胀压力。

然而,利率差距不可能无限扩大。

>>

野村证券(Nomura

Securities)的全球外汇策略师多米尼克·邦宁表示:“各国央行担心的是……当货币大幅贬值引发债券市场抛售,进而导致货币进一步贬值和通胀加剧。这种螺旋式上升的情况……才是央行最终需要应对的。但我认为不会出现这种情况。”

如果能源价格再次飙升,政策制定者可能也会有所顾虑,因为石油和天然气通常以美元计价,这可能导致通胀双重打击。

另一个问题是,央行可以压低短期利率,但长期借贷成本由市场决定,如果美国国债收益率上升,其他国家可能也会跟进。

这会使借贷成本上升,削弱经济增长。

>>

EFG

Bank的经济学家詹路易吉·曼德鲁扎托表示:“通常情况下,如果美债收益率上升或下降,欧洲债券收益率也会同向变动。尽管央行降低了短期利率,但企业和家庭仍将面临更高的借贷成本。” |

|

|

|

|

|

00:05 |

MPR报告解读:美联储认为经济稳健而金融市场估值偏高

周五发布的美联储(Fed)最新货币政策报告(MPR)对国会(USC)传递出积极的经济态势信号,但同时也警示了金融体系中一些值得关注的问题。

这份报告在美联储主席鲍威尔(Jerome

Powell)下周国会作证之前发布,报告称美联储官员仍致力于将通胀率降至2%,并指出在利率政策调整方面,官员们“将仔细评估新发布的数据、不断变化的前景以及风险平衡”。

报告称,在稳健且更趋平衡的就业市场和通胀压力下降的背景下,整体经济表现良好。

美联储报告指出,总体而言美国(US)的

金融体系“稳健且具韧性”,“在包括股票、企业债务和住宅房地产等一系列市场中,估值相对于基本面仍处于高位”;并称,“估值压力在已处于高位的基础上有所上升”,同时指出“与金融杠杆相关的脆弱性仍然显著”。

报告似乎并未表明金融体系对经济构成广泛威胁,并表示中型和大型企业、大多数家庭和地方政府“仍能广泛获得信贷”。而对于小企业和那些有信贷问题的企业,信贷“相对紧张”。

关于整体借贷水平,家庭和非金融企业的总债务水平“继续下降,降至过去二十年以来的极低水平”。

这份一年发布两次的MPR基于美联储截至周四可获取的数据。该报告通常总结了美联储观察人士和市场参与者早已熟知的议题。

此份报告发布之际,由于美国总统特朗普(Donald

Trump)正在考虑或已实施大规模政策变革,美联储面临着高度不确定的环境。

在通胀压力缓解的情况下,美联储去年得以将利率目标下调整整一个百分点。然而,鉴于特朗普推行的贸易和劳动力政策,多数经济学家认为在物价压力仍高于目标水平时,这些政策将推高通胀,未来的降息前景极不确定。美联储内部一些人士直接指出,政府政策的不确定性限制了官员们对货币政策前景的指引。

美联储报告对特朗普贸易政策的前景着墨不多,但确实提到“一些市场参与者也指出,美国可能提高进口关税,这是近几个月来推动美元升值的一个因素”。

报告称,强劲的生产力可能有助于在不产生通胀压力的情况下让经济实现更快的增长。美联储发现,新兴的人工智能(AI)技术目前对提高生产力作用不大,但表示“随着人工智能应用的日益广泛,其影响力可能会增强”。

虽然报告对货币政策前景的指引有限,但它确实承认,目前4.25%-4.50%的联邦基金目标利率区间与政策规则所建议的水平相符。官员们在制定政策时并不单纯依据规则,而是将其视为确定短期利率合适水平时值得考虑的因素。 |

|

|

|

|

|

23:12 |

美银:美国股市的全球主导地位正在减弱

美国银行(Bank

of America)的策略师预计,在2025年初,美国(US)股市长期以来的强劲表现被终结后,其超越其他市场的优势将持续减弱。

包括迈克尔·哈特尼特在内的策略师指出,今年以来,巴西(BRA)、德国(GER)、英国(GBR)、中国(CN)和加拿大(CAN)等国家的股市回报率均高于美国标准普尔500指数。长期以来推动市场的所谓七巨头(Magnificent

7)科技公司,如今也不再能提供同样的增长动力。

美银策略师还指出,美国经济在结构上超越竞争对手的说法已逐渐失去说服力,同时投资者也在押注中东和乌克兰地区地缘政治局势趋于稳定。

鉴于他们预计中美贸易与技术争端不会升级,因此建议做多中国股票。

哈特尼特团队表示,除华尔街外,多数地区的股票都在“抢跑于美国特殊论的巅峰期”。然而,他们也警告称,若未来几周德国大选(Election)后,或本月或下月俄乌开启和谈,投资者可能会对欧洲股票获利了结。

关于债券方面,美银预计,随着美国总统特朗普(Donald

Trump)着手解决政府支出问题、阻止债务螺旋上升,并寻求国会批准其减税计划,美国国债收益率将降至4%以下。

美银援引EPFR Global的数据补充称,在截至2月5日的一周内,货币市场基金吸引了468亿美元资金流入,其中166亿美元流入债券市场,6亿美元流出股票基金。 |

|

|

|

|

|

23:00 |

美国商务部人口普查局(BC)批发库存/销售月报 |

前值 |

预测值 |

公布值 |

|

● 美国12月批发库存月率终值(%) |

-0.5 |

-0.5 |

-0.5 |

|

|

|

|

|

23:00 |

MCSI报告解读:因担心特朗普关税,美国消费者情绪指标暴跌而通胀预期飙升

2月,美国(US)消费者信心意外降至七个月低点,通胀预期大幅攀升,因为美国家庭担心,美国总统特朗普(Donald

Trump)对主要进口来源国大幅加征关税将导致国内通胀飙升,从而对财务状况造成挤压。

密歇根大学消费者调查中心周五公布的数据显示,消费者信心指数从1月终值71.1降至67.8,此前路透社(Reuters)调查的经济学家普遍预期该指数维持在71.1。

与此同时,美国家庭预计未来一年通胀率将从上个月的3.3%飙升至4.3%,为2023年11月以来的最高水平。他们预计未来五年通胀率将从1月的3.2%升至3.3%,为2008年6月以来的最高水平。 |

|

|

|

|

|

23:00 |

美国密歇根大学(UMich)消费者信心指数(MCSI)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 美国2月密歇根大学消费者信心指数初值 |

71.1 |

71.1 |

67.8 |

|

|

|

|

|

22:55 |

卡什卡利:预计今年年底利率将较当前水平适度降低

明尼阿波利斯联储主席卡什卡利(Neel

Kashkari)表示,当天发布的最新数据显示劳动力市场强劲,如果通胀继续降温,到今年年底,美国央行(Fed)的政策利率将比目前“适度”降低。 明尼阿波利斯联储主席卡什卡利(Neel

Kashkari)表示,当天发布的最新数据显示劳动力市场强劲,如果通胀继续降温,到今年年底,美国央行(Fed)的政策利率将比目前“适度”降低。

他对周五CNBC表示,鉴于特朗普政府(Trump

Administration)政策对经济影响存在不确定性,目前美联储处于“观望”模式。

他指出,当前失业率为4%,租赁市场降温有望助力整体通胀率更接近美联储2%的目标,“在关税、移民、税收等诸多方面获取更多信息之前,我们目前所处的状态非常适合按兵不动”。

同时,他还表示,未来两个月的通胀数据对于美联储制定政策至关重要。他说:“如果在通胀方面看到非常好的数据,同时劳动力市场保持强劲,那么我认为这将促使我支持进一步放宽政策。”

卡什卡利指出:“除非在关税、移民或财政政策方面出现真正令人意外的情况 - -

排除这些极端结果 - -

我认为今年通胀将继续下降。在其他条件不变的情况下,我预计今年年底联邦基金利率相对于目前水平会适度降低。” |

|

|

|

|

|

21:35 |

LFS报告解读:1月加拿大失业率继续下降,就业实现稳健增长

周五公布的数据显示,加拿大(CAN)失业率意外下降,且连续第二个月实现稳健就业增长,种种迹象表明失业增势开始放缓。

加拿大统计局公布的劳动力市场调查报告(LFS)显示,1月,加拿大失业率为6.6%,略低于上月的6.7%。经济净新增7.6万个就业岗位,较12月修正后的9.1万个略有下降,但仍属强劲增长。

路透社(Reuters)调查的分析师此前预计,1月就业岗位净增加2.5万个,失业率为6.8%。

这是失业率(即失业人数占劳动力总数的百分比)连续第二个月下降。尽管失业总人数仍高达150万。

统计局表示:“这表明,尽管近期就业有所增长,但许多失业者在寻找工作时仍面临持续困难。”

去年大部分时间,加拿大经济一直在摇摆不定,大规模降息未能刺激消费者支出和企业投资。

然而,加拿大央行(BoC)上个月表示,尽管就业市场依然疲软,但随着总计200个基点的快速降息,企业活动开始回升,消费者支出得到提振,就业市场出现了改善迹象。

不过,加拿大央行上个月发布的一项调查显示,美国(US)关税的潜在威胁以及移民数量的急剧下降,可能会影响经济活动,企业也表示今年招聘意愿不高。

统计局称,新增就业岗位在兼职和全职岗位之间分布较为均衡,增长主要集中在制造业、专业、科学和技术服务领域。

统计局还表示,15至24岁的年轻人就业情况在去年大部分时间一直不佳,失业率居高不下,而1月该群体就业人数增加了1.1%,失业率从14.2%降至13.6%。

长期雇员的平均时薪增长为3.7%,略低于12月修正后的3.8%。加拿大央行密切关注这一薪资增长率,以评估通胀趋势,目前该增长率一直在放缓。

加拿大统计局数据显示,1月就业参与率(即15岁及以上就业人口占总人口的比例)上升0.1个百分点至61.1%,连续第三个月上升。 |

|

|

|

|

|

21:30 |

加拿大统计局(StatCan)劳动力市场调查报告(LFS)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 加拿大1月失业率(%) |

6.7 |

6.8 |

6.6 |

|

● 加拿大1月就业人数变动(万) |

9.09 |

2.50 |

7.60 |

|

● 加拿大1月就业参与率(%) |

65.1 |

65.4 |

65.5 |

|

● 加拿大1月时薪年率(%) |

3.7 |

- |

3.7 |

|

|

|

|

|

21:30 |

非农报告解读:1月美国新增就业仅14.3万个,但失业率意外降至4%

美国劳工统计局(BLS)周五发布报告显示,尽管失业率小幅下降且工人工资大幅上涨,但1月新增就业人数低于预期。

1月,经季节性调整后的非农就业人数当月增加14.3万,低于向上修正后的12月的30.7万,也低于道琼斯(DowJones)预计的16.9万。失业率微降至4%。

该报告还对2024年的就业数据进行了重大基准修订,此前的就业人数大幅下调,不过申报有工作的人数有所上调。

BLS每年都会进行此类修订,截至2024年3月的12个月里,就业人数减少了58.9万。2024年8月的初步调整曾显示就业岗位减少81.8万。

根据家庭调查计算得出,申报有工作的人数飙升了223万,这是美国(US)人口和移民年度调整的结果。家庭调查与用于统计总就业人数的机构调查是分开进行的。

BLS表示,1月的就业增长主要集中在医疗保健(4.4万)、零售(3.4万)和政府部门(3.2万)。当月总增长略低于2024年16.6万的月均水平。社会救助行业新增2.2万就业岗位,而矿业相关行业减少了8000个岗位。

除了对12月就业人数进行向上修正外,BLS还将11月的就业总数上调至26.1万,变动幅度为4.9万。这两个月的就业人数合计向上修正了10万。

随着劳动力参与率上升,失业率有所下降,升至62.6%,较12月上升0.1个百分点。一项更广泛的失业率指标,包括气馁的求职者以及因经济原因从事兼职工作的人,维持在7.5%不变。

虽然就业增长较为温和,但工资涨幅超过预期:平均时薪当月增长0.5%,同比增长4.1%,而预期分别为0.3%和3.7%。

一些经济学家此前预计加州野火会减少就业人数,但BLS表示,野火对就业总数“没有明显影响”。

市场对该报告反应不大,股市期货基本持平,国债收益率上升。

>>

摩根士丹利(Morgan

Stanley)的首席美国经济学家艾伦·岑特纳表示:“1月就业人数低于预期,但11月和12月就业总数的向上修正以及失业率的下降,足以抵消这一影响。那些希望看到一份疲软报告,从而推动美联储重新进入降息模式的人,恐怕要失望了。”

这份报告是美国总统特朗普(Donald

Trump)1月20日就职后的首份就业数据报告,特朗普计划减税、促进经济增长,并通过对美国最大的贸易伙伴征收高额关税,来平衡全球贸易竞争环境。

美联储(Fed)官员在权衡下一步货币政策行动时,将重点评估这些数据。2024年下半年,美联储将基准利率下调了整整一个百分点,但政策制定者近期一直主张在评估政策影响时,采取更为谨慎的步伐。

芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,

市场预计美联储至少在6月前会维持利率不变,6月后再次降息的可能性约为50%。 |

|

|

|

|

|

21:30 |

美国劳工统计局(BLS)就业形势报告(ESR) |

前值 |

预测值 |

公布值 |

|

● 美国1月非农就业人口变动季调后(万) |

30.7 |

17.0 |

14.3 |

|

● 美国1月失业率(%) |

4.1 |

4.1 |

4.0 |

|

● 美国1月平均每小时工资年率(%) |

3.9 |

3.8 |

4.1 |

|

● 美国1月平均每小时工资月率(%) |

0.3 |

0.3 |

0.5 |

|

● 美国1月劳动参与率(%) |

62.5 |

- |

62.6 |

|

● 美国1月平均每周工时(小时) |

34.2 |

34.3 |

34.1 |

|

|

|

|

|

21:15 |

皮尔:工资增长强劲,英国央行的后续利率调整需谨慎

英格兰银行(BoE)的首席经济学家休·皮尔表示,预计今年通胀第二轮效应不会出现,但截至目前高于预期的工资增长,是在削减借贷成本时需谨慎行事的一个原因。

皮尔周五在面向企业的线上演讲中称:“总体工资指标一直在放缓,但尽管如此,工资增长可能在略高于我们预期的水平上趋于平稳,或许仍略高于我们认为与实现通胀目标相符的水平。”

“我认为这就是我们在取消货币政策限制及下调银行利率时,需要谨慎行事的一个原因。”

周四,皮尔与货币政策委员会的多数成员一同投票,支持将央行主要利率从4.75%下调25个基点至4.5%,但有两名成员投票支持更大幅度地降息50个基点。

英国央行将今年的经济增长预期下调一半至0.75%,并预计通胀率将在今年第三季度升至约3.7%,直到2027年末才会回落至2%的目标水平。

行长贝利(Andrew

Bailey)表示,他预计能够进一步降息,但央行将采取“渐进且谨慎”的方式。

2月货币政策决定的会议纪要显示,一些支持降息25个基点的政策制定者认为,鉴于高通胀可能持续存在的风险,央行在进一步降息时应“谨慎”。 |

|

|

|

|

|

20:08 |

欧洲央行的研究报告暗示其可能还需要多次降息

欧洲央行(ECB)周五在一份报告中表示,其可能仍需多次降息,才能达到不再抑制经济增长的利率水平,不过它淡化了这一最新估计的重要性。

报告称,既不刺激也不限制经济增长的存款利率中性水平(R-Star),即自然利率水平,目前预计在1.75%至2.25%之间,该行认为这一水平近年来并未发生显著变化。

这一数字低于欧洲央行行长拉加德(Christine

Lagarde)去年12月给出的1.75%至2.5%的区间。鉴于经济增长疲软必然会对通胀产生压力,且在连续四年通胀率高于目标后,欧洲央行有望重回2%的通胀目标,这一数据可能会引发市场对进一步降息的猜测。

但欧洲央行也特意淡化这一新估计的重要性,认为鉴于中性利率无法精确衡量,且相关模型存在“极高程度”的不确定性,该估计对制定政策并无实际帮助。

欧洲央行表示:“内在的不确定性以及概念上的缺陷,限制了现有自然利率估计在实时制定货币政策中的实用性。”

近几个月来,中性利率成为关注焦点,此前有几位政策制定者表示这将是下一个目标,而且欧洲央行在政策表述中去掉了“保持政策足够紧缩”相关内容。

新的估计表明,欧洲央行目前2.75%的存款利率,还需再降息两次才能达到估计区间的上限。

鉴于欧洲央行对经济增长乏力的担忧日益加剧,投资者已普遍预期今年欧洲央行还会有三到四次降息。

该报告还指出,尽管有一些相反的估计,但自疫情以来,这一在央行术语中被称为“R*”的中性利率水平并未发生显著变化。

欧洲央行补充称:“疫情后出现小幅上升后,自2023年底以来,欧元区实际自然利率的最新点估计区间基本保持不变,与记录的估计相符。”

虽然一些政策制定者提出了各自的中性利率区间,作为潜在的政策指引,但其他一些人,尤其是欧洲央行理事会成员,一直在淡化具体数字的意义。

欧洲央行理事会成员皮耶罗·奇波洛内本周表示:“鉴于这种内在的不确定性,中性利率是一个非常强大的分析概念,但对制定货币政策并非特别有用。”

与此同时,欧洲央行首席经济学家菲利普·莱恩认为,一系列因素决定了政策的紧缩程度,而这些无法用单一指标来体现。 |

|

|

|

|

|

19:20 |

竞争加剧,特斯拉1月在华汽车销量下滑11.5%

由于来自本土汽车制造商的竞争压力持续加剧,特斯拉(Tesla)1月在华汽车销量下滑。

1月,特斯拉销售了63,238辆电动汽车(EV),较去年同期的71,447辆下降11.5%。

特斯拉股价在盘前交易中下跌约1.5%。

与此同时,中国(CN)竞争对手比亚迪(BYD)上个月销售了296,446辆纯电动和插电式混合动力汽车,同比增长47%。而特斯拉在中国的其他竞争对手,包括长安汽车和小鹏汽车,销量也实现了增长。

特斯拉试图通过降价来吸引中国消费者对其汽车的兴趣。去年年底,特斯拉下调了Model

Y汽车的价格,并将零利率五年贷款计划延长至1月底。上个月,这家美国巨头还在中国推出了畅销电动汽车Model

Y的改款车型,同时也推出了零利率购车计划。

自2023年底开始交付起售价近8万美元的赛博皮卡后,特斯拉再未推出新车型。投资者一直期待该公司推出一款新的大众市场车型以重振销售。

特斯拉曾表示,一款新的平价车型可能会在2025年上半年推出;今年还计划在中国推出其名为“完全自动驾驶(FullSelfDriving)”的驾驶辅助系统,而其竞争对手也在推出类似功能。 |

|

|

|

|

|

17:52 |

美财长贝森特聚焦10年期美国国债收益率,或使美联储摆脱困境

特朗普政府(Trump

Administration)日益关注长期国债收益率,这或许表明当局对可能阻碍特朗普总统经济计划的市场制约因素愈发敏感,同时也让美联储(Fed)不再处于他的直接抨击范围。

10年期美国国债收益率,对从规模达12.6万亿美元的美国抵押贷款市场,到5.8万亿美元的银行商业贷款,乃至政府自身的利息支出等各方面的借贷成本,都具有重要影响。自去年9月以来,尽管美联储已将短期利率下调整整一个百分点,但10年期国债收益率却上涨了超过四分之三个百分点。

美联储官员注意到了这一异常情况,并表示对此他们掌控力有限,同时给出了导致这种背离的诸多原因:从对美国(US)政府高额赤字的担忧,到持续高于目标的通胀,再到全球后疫情时代金融环境的重新调整。

但无论原因是什么,相比他一贯爱批评的美联储,特朗普和美国财政部长贝森特(Scott

Bessent)似乎更多地将目光投向了10年期国债收益率。

贝森特日内早些时候在接受福克斯商业新闻(FOX

Business)采访时表示,当特朗普提及希望降低利率时,他指的是10年期国债收益率,而非美联储设定的短期利率。在1月20日特朗普就职前一周,10年期国债收益率突破4.8%,最近已降至约4.4%,部分扭转了去年秋季的快速上涨态势。

>>

Evercore ISI的全球政策和央行战略团队主管克里希纳·古哈表示:“包括预期的放松管制以及贝森特新出台的国债管理计划等一系列因素,可能共同推动了近期收益率的下降。尽管对10年期国债的关注缓解了美联储与新政府之间的紧张关系,但鉴于较高的债券收益率对特朗普经济计划的影响,保持这种关注也至关重要。贝森特传达的信息与我们的观点一致,即他本质上只有一项任务

- -

努力防止10年期国债收益率突破5%,我们认为一旦突破这一水平,‘特朗普经济学’就会崩溃,股市将下跌,房地产及其他利率敏感型行业也将走弱。”

当前10年期国债利率仍远高于特朗普首届任期内政府的融资成本,也高于美国约2.5%的年度经济增长率 - -

这是评估债务动态和可持续性的一个重要指标。

贝森特表示:“美联储大幅降息,而10年期国债收益率却上升了。”这种市场反应虽未立即引起美联储的担忧,但却引发了关于货币政策对更广泛经济影响有效性的质疑。

贝森特称:“总统希望降低利率……在与他的交谈中,他和我都关注10年期国债。他并非要求美联储降低利率。他认为如果我们……放松经济管制,如果我们完成税收法案,如果我们降低能源价格,那么利率和美元都会自行调整。”

事实上,特朗普周日表示,他认为美联储上周维持利率不变是恰当的 - -

在他与美联储主席杰罗姆·鲍威尔充满争议的关系中,这是罕见的认可。

这或许也至少默认了他面临着与首届任期不同的经济形势和一系列不同的限制因素。在其首届任期之初,10年期国债收益率仅略高于2%,随后因美联储加息而上升,这曾令特朗普大为恼火。

美联储设定的短期利率旨在影响长期收益率。这是货币政策影响更广泛借贷条件的一种重要方式,通过鼓励或抑制支出和投资来影响通货膨胀。

但这种传导的速度和程度在很大程度上不受美联储控制。

最终,像10年期国债这样的基准证券成本,决定了政府为其赤字融资所需支付的利息成本,以及消费者和企业为购房和投资所支付的融资成本。

芝加哥联储主席古尔斯比(Austan

Goolsbee)周四表示,他认为特朗普政府近期关于利率的言论并非针对美联储,而是针对更直接影响实际经济活动的一系列融资成本。

古尔斯比在底特律的一个汽车研讨会上对记者表示:“我们无法控制长期利率……推动长期利率的因素很复杂,”这与国债发行、市场对通货膨胀的预期以及全球经济状况等因素有关。

收益率反映了对美国和全球经济状况更广泛、更具全球性的判断,可能受到贝森特和特朗普的影响,与美联储的影响程度相当。

至少在就职初期,贝森特就承认了自身面临的限制,目前美国国债的短期和长期证券发行组合,大致与他此前批评前财政部长珍妮特·耶伦采用的组合相同。

贝森特曾表示,转向发行更多长期债券是可取的,同时他在去年11月华尔街日报(WSJ)的一篇文章中指出,试图出售更多长期债券“可能会提高长期利率,需要巧妙应对”。 |

|

|

|

|

|

17:28 |

路透专栏:货币或将再次对关税冲击形成缓冲 - - 多兰

本周美国(US)关税威胁“朝令夕改”,货币市场对此反应极为敏感,汇率大幅波动。这表明新政府的贸易立场存在一种持续的缓冲机制,或许能让各国央行不必过于担忧。

美国总统特朗普(Donald

Trump)新一轮贸易战(Trade

War)的首轮举措,包括对加拿大(CAN)和墨西哥(MEX)进口商品征收25%的关税,但在实施之前宣布推迟至少一个月,同时对中国(CN)商品征收10%关税的举措仍悬而未决。

美元兑墨西哥比索和加元起初大幅上涨,但因关税延迟的消息而反转。人民币的反应较为复杂,因为宣布关税措施时中国内地市场休市。

在此过程中,衡量美元兑主要交易货币汇率的美元指数,从上周的低点起起伏伏,波动幅度达2%,到本周中又反转。

这些变化表明,如果这些进口关税最终实施,市场的反应将是推高美元汇率。因为对海外经济受损可能性以及美国国内通胀加剧的担忧,会放大相对利率差距。

这对许多外国企业来说是个利好,因为美元走强能让它们在美国市场维持商品美元价格稳定,有助于它们保留市场份额,且以本国货币计算的收益不会同步受损。

当然,正如近期研究所示,本币贬值会以复杂的方式影响一个国家的就业和经济活动,但总体而言,货币市场能即刻且显著地缓冲关税上升带来的冲击。一个典型例子是,特朗普在2018-2019年中美双边关税战时,人民币贬值明显缓解了冲击。

▌粗略估算

鉴于影响因素众多,即便确切知晓关税是否实施以及税率高低,也几乎不可能准确预测关税最终对宏观经济的影响。

理论上,汇率变动既能减轻关税的实际影响,也能缓解美国通胀的上行压力,不过这可能会抑制利率和债券收益率,进而引发更多变化。

此外,还有一些争议,比如价格的一次性上涨是否会随着时间推移真正推高通胀率,以及商业调整和不确定性如何抑制国内经济活动、打击全球信心与增长。

在这种情况下,经验法则往往占主导。

高盛(Goldman

Sachs)曾据此估算,对加拿大和墨西哥进口商品持续征收25%的关税,将使美国“有效”总体关税税率提高7个百分点,进而导致个人消费支出价格指数(PCE)篮子中的“核心”物价指标上涨0.7%。

奇怪的是,有效关税增加幅度大致等同于自去年10月以来美元指数的涨幅。当时民调显示特朗普在大选中明显领先。同期,美元兑墨西哥比索和加元的升值幅度约为10%。

▌缓冲冲击

鉴于这些令人头疼的复杂因素,不难理解为何各国央行在关税问题上都避免明确表态。

本周美联储(Fed)官员似乎有意表明,进一步宽松政策的计划仍未改变,尽管诸多不确定性意味着,目前他们在评估特朗普政策“全貌”时并不“着急”行动。

与此同时,欧洲央行(ECB)、英国央行(BoE)、加拿大央行(BoC)和墨西哥央行上周均推进了降息举措。

英国央行行长贝利(Andrew

Bailey)周四说得很到位,他表示货币政策对影响整体通胀的短期因素影响不大,而且也不应针对那些在政策真正生效时可能已消失的因素做出反应。

目前尚不清楚特朗普关税政策的确切意图。特朗普提名的首席贸易谈判代表杰格里尔(Jamieson

Greer)本周阐述了其观点,包括实现海外市场“对等”准入。

但无论意图如何,货币市场的快速变动或许能缓冲关税可能引发的通胀冲击,而这在一定程度上也削弱了关税原本的意义。

(作者:迈克·多兰 |

路透社金融与市场的总编兼专栏作家。他在路透社工作了近30年,担任过多个重要职位,包括欧洲、中东和非洲地区市场编辑、投资策略编辑、金融市场编辑等。) |

|

|

|

|

|

16:56 |

非农报告预览:美国就业市场年初或表现强劲,但未来前景不明

2025年美国(US)劳动力市场开局,很可能延续去年大部分时间的态势:适度但并不惊艳的就业增长。

FactSet对经济学家的一项调查显示,当美国劳工统计局(BLS)周五公布1月就业形势报告/大非农(ESR)时,很可能表明美国(US)的企业、政府机构和非营利组织上个月新增了17万个就业岗位。这将是一个不错的表现,但相比2024年就业增长有所放缓,2024年平均每月新增18.6万个就业岗位,其中12月激增25.6万个。失业率预计仍维持在4.1%的低位。

特朗普(Donald

Trump)第二个总统任期内的首份月度就业报告,很可能证实他接手的是一个稳固的经济体。在这个经济体中,消费者享有就业保障,工资不断上涨,这让他们有信心且有经济能力自由消费。

>> 美国联信银行(Comerica

Bank)的首席经济学家比尔·亚当斯表示:“2025年经济开局良好。”

然而,未来前景并不明朗。

>> 凯投宏观(Capital

Economics)的经济学家布拉德利·桑德斯表示:“特朗普1月20日实施的联邦招聘冻结,对就业增长不利。但这是在BLS收集1月就业数据之后实施的,所以其影响不会在周五的报告中体现。同样,1月下旬的一场寒潮可能导致中西部和东北部季节性裁员增加,要到2月数据公布时才会在政府就业数据中有所体现。”

经济学家还对特朗普威胁与其他国家打贸易战(Trade

War)表示担忧。他已经对中国(CN)进口商品加征了10%的关税。加拿大(CAN)和墨西哥(MEX)

- - 美国的两大贸易伙伴 - -

仍在他的关注范围内,尽管他将原定于周二对两国加征25%关税的计划暂缓30天,以便有时间进行谈判。特朗普称,这两个美国的邻国和盟友在阻止非法移民和芬太尼流入美国方面做得不够。特朗普还急于对欧盟(EU)加征关税;他指出美国与欧盟去年的商品贸易逆差达2360亿美元,称欧洲对美国出口商不公平。

这些关税由美国进口商支付,而进口商通常会试图将成本转嫁给消费者,这可能会重新引发通货膨胀 - -

通胀率已从2022年年中达到的40年高点回落,但仍高于美联储(Fed)2%的目标。如果关税推动价格上涨,美联储可能会取消或推迟原计划今年进行的两次降息。而这对经济增长和创造就业岗位将是不利的。

就业市场已经从2021-2023年的火热状态降温。去年美国就业人数增加了220万,低于2023年的300万、2022年的450万以及2021年创纪录的720万,2021年经济从新冠疫情封锁中强劲复苏。BLS报告还显示,雇主发布的职位减少。月度职位空缺从2022年3月创纪录的1220万降至12月的760万

- - 按历史标准来看,这仍是一个不错的数字。

随着劳动力市场降温,工人对通过换工作获得更高薪酬或更好工作条件的信心正在下降。辞职人数已从2022年4月招聘热潮高峰期创纪录的450万降至12月的320万,低于疫情前水平。

不过,裁员人数仍低于疫情前水平,这就造成了一种不同寻常的情况:如果你有工作,可能享有就业保障。但如果你正在找工作,情况就变得更艰难了。

BLS还将在周五公布年度修正数据,这些数据将显示2023年4月至2024年3月的就业增长没有最初报告的那么强劲。

8月发布的初步修正数据显示,这12个月内新增就业岗位比最初统计少81.8万个 - -

这使得该期间平均每月新增就业岗位从24.2万个降至17.4万个。由于这些数据并非最终结果,8月的估计数据尚未被纳入政府官方就业人数统计。周五公布的修正数据将成为官方数据,并成为历史数据的一部分。 |

|

|

|

|

|

16:00 |

中国人民银行(PBoC)外汇和黄金储备报告

[官方报告] |

前值 |

增减 |

公布值 |

|

● 中国1月外汇储备(亿美元) |

32020.0 |

+70.4 |

32090.4 |

|

● 中国1月黄金储备量(万盎司) |

7329 |

+6 |

7345 |

|

|

|

|

|

15:56 |

路透调查:中国1月银行贷款料激增,但需求仍脆弱

路透社(Reuters)周五的一项调查显示,与12月相比,中国(CN)1月新增人民币贷款可能大幅增长,但仍低于去年同期创下的纪录水平,因信贷需求低迷继续对放贷构成压力。

根据13位经济学家的预估中值,中国各银行上月估计新增人民币贷款4.5万亿元(6177.5亿美元),较12月的9900亿元大幅增加。

但预计的新增贷款额仍将低于2024年1月创下的4.92万亿元的纪录。

中国的贷款机构通常会在年初集中放贷,以争取优质客户并赢得市场份额。

同比下降部分原因是上月工作日减少,今年农历新年假期比往常来得更早。

花旗集团(CitiGroup)的分析师在一份报告中称:“工作日减少(2025年1月为19个工作日,去年为22个工作日),风险偏好降低和/或信贷需求低迷

- - 债券收益率下降和采购经理人指数(PMI)不及预期都表明了这一点)

- - 可能会对贷款发放造成压力。”

官方制造业调查显示,1月中国制造业活动意外收缩,降至去年8月以来最弱水平,这使得呼吁全球第二大经济体出台刺激措施的声音不绝于耳。

2024年中国新增银行贷款总计18.09万亿元,低于2023年创下的22.75万亿元纪录,为2019年以来最低,因中国经济面临长期的房地产危机、通缩压力,以及家庭和企业支出谨慎等问题。

此外,地方政府债务问题也抑制了信贷需求。

去年中国经济增长5%,达到政府设定目标,尽管增长方式并不均衡,出口和制造业表现优于国内消费。

预计2025年中国将维持约5%的增长目标。

这可能给政策制定者带来挑战,他们今年仍需努力实现类似的增长表现,尤其是在中美贸易紧张局势升级的情况下。

美国总统特朗普(Donald

Trump)已对所有中国进口商品额外征收10%的关税,并取消了对低价值货物的所谓“小额豁免”,进一步收紧了中国商品的流入。

中国则宣布从2月10日起对部分美国进口商品加征最高15%的关税进行反制,同时为潜在谈判留出空间。

农历新年前的一次会议上,中国国家主席习近平表示,2025年中国将应对“外部冲击”,以维持经济复苏。

分析师预计,尽管人民币面临贬值压力,但第一季度仍会有更多关键贷款利率(LPR)和银行存款准备金率(RRR)下调举措。

调查显示,1月人民币贷款余额同比增幅可能为7.3%,低于12月的7.6%。

预计上月广义货币供应量(M2)同比增长7.2%,较12月的7.3%有所放缓。

财政部(MoF)数据显示,2024年中国地方政府净发行4.02万亿元专项债券,超过年度额度。

政府债券发行的任何加速都可能有助于推动社会融资规模(TSF)增长,这是衡量信贷和流动性的广义指标。

12月末社会融资规模存量同比增长8.0%,较10月和11月创下的7.8%的历史低位有所改善。

调查显示,1月社会融资规模增量可能从12月的2.86万亿元增至6.4万亿元。

央行还将首次发布修订后的狭义货币供应量(M1)数据,此前央行将个人活期存款和非银行支付机构客户备付金纳入了统计范畴。 |

|

|

|

|

|

15:33 |

路透专栏:在与中国的贸易争端中,美国或输掉天然气市场的长期博弈 - - 布索

中美之间愈演愈烈的贸易战(Trade

War),让美国(US)天然气出口商陷入了困境,他们面临着在全球增长最快的液化天然气(LNG)市场失去优势的风险。

美国总统特朗普(Donald

Trump)上周六宣布对所有中国(CN)进口商品加征10%的关税后,北京方面随即对从美国进口的LNG加征15%的关税。

根据Kpler的数据,鉴于美国LNG仅占中国进口总量的5.5%,即430万吨,此举对中国能源市场的影响微乎其微。

但如果这些关税长期存在,对美国天然气出口商的影响可能要大得多。

直到最近,亚洲,尤其是中国,一直被视为美国快速扩张的LNG行业的关键增长市场。根据路孚特(LSEG)的数据,预计到2028年,美国LNG供应量将从目前的每年1亿吨翻一番,达到约2亿吨。

中国在美国LNG承购量中的占比将大幅增长。据路透社(Reuters)计算,中国进口商已承诺通过长期合同,从美国现有及新建出口终端每年购买近2000万吨LNG,这些合同期限往往超过20年。

对于寻求为昂贵的LNG生产设施获取融资的美国公司而言,此类长期合同至关重要。中美贸易战可能会削弱中国公司签署更多供应合同的意愿,这将使美国计划在本十年末启动的下一波项目的可行性蒙上阴影。

▌重新调配供应

短期内,中国贸易商可能会对北京方面的举措做出回应,将已签约的美国LNG供应转向欧洲。在接下来的几个月里,由于欧洲买家在经历相对寒冷的冬季后补充耗尽的库存,欧洲LNG价格将高于中国。

他们能够从中获利,原因在于与许多其他生产商不同,美国LNG出口商对货物目的地限制很少或几乎没有限制,这意味着买家可以将货物运往他们想去的地方。这使得灵活的贸易商能够应对全球供需变化,将货物转运给出价更高的买家。

最近几周,荷兰天然气交易中心(TTF)基准天然气价格较亚洲LNG价格出现大幅溢价,目前两份合约之间的价差接近2023年10月以来的最高水平,这反映出欧洲供应趋紧,而亚洲需求相对疲软。

自2022年俄罗斯(RUS)入侵乌克兰(UKR)后,LNG的输送对帮助欧洲弥补俄罗斯管道天然气供应的突然减少起到了关键作用。

因此,根据Kpler的数据,美国已成为欧洲最大的LNG供应国,去年占该地区进口量的45%。欧洲已经是美国天然气出口的最大买家。

但向欧洲输送更多LNG只是权宜之计。鉴于欧洲有意通过转向可再生能源来减少碳排放,其长期天然气需求预计将下降。事实上,根据国际能源署(IEA)的预测,欧洲天然气消费量将从2023年的5070亿立方米降至2035年的2810亿至4070亿立方米之间。而在2022年俄罗斯入侵乌克兰引发能源危机后,欧洲天然气消费量已经下降了约20%。

另一方面,根据IEA的数据,中国国内天然气需求预计将从2023年的3980亿立方米增至2035年的3970亿至5220亿立方米之间。

因此,欧洲市场或许能暂时帮助美国天然气生产商止住关税造成的损失,但从长远来看,贸易中断对美国出口商而言仍可能是净负面影响。

尽管欧洲似乎是这场不断升级的贸易战的主要受益者,但它对美国天然气日益增长的依赖,可能意味着欧盟(EU)只是将数十年来对俄罗斯天然气的过度依赖,转变为对一个超级大国的过度依赖,而无论是共和党还是民主党执政,这个超级大国的保护主义倾向都在日益增强。

特朗普总统曾有名言称“贸易战有好处,而且容易赢(trade wars are

good and easy to win)”,但要找出这场贸易战中的长期赢家,恐怕并非易事。

(作者:罗恩·布索 |

路透社专栏作家,主要负责能源领域的报道,常驻伦敦。他在能源行业新闻报道方面经验丰富,尤其擅长石油和天然气领域。) |

|

|

|

|

|

15:00 |

标普全球(S&P

Global)房价指数(HPI)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 英国1月S&P/Halifax季调后房价指数年率(%) |

3.3 |

- |

3.0 |

|

● 英国1月S&P/Halifax季调后房价指数月率(%) |

-0.2 |

0.2 |

0.7 |

|

|

|

|

|

15:00 |

德国联邦统计局(DeStatis)工业产出月报(MIP)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 德国12月季调后工业产出月率(%) |

1.5 |

-0.6 |

-2.4 |

|

|

|

|

|

15:00 |

受雪佛龙出货增加及对华供应增多推动,委内瑞拉石油出口上升

船只运输数据显示,1月份委内瑞拉(VEN)石油出口量增长15%,至每日约86.7万桶,这得益于美国(US)巨头雪佛龙公司(Chevron)与其委内瑞拉国家石油公司(PDVSA)的合资企业出货量增加,以及运往中国(CN)的货物增多。

美国前拜登政府(Biden

administration)去年未延续对受制裁的委内瑞拉自由出口石油的全面豁免,但向PDVSA的部分合作伙伴和客户发放了个别许可,允许其石油出口至美国、欧洲和印度(IDN)等市场。

美国总统特朗普(Donald

Trump)曾表示美国不需要委内瑞拉的石油,但在其政府与委内瑞拉总统马杜罗(Nicolas

Maduro)初步接触之际,并未采取任何行动修改或撤销相关许可。华盛顿方面不承认马杜罗去年的连任。

根据路孚特(LSEG)数据以及PDVSA的内部出口记录,1月份,雪佛龙将委内瑞拉石油出口量提高至每日29.4万桶,这是自2023年初这家美国生产商获得许可后开始运输以来的最高水平,高于10月份每日28万桶的前高。

雪佛龙所有货物均运往美国,在其自有炼油厂加工,并销售给其他方。

上个月,中国仍是委内瑞拉石油的最大市场,日出口量达44.2万桶,较12月运往中国的36.4万桶高出21%。

委内瑞拉对欧洲的出口量从12月的每日3.05万桶翻倍至每日6.3万桶,而对印度的出货量平均为每日6.01万桶,与前几个月持平。对马杜罗的政治盟友古巴的燃料出口量从上个月的每日2.9万桶降至每日不足1万桶。

一份内部文件显示,委内瑞拉最大产油区奥里诺科油带稳定的原油加工作业推动了出口增长。

然而,对出口至关重要的奥里诺科油带重质原油库存从12月底的750万桶降至620万桶,这可能导致本月出口量下降。

1月份,委内瑞拉还出口了36万公吨石油副产品和石化产品,高于前一个月的20.9万公吨。

数据显示,上个月,PDVSA及其合资企业进口了每日11.1万桶重质石脑油和其他燃料,低于12月的每日13万桶。 |

|

|

|

|

|

13:59 |

非农报告预览:1月就业报告料存干扰因素,美国就业增长预期温和

1月美国(US)就业增长可能放缓,部分原因是加利福尼亚州的野火以及美国大部分地区的寒冷天气,但这并不足以让美联储(Fed)在上半年结束前重启降息。

美国劳工部(BLS)周五发布的备受关注的就业/大非农(ESR)报告,将受到年度基准修订、新的人口权重以及季节性调整因素更新的影响。政府使用季节性调整因素模型来剔除数据中的季节性波动。

尽管如此,经济学家预计就业市场健康的态势将保持不变。在历史低位的裁员率背景下,预计失业率将维持在4.1%,同时工资稳步增长。

就业市场的韧性是经济扩张的驱动力,这让美联储在政策制定者评估美国总统特朗普(Donald

Trump)的财政、贸易和移民政策影响时,有空间暂停降息。经济学家认为这些政策会引发通胀。

>> 安联贸易集团(Allianz

Trade)的高级经济学家丹·诺思表示:“报告可能会有一些干扰因素,但总体信息将是就业市场相对健康的态势延续。没有理由打破这种预期。”

路透社(Reuters)对经济学家的调查显示,机构调查可能表明,继12月非农就业人数激增25.6万之后,1月该数据增加17万。

据估计,洛杉矶的野火可能使就业岗位减少多达2.5万个,预计主要受冲击的是住宿和餐饮服务以及家政行业。席卷美国大片地区的严寒气温和暴风雪,可能导致建筑工地停工,并影响休闲和酒店业的其他部分,这可能又会削减1.5万个工作岗位。

预计前总统拜登政府(Biden

administration)的最后一份就业报告将显示,2023年4月至2024年3月的就业增长比此前报道的要慢。政府在8月估计,这12个月期间的就业水平将下调81.8万个岗位。不过,对源数据的后续更新让经济学家预计,下调幅度将达到67.5万至70万个岗位。

▌向下修正

4月至12月的就业人数统计也可能会被修正,以反映新的季节性因素和信息。基准修订还将影响平均时薪和每周工作时长。预计平均时薪增长0.3%,与12月增幅相同。这将使工资的年度涨幅从12月的3.9%降至仍然稳健的3.8%。

>> 法国巴黎证券(BNP

Paribas Securities)的美国高级经济学家安德鲁·胡斯比表示:“我们预计年度修订将使近期的增长趋势放缓3.5万个岗位,在2023年4月至2024年3月期间平均每月放缓约7万个岗位。对近期增长势头的影响可能更大,但鉴于强劲的经济增长,我们对此持怀疑态度。”

随着就业增长越来越集中在低薪行业,如休闲和酒店业以及医疗保健和社会援助行业,一些经济学家表示,就业市场掩盖了他们认为正在发生的白领行业衰退。他们认为美联储应该降息。

>>

洛约拉马利蒙特大学的金融与经济学教授孙文雄表示:“中高收入阶层的许多工作岗位都消失了。也许仅从月度就业数据来看,经济并不像人们想象的那么强劲。我希望美联储能考虑到这一点。”

美联储上个月维持基准利率在4.25%-4.50%区间不变。自去年9月开启宽松政策周期以来,美联储已累计降息100个基点。2022年和2023年,为抑制通胀,美联储累计加息525个基点。

金融市场预计6月会降息。

人们越来越担心,大规模驱逐移民和加征关税可能会在今年阻碍就业市场,因为这会减少劳动力供应,使企业不愿因扩大员工规模而增加成本。特朗普政府削减联邦政府岗位的举措,也被视为会抑制就业增长。包括州和地方政府在内的政府就业,一直是就业增长的主要贡献力量。

1月就业报告还将纳入用于家庭调查的新人口控制数据,失业率就是从该调查得出的。新的权重可能会增加劳动力规模并促进家庭就业,这将缩小与非农就业人数之间的差距。经济学家认为,家庭调查没有反映出移民的激增,这导致了与机构调查结果的脱节。

失业率通常不受人口控制因素的影响,但由于数据序列的中断,1月的失业率将无法与12月直接比较。

>>

桑坦德美国资本市场(Santander)的首席美国经济学家斯蒂芬斯坦利表示:“目前就业增长的潜在速度约为每月15万个岗位,而且如果有变化的话,2025年初应该会进一步放缓,这既反映出随着经济略有放缓,对劳动力的需求有所缓解,也反映出由于移民政策收紧,劳动力供应的增长速度也在下降。鉴于企业短期内面临巨大的政策不确定性,2025年初企业在投资和招聘方面会采取保守态度。” |

|

|

|

|

|

12:30 |

投资者预计央行将继续加息,日元走高;市场聚焦美国非农数据

日元攀升至九周高位,因市场参与者纷纷押注日本央行(BoJ)今年将进一步加息,而美元和其他主要货币在当天晚些时候美国(US)月度就业数据公布前走势平稳。

在经历了动荡的一周后,有关美国关税威胁的消息不断影响市场走向,交易员们在等待美国就业数据/大非农(ESR)的同时,也密切关注地缘政治以及美国总统特朗普(Donald

Trump)的广泛政策举措。

美国劳动力市场保持韧性。路透社(Reuters)调查的经济学家预计,1月美国失业率将维持在4.1%不变,同时预计经济新增17万个就业岗位。

但分析师表示,1月就业数据可能难以解读。

>> 德国商业银行(Commerz

Bank)的分析师指出:“美国人口普查局12月对人口增长数据进行的重大修订,可能使市场反应变得复杂。我们可能会看到月度就业数据出现大幅修正。”

达拉斯联储主席洛根(Lorie

Logan)周四表示,即使通胀率降至更接近美联储2%的目标,只要劳动力市场不出现问题,她准备让利率在“相当长一段时间内”保持不变。

衡量美元兑日元、英镑及其他主要货币汇率的美元指数,本周早些时候因美国关税威胁一度飙升至109.88,随后持平于107.69。

由于市场预期日本央行将继续加息,日元走势强劲。美元兑日元汇率下跌0.25%,至151.09,此前在亚洲早盘交易中,该货币对自12月10日以来首次跌破151。

本周早些时候公布的薪资数据,进一步支撑了市场对加息的强烈预期,日元兑美元有望创下自11月下旬以来的最佳单周表现。

日本央行董事会成员田村直树(该董事会中最鹰派的成员之一)周四表示,央行必须在2025财年下半年将利率至少提高到1%,这进一步强化了加息预期。

>> 巴克莱银行(Barclays)的策略师门田真一郎和沙拉夫登·贝雷尔预计,短期内美元兑日元将进一步下跌,他们将重点关注日本薪资谈判的结果。他们在一份报告中写道:“我们预计今年日本春季年度薪资谈判将再次实现5%的稳健增长,而通胀率仍将高于2%的目标,这应会使日本央行保持鹰派立场。”

其他方面,特朗普政府上台初期的举措让投资者保持警惕。特朗普本周暂停了对加拿大(CAN)和墨西哥(MEX)的关税计划,但对中国(CN)进口商品加征了10%的额外关税,而中国则对部分美国商品加征15%的关税。

美联储官员在制定货币政策时,正在权衡这些因素。

芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,

目前市场预计美联储7月有43%的可能性降息25个基点。投资者预计2025年美联储总计将降息两次,市场已消化约44个基点的降息幅度。

欧元兑美元汇率基本持平,报1.0382。

英镑兑美元汇率下跌0.1%,至1.2426。英国央行(BoE)周四货币政策会议结束时,预测通胀将上升,经济增长将放缓,两名官员呼吁更大幅度的降息。 |

|

|

|

|

|

10:51 |

无论贸易战会否发生或烈度如何,全球基金对中国股市都已更为谨慎

中美围绕关税展开博弈,这场较量可能促成协议,也可能引发世界两大经济体之间的贸易战(Trade

War)。在此背景下,远离中国股市正成为外国投资者的默认选择。

中国股市此前已因投资者对经济走向的担忧,以及对北京刺激增长举措的失望而受挫。在经历一周休市后,股市以恢复交易当天以大幅下跌对贸易争端做出了回应,随后两个交易日连续反弹,截至发稿时,沪深300指数上涨0.66%,至3868.11点,运行于1月中旬后形成的波动区间上方。

这一动态表明,尽管周二美国(US)加征10%的关税远低于美国总统特朗普(Donald

Trump)竞选时提及的水平,且中国(CN)的对等反制措施也被视为较为温和,但更重要的是,投资者对贸易战的反应要比第一轮贸易战更为谨慎。

周三,关于特朗普与中国国家主席习近平是否以及何时进行对话的报道相互矛盾,同时美国突然停止接收来自中国的邮政包裹,令电商股措手不及,这些都凸显了投资者想要规避的风险。

>>

法国农业信贷银行(Credit

Agricole)的亚洲首席策略师弗朗西斯·谭表示:“我现在会采取更稳妥的方式,不与关税对着干。我们建议客户转向债券投资,因为债券能为对冲股票下跌风险提供良好缓冲。不确定性增加了,因为尽管双方都有所表态,但没人知道真正的贸易战是否已经打响,或者何时会打响。”

由于担忧中国长期的房地产危机、通缩压力,以及北京刺激经济承诺未能有效落实,全球投资者早已对中国的增长前景持谨慎态度。

根据路孚特(LSEG

Lipper)的数据,过去三个月,外国投资者已从专注中国的基金中撤出近120亿美元,几乎抵消了10月130亿美元的资金流入。

资金的大幅波动表明投资者在获利了结,且缺乏长期持续流入中国的资金。

>>

Janus

Henderson Investors的亚洲股息收益投资组合经理萨特·杜赫拉表示:“我认为很多人说中国在等特朗普,然后会出台一系列刺激措施。但我不太相信。我们真的不想再增加在中国的投资,因为目前我们在中国的投资状况似乎还不错……再增加投资可能会带来更多风险。”

▌应对贸易战

相对平淡的价格走势也表明,市场已为贸易冲突做好准备,不愿对结果进行赌博。分析师称,此次贸易争端的解决可能比特朗普与加拿大(CAN)和墨西哥(MEX)可能达成的协议复杂得多。

甚至人民币汇率,尽管许多人预计若中国政府想要抵消美国关税影响,人民币可能会大幅贬值,但最近几个交易日人民币仅小幅下跌,因为中国官方将人民币交易区间推高了一点,释放出目前打算维持汇率稳定的信号。

本周香港恒生指数有所反弹,但中国电动汽车(EV)等受关税影响股票的投机性上涨也缺乏动力和成交量。

>>

大华继显(UOB KayHian)的机构客户业务负责人梁伟沛表示:“这只是短期交易……人们需要着眼于短期。”

当然,一些投资者表示,中国市场仍相对估值较低,上证综指的预期市盈率约为11倍,而标准普尔500指数为22倍,因此选股机会众多。

然而,几乎没人愿意冒险卷入关税风波,也不太愿意根据新闻头条进行交易。

>> Aubrey Capital

Management的罗布·布鲁伊斯表示:“我们对任何卷入关税争端的公司投资极少,因此不会调整我们的投资组合。”

>>

William Blair Investment

Management的新兴市场增长策略投资组合经理维维安·林·瑟斯顿表示:“我们并未增加对中国股票策略的现金配置,我们更青睐受关税影响较小的公司,包括专注国内市场的电商、互联网、消费和工业企业。”

去年12月,K2 Asset

Management关闭了一只已运营25年的亚洲基金。该公司的公司董事总经理兼研究主管乔治·布布拉表示:“长期对中国的结构性超配已经结束。” |

|

|

|

|

|

09:38 |

IMF提醒日本警惕加息可能引发的一系列后果

国际货币基金组织(IMF)周五表示,日本(JPN)应警惕外国市场波动加剧可能给其金融机构流动性状况带来的任何溢出效应。并称,日本需密切关注日本央行(BoJ)加息可能引发的一系列后果,诸如政府债务偿还成本增加以及企业破产数量可能攀升等问题。

IMF在与日本政策制定者磋商后发布的一份声明中指出:“随着利率上升,预计到2030年,庞大公共债务的偿债成本将翻倍,这使得稳健的债务管理策略尤为重要。面对不断增长的融资总需求以及日本央行资产负债表的收缩,政府债券发行将需要依靠外国投资者和国内机构提供更多需求。”

IMF表示,日元兑美元汇率大幅波动,主要受日美利率差变动的驱动,同时日元套利交易者的建仓与平仓操作也加剧了这种波动。

IMF指出,外国市场波动加剧可能影响国内流动性状况,进而潜在引发溢出效应。

声明提到:“为降低这些风险,日本央行应密切监测货币市场的流动性状况和资金利率,尤其要关注银行间流动性分布不均的问题。”

IMF对日本“持续致力于灵活汇率制度”表示欢迎,称这应会继续助力日本缓冲外部冲击,并支持其货币政策聚焦于价格稳定。

日本央行去年结束了长达十年的激进刺激计划,并于1月将短期利率从0.25%上调至0.5%,这反映出日本央行愈发坚信日本有望持续实现2%的通胀目标。

IMF表示,在经历三十年的近乎零通胀后,有迹象表明日本经济能够持续趋向一种“新的平衡”,通胀率超过日本央行2%的目标已逾两年,且就业市场紧张推动工资上涨。

IMF呼吁日本央行逐步提高政策利率,称日本的超低利率可能使低生产率企业得以苟延残喘,从而延缓了必要的经济结构调整。

但该组织警告称,加息速度过快,再加上小企业破产数量增加,可能会破坏银行业的稳定。

IMF表示:“尽管利率逐步上升有助于提升银行盈利能力,但利率上升速度超出预期,或全球金融状况突然变化,都可能加剧金融市场波动。货币紧缩速度超出预期,也可能扰乱日本政府债券市场,加大风险敞口较大银行的利率风险。 |

|

|

|

|

|

09:32 |

IMF预计日本央行今年将继续加息,2027年底前利率或达中性水平

国际货币基金组织(IMF)一位高级官员周四表示,日本央行(BoJ)今年可能会再次加息,且到2027年底借贷成本有望达到对经济而言的中性水平(R-Star)。

IMF亚太部副主任兼日本事务主管纳达·乔埃里表示,尽管这些预估存在很大不确定性,但IMF认为日本的中性利率区间在1%至2%之间,中点为1.5%。

她表示,由于工资上涨支撑消费,今年日本(JPN)经济有望增长1.1%,并持续朝着实现央行2%通胀目标的方向发展。

乔埃里在接受路透社(Reuters)采访时表示:“我们的基本预期是,国内需求将因实际工资持续增长而日益增强。如果经济发展如我们预期,我们认为日本央行将继续逐步提高政策利率。”

在去年退出大规模货币刺激政策后,日本央行于今年1月将短期利率从0.25%上调至0.5%,原因是其认为日本即将持久实现2%的通胀目标。

日本央行行长植田和男已表明决心,要将利率提高到对经济而言的中性水平,该行预计名义中性利率区间在1%至2.5%之间。

乔埃里表示:“我们支持日本央行的货币政策路径以及其处理方式。我们认为他们走在正确的道路上。”

她还补充称,日本央行的加息应循序渐进且灵活,以确保国内需求回升。

她说:“我们预计今年年底前政策利率将升至0.5%以上。我们预计到2027年底政策利率将达到中性水平。”

她指出,日本经济面临的风险偏向下行,因为不确定性加剧和地缘政治碎片化可能会损害全球需求,并影响拥有全球供应链的企业。

在财政方面,乔埃里称,IMF呼吁日本取消能源补贴,并将支出转向对长期增长影响更明显的领域。

她说:“我们认为在支出方面有改进空间,应使其更有利于增长,并更多地聚焦于乘数效应高的领域,比如采取措施提高私人投资效率。”

乔埃里还补充道:“更重要的是,我们认为有必要制定明确的政策计划,着手降低赤字,以便在未来几年内降低债务比率。”

日本首相石破茂领导的少数派联合政府面临着增加支出和调整税收规则的压力,这可能导致财政收入减少,给日本本就脆弱的财政状况带来更大压力。

日本央行预期的加息以及逐步缩减大规模债券购买计划,可能会推高债券收益率,增加日本庞大债务的融资成本。

乔埃里表示,鉴于日本央行预计的加息和量化紧缩步伐非常缓慢,目前日本面临债券收益率突然飙升的风险较低。

但她指出,鉴于日本极高的债务与国内生产总值之比,政府必须抓住这逐渐收窄的机会窗口,加快财政改革。她说:“现在是时候准备财政整顿计划并逐步实施了,因为我们不希望政府日后不得不突然进行调整。那可不是好事。” |

|

|

|

|

|

08:20 |

高盛称中国报复性措施对能源价格影响有限

高盛(Goldman

Sachs)表示,预计中国(CN)针对美国(US)的报复性关税对能源价格的影响有限。

本周早些时候,在美国总统特朗普(Donald

Trump)对中国商品征收10%关税生效后不久,中国财政部(MoF)宣布,将对美国煤炭和液化天然气(LNG)征收15%的关税,对原油、农业设备及部分汽车征收10%的关税。

高盛的分析师在一份报告中称:“我们认为,鉴于这些商品的全球供需并不会因中国的关税而改变,短期内对大宗商品市场的影响将是有限的。”

高盛表示,受影响的美国商品量很可能较容易找到其他客户,而中国也很容易找到替代供应商。

高盛称,美国LNG出口可能会增加,而来自大西洋盆地其他供应商的增量供应可能会流向亚洲。

高盛分析师称:“在煤炭方面,我们预计美国的煤炭量将转而运往日本(JPN)和韩国(KOR),这可能会使太平洋盆地当地的供应转至中国。”他们还补充说,中国从美国进口的原油量足够小,很容易重新调配。

报告称,鉴于美国是中国距离最远的贸易伙伴之一,对大宗商品运费的影响可能也有限。

然而,高盛表示,中国报复性措施对大宗商品市场最显著的影响,可能是中国买家与美国LNG出口设施之间新长期合同谈判的暂停。 |

|

|

|

|

|

07:35 |

家计调查报告解读:日本家庭支出大幅超预期,为央行进一步加息提供了支持

12月,日本(JPN)家庭实际支出同比增长2.7%,大幅超出路透社(Reuters)调查经济学家的预期,这也是自2024年7月以来首次出现增长。这一数据远超路透社预期的0.2%涨幅,为日本央行(BoJ)进一步加息提供了支撑。

根据日本统计局周五发布的报告,12月日本家庭平均支出为352,633日元(2332美元),较上年名义增长7%。同月,家庭月均收入为1,179,259日元,名义同比增长7.2%,实际增长2.9%。

数据发布后,日经225指数下跌0.44%,日元则升值0.18%,至151.19日元兑1美元。

此前,日本央行已将其基准利率上调至0.5%,为2008年以来的最高水平。日本央行长期以来一直表示,如果看到物价上涨和工资增长的“良性循环”,就会上调利率。

虽然路孚特(LSEG)在支出数据发布后的预估显示,日本央行在3月19日的下一次会议上维持利率不变的概率为95.7%,但在5月会议上加息的概率为21.2%。

周四,日本央行董事会成员田村直树表示,日本央行“有必要”在2025财年下半年将短期利率提高到“至少1%左右”。日本2025财年于2026年3月31日结束。

日本即将到来的春季工资谈判(即“春斗”谈判)将成为关注日本央行利率举措的投资者焦点。谈判将于2月某个时间开始,大型企业将在3月中旬左右给出回应。

据路透社报道,日本联合工会(Rengo)负责人1月表示,由于实际工资持续下降,2025年日本工人的年薪涨幅必须高于去年的5.1%。

日本厚生劳动省的数据显示,过去三年实际工资持续下降,2024年实际工资同比下降0.2%。

据报道,Rengo会长吉野知子表示,该劳工组织在今年的“春斗”工资谈判中正式要求至少5%的工资涨幅。并称,为确保小企业工人的收入不落后于大企业,小企业工人工资至少应提高6%。 |

|

|

|

|

|

07:30 |

日本总务省(MIC)家计调查报告

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 日本12月所有家庭支出年率(%) |

-0.4 |

0.2 |

2.7 |

|

● 日本12月所有家庭支出月率(%) |

0.4 |

-0.5 |

2.3 |

|

|

|

|

|

06:20 |

路透分析:日本央行对劳动力短缺的新观点,为进一步加息打开大门

日本央行(BoJ)越来越多地将长期劳动力短缺,而非需求停滞,视为其经济活动疲软的主要原因,这可能成为它突破最初预期进一步加息的理由。

日本央行如今更多地指出,从工厂到酒店再到餐厅,日本(JPN)企业难以满负荷运营,并非因为找不到顾客,而是因为招不到工人。

分析师和政策制定者表示,尽管劳动力市场紧张并非新趋势,但日本央行对由此产生的工资和通胀压力表达了更强烈的担忧,这意味着在考虑进一步加息时,它将更倾向于忽视经济疲软的因素。

日本央行鹰派董事会成员田村直树周四表示:“我的观点是……实际上产出缺口已呈正数,供应能力的不足正在对价格施加向上的压力。”

理论上,衡量经济是否充分发挥潜力的日本产出缺口仍略呈负值,这表明需求缺乏引发通胀的动力。再加上消费疲软,分析师认为这是一个可能阻碍央行过度提高借贷成本的因素。

但日本央行的政策制定者对此提出了挑战。

仔细研读日本央行1月发布的季度展望报告就会发现,该行越来越关注因长期劳动力短缺导致工资推动型通胀逐渐显现的迹象,进而为持续稳步加息提供依据。

在那份报告中,日本央行表示,女性和老年劳动力数量不断减少,意味着即便在经济增长低迷的情况下,劳动力市场状况仍在收紧。

报告称:“在这种情况下,鉴于许多行业的企业已开始面临劳动力供应限制,工资和价格面临的上行压力可能比产出缺口所显示的更强。”

该报告还分析了建筑和服务等劳动密集型行业,如何因严重的劳动力短缺而导致业务活动受限。

日本央行对工资推动型通胀的日益关注,是日本摆脱长达25年的通缩和经济停滞困境的又一迹象。这也与前任行长黑田东彦坚持通过激进刺激措施来激发通胀形成鲜明对比。

日本央行前首席经济学家龟田诚作表示:“日本央行越来越相信工资和服务价格将持续上涨。”龟田诚作目前是损保日本兴亚研究所的执行经济学家。

他说:“央行的报告、政策声明的措辞以及行长的言论,都支持进一步加息。”

1月会议纪要显示,鉴于存在通胀过度的风险,日本央行董事会成员在将短期利率上调至0.5%后,仍在讨论进一步加息的可能性。

纪要显示,一种观点认为劳动力短缺使通胀居高不下,而另一种观点则警告存在“滞胀”风险,即高通胀与低增长并存。

日本央行的鹰派倾向意味着,市场可能会更加关注该行对工资推动型通胀的表述,而非其对消费的看法。

法国巴黎银行日本首席经济学家河野龙太郎表示:“日本央行越来越关注劳动力市场状况,对工资和价格施加的上行压力,可能超过其产出缺口估计所显示的程度。”

他补充说:“虽然最初的因素可能是日元疲软,但日本央行开始意识到物价上涨演变为内生性通胀的风险。”

▌长期痛点

日本人口快速老龄化,导致劳动力数量不断减少。Recruit Works

Institute在2023年的一项研究显示,到本十年末,日本将面临340万劳动力缺口,到2040年这一缺口将达到1100万。

在全国经营连锁餐厅的串炸田中控股公司,就是长期受劳动力短缺困扰的零售商之一,尤其是在地方区域。

该公司的一名高管告诉路透社:“我们并非突然面临员工短缺,这是个长期问题。在地方区域,这甚至与小时工资无关。首先就是人不够。我们正试图整合门店,关闭那些不盈利的店铺。”

一项工会调查显示,由于渴望留住员工,日本企业在2024年同意平均加薪5.1%,这是三十年来最大幅度的增长。

日本央行董事会成员田村直树在周四的演讲中表示,劳动力短缺正迫使酒店降低入住率,还意味着一些出租车运营商的车辆多于司机。

由于央行无力解决供应限制问题,其职责仍主要在于通过加息来应对随之而来的通胀压力。

由于原材料成本居高不下,以及劳动力短缺使通胀率近三年来一直高于日本央行的目标,市场现在正在重新评估他们认为利率不会大幅上升的观点。

日本央行行长植田和男上个月表示,日本央行的政策利率仍远低于对经济而言的中性水平,这为进一步加息留出了空间。

日本央行工作人员估计,日本的名义中性利率在1.0%至2.5%之间。鉴于日本长期与通缩作斗争,许多分析师此前曾预计日本央行的最高加息幅度为1%。但不断上升的通胀压力,可能降低日本央行在1%就暂停加息的可能性。

市场越来越预期日本央行的终端利率可能更高,这推动日本政府债券收益率升至多年高位,并支撑了日元。

一位熟悉日本央行想法的消息人士表示:“市场没有理由认为利率不会升至1.0%以上,而1.0%只是估计区间的下限。” |

|

|

|

|

|

05:00 |

麦克勒姆:特朗普的关税威胁已经对经济产生了影响

加拿大央行(BoC)行长蒂夫·麦克勒姆周四表示,美国(US)的政策转变正在引发不确定性,美国总统特朗普(Donald

Trump)的关税威胁已对企业和家庭产生影响。 加拿大央行(BoC)行长蒂夫·麦克勒姆周四表示,美国(US)的政策转变正在引发不确定性,美国总统特朗普(Donald

Trump)的关税威胁已对企业和家庭产生影响。

周一,特朗普同意暂停对所有来自加拿大(CAN)和墨西哥(MEX)的进口商品征收25%的关税,若该举措实施,可能会使两国经济陷入衰退和物价上涨的漩涡。

美国政府本周表示,关税将暂停一个月。

麦克勒姆在以线上方式出席在墨西哥城举行的一场会议时称:“特朗普的新关税威胁已在影响企业和家庭信心,在加拿大和墨西哥尤其如此。这种不确定性持续的时间越长,对我们国家经济活动的影响就越大。”

加央行上个月表示,关税威胁使经济预测变得困难,并警告称25%的关税可能会对经济造成重大损害。

在周四准备好的讲话中,麦克勒姆称,如果实施大规模的广泛关税,将降低长期增长潜力,而这是货币政策无法改变的。

但他指出,除了迫在眉睫的关税威胁,其他不利因素也给货币政策带来挑战,如战争、贸易保护主义抬头、经济碎片化、新技术的出现以及灾难性天气事件等。

麦克勒姆称:“在一个结构变化更多、负面供应冲击更多的世界里,央行将面临更艰难的抉择。所有这些挑战都使央行容易受到批评。我们会被指责效率低下,或因做得不够而受到批评。还有一些人会质疑我们的独立性。”

在疫情期间,市场参与者和政界人士指责加拿大央行的货币政策措施未能遏制衰退和失业问题,央行因此受到批评。

在上个月发布的一份关于其在疫情期间所采取措施的评估报告中,加拿大央行表示将改进沟通方式和预测模型,以应对未来的冲击。

麦克勒姆称,在充满不确定性的世界中,央行行长们必须依靠自身策略来维持物价稳定,就货币政策的局限性进行清晰沟通,建立先进的模型,并与其他央行开展合作。他表示:“我们需要保持以事实为依据、技术专家治国的专业态度,不受政治影响。” |

|

|

|

|

|

03:58 |

路透分析:美国债券市场对贝森特控制10年期国债收益率的承诺反应冷淡

周四,美国财长贝森特(Scott

Bessent)承诺将10年期美国(US)国债收益率控制在合理水平内,这在债券市场引发了一些质疑。因为通胀压力以及联邦赤字扩大的预期,可能会抵消为抑制借贷成本所做的努力。

贝森特周三在接受福克斯商业新闻(FOX

Business)采访时表示,尽管美国总统特朗普(Donald

Trump)希望降低利率,但他不会要求美联储(Fed)降息,他和总统正密切关注10年期国债收益率。他还补充说,能源价格下降将有助于抑制价格压力,而削减开支将改善财政前景。

10年期国债基准收益率直接影响抵押贷款、信用卡利率以及消费贷款,而美联储的短期利率主要影响货币市场,对借贷成本的影响则较为间接。

然而,债券投资者和分析师对贝森特的言论仍持怀疑态度。因为尽管能源价格下降且政府削减开支,但特朗普的贸易和财政政策预计会推高长期国债收益率。

荷兰国际集团(ING)的美洲地区研究主管帕德里克·加维表示:“通胀问题的关键在于服务行业通胀,以及过去几个月通胀普遍存在的粘性。关税议程只会给价格带来上行压力,实际上,(关税)可能比能源价格控制计划的影响更大。”

10年期美国国债收益率最新为4.43%,周三曾触及七周低点。这归因于多种因素,包括经济放缓的迹象,以及由于地缘政治不确定性引发的部分避险买盘,还有本周美国财政部(USTD)的指引缓解了市场对长期政府债券发行即将增加的担忧。

然而,周四收益率小幅走高。本周早些时候,由于特朗普威胁对美国主要贸易伙伴征收惩罚性关税,引发了对通胀上升的担忧,短期收益率呈上升趋势,而长期收益率则因避险需求而走低。

即便总统推迟对加拿大(CAN)和墨西哥(MEX)的关税后,收益率有所稳定,但贸易战(Trade

War)风险仍笼罩着市场。

摩根大通(JPMorgan)周三发布的年度调查显示,全球交易员预计2025年关税和通胀将对全球市场产生最大影响。

Siebert的首席投资官马克·马莱克表示:“试图将10年期国债收益率维持在低位,甚至进一步降低,这固然是个好想法。但问题是谁能控制10年期国债收益率呢?答案很简单:市场。”

他在一份报告中指出:“正是市场近期推高了10年期国债收益率……这是贸易摩擦引发的通胀预期……以及赤字支出预期增加和政府债务上升导致的结果。”

美国财政部未回应置评请求。

▌模糊的假设

贝森特周三表示,10年期国债收益率近期一直在下降,因为债券市场认识到随着能源价格下跌,经济能够实现“无通胀增长”。他说:“我们削减开支,缩减政府规模,提高政府效率,我们将进入一个良好的利率周期。”

尽管如此,自去年10月初以来,与价格反向变动的10年期国债收益率已上升约70个基点。当时投资者开始越来越多地预期特朗普将在11月5日的美国大选中获胜。

贝森特曾是对冲基金经理,他多次表示政府存在“支出问题”,但他也主张延续特朗普于2017年首次入主白宫时签署成为法律的减税政策,该政策将于今年晚些时候到期。根据美国国会预算办公室的估计,如果延续该政策,未来10年赤字可能会增加超过4万亿美元。

与此同时,亿万富翁埃隆·马斯克承认,他领导的政府效率部(DOGE)削减2万亿美元政府开支的计划成功可能性不大。

荷兰国际集团的加维在谈到政府效率部的努力时表示:“目前,要推断出取得显著成功的可能性,还需要很大程度的模糊假设。”

高盛(Goldman

Sachs)副董事长、前达拉斯联储主席罗伯特·卡普兰认为,政府债务水平高企,未来可能会推动长期收益率上升。

他说:“我们在财政方面能取得多大进展,目前尚无定论。如果取得进展,情况会有所改善。但我认为收益率曲线仍更有可能向上倾斜。” |

|

|

|

|

|

03:56 |

能源企业高管称,尽管特朗普鼓励增产,2025年美国二叠纪盆地石油产量增长仍将放缓

能源企业高管周四预测,尽管美国总统特朗普(Donald

Trump)誓言要实现产量最大化,但美国(US)最大油田二叠纪盆地的石油产量今年预计至少放缓25%。

在休斯敦举行的一场会议上,他们表示,2025年,横跨得克萨斯州和新墨西哥州的这片页岩油产区的产量预计将每天增加约25万至30万桶,低于去年每天38万桶的增量。

这一预测与美国能源信息署(EIA)预计日增产30万桶的预期相符。去年二叠纪盆地总产量达到每天630万桶,约占美国总产量的一半。

雪佛龙公司(Chevron)的原油供应与贸易副总裁芭芭拉·哈里森在会议间隙对路透社(Reuters)表示:“我们仍预计二叠纪盆地产量会增长,但增速相比以往会有所放缓。”

雪佛龙公司在第四季度财报中称,其在二叠纪盆地的产量同比增长14%,达到创纪录的每天99.2万桶油当量,使该公司接近日产100万桶油当量的目标。

哈里森说:“我们预计未来几年增速接近9%-10%,产量会持续增长,但不一定能达到过去的增速。”

雪佛龙首席执行官迈克·沃思表示,他认为二叠纪盆地的运营商将保持适度的资本支出,并在自身能力范围内实现增长,这与2010年代页岩油热潮时期不同,当时他们的重点是提高产量。

科特拉能源公司的原油与水资源营销总监香农·弗劳尔斯在休斯敦举行的阿格斯全球原油峰会间隙表示:“‘使劲钻,宝贝,使劲钻’的情况不会再现。我们目前面临的矛盾是,特朗普政府表示希望降低能源价格。这对生产商来说未必是好事。”

美国炼油商德莱克公司的首席执行官阿维加尔·索雷克对此表示认同。

生产商们目前专注于控制资本支出,并为其石油和天然气争取更高价格。过去十年油价暴跌损害了利润和股价,此后他们将向股东返还现金列为优先事项。

尽管美国在2024年已是全球最大产油国,日产量约为1320万桶,但近年来美国总产量增长已经放缓,去年仅增长约28万桶/日。 |

|

|

|

|

|

03:50 |

洛根:利率或已接近中性水平,应在相当长一段时间内保持不变

达拉斯联储主席洛根(Lorie

Logan)周四表示,即便通胀率降至更接近美联储(Fed)2%的目标水平,只要劳动力市场不出现问题,她就准备让利率在“相当长一段时间内”保持不变。 达拉斯联储主席洛根(Lorie

Logan)周四表示,即便通胀率降至更接近美联储(Fed)2%的目标水平,只要劳动力市场不出现问题,她就准备让利率在“相当长一段时间内”保持不变。

她称,若看到通胀放缓与劳动力市场强劲并存的情况,就表明货币政策并未产生显著的限制性影响。

她在一次活动中表示,尽管这是个好消息,“但这并不一定意味着(美联储)能很快降息”。

相反,她指出,“这强烈表明我们已非常接近中性利率,短期内没有多少进一步降息的空间”。

另一方面,她表示,“如果劳动力市场或需求进一步降温,那就可能表明是时候放松货币政策了”。

上周,由于通胀下降速度不及预期,美联储将短期政策利率维持在4.25%至4.50%的区间。

美联储主席鲍威尔(Jerome

Powell)表示,央行并不急于进一步降息,并补充称,要看到通胀进一步降温,或者就业市场走弱,才会促使央行进一步放宽政策。

按照美联储的目标衡量指标,即个人消费支出价格指数(PCE)12个月的变化,美国(US)去年年底通胀率实际上有所上升,12月达到2.6%。

洛根对于仅依据通胀改善就降息持怀疑态度,这使得市场更加关注劳动力市场。目前美国劳动力市场依然强劲,上个月失业率降至4.1%。

美国劳工统计局(BLS)将于周五公布2月的就业形势报告/大非农(ESR),经济学家预计就业增长将有所放缓,但不会崩溃。

洛根指出,有一系列不确定因素可能影响美联储的政策走向,包括特朗普政府(Trump

Administration)的贸易政策以及动荡的金融形势。

她说:“在我看来,这些不确定因素对货币政策的影响,总体归结为,要持续恢复价格稳定,是需要将利率至少维持在当前水平,还是可以下调。” |

|

|

|

|

|

03:18 |

瑞银预计未来金价将进一步攀升,黄金应成为多元化投资的一部分

本周,对关税担忧已推动金价飙升至历史新高,但瑞银集团(UBS

Group)认为这种贵金属的价格仍有进一步上行空间。

瑞银在一份报告中,将未来12个月的黄金价格预期上调至3000美元。现货黄金周三触及每盎司2882.16美元的历史高点后,最新交易价格为2849.89美元。

报告称:“我们的基本预期是,针对加拿大(CAN)和墨西哥(MEX)的大规模关税不太可能长期维持,而且美国(US)对中国(CN)实际关税税率逐步提高到30%。同时,我们也认为,全年金价将继续受到高度不确定性、全球降息周期延续以及强劲的投资者与央行需求的支撑。”

报告补充称:“直接投资黄金可能会降低投资组合的风险。与黄金相关的股票(如黄金矿业公司股票)或许有更大的资本增值潜力,但波动性可能更大,在投资者规避风险时表现得更像普通股票。我们认为,黄金及其投资方式(直接或间接投资)应成为多元化投资组合的一部分。” |

|

|

|

|

|

02:50 |

波士顿联储:特朗普首轮关税将导致美国通胀率上升0.8个百分点

波士顿联邦储备银行周四发布的一份报告称,特朗普政府(Trump

Administration)推行的一系列关税举措,会给本就高企的通胀水平带来显著的上行压力。

报告指出,特朗普原计划对加拿大(CAN)和墨西哥(MEX)征收25%的关税,同时对中国(CN)征收10%的关税,这将使潜在价格压力最多提升0.8个百分点,该数据以美联储(Fed)使用的价格压力衡量指标

- - 个人消费支出价格指数(PCE)来测算。

鉴于美联储仍面临通胀率高于2%目标的情况,如此幅度的通胀增长可能会成为棘手问题。12月,PCE价格指数较2023年同期上涨2.6%,而剔除食品和能源价格的核心PCE指数在同一时期上涨2.8%。

美联储预计通胀压力将逐步缓解,但关税会提高美国消费者面临的物价,其对通胀数据的影响存在相当大的不确定性。

波士顿联储主席柯林斯(Susan

Collins)周一在一次电视采访中表示:“上周末宣布的这种全面关税,预计会对价格产生影响。”她还补充说:“实行全面关税,不仅会看到最终产品价格上涨,许多中间产品价格也会上升。”

在去年累计降息一个百分点后,由于不确定特朗普总统设想的激进政策变化将对经济产生何种影响,美联储于1月底暂停了宽松政策。美联储官员也在等待特朗普贸易政策进一步明晰。

特朗普的核心政策议程就是对美国贸易伙伴征收激进关税,事实上这是由美国人支付的进口税。

该报告所考量的通胀影响,以原计划对加拿大、墨西哥和中国生效的关税为基础。但周一,加拿大和墨西哥获得了关税暂缓,下一步情况尚不明朗。

波士顿联储的报告指出,其分析假设关税成本会转嫁给消费者并被接受。

不过,部分通胀压力可能会得到缓冲。报告指出:“我们预计一般均衡效应,包括与报复性行动、国内外货币政策以及汇率相关的效应,会因抑制经济增长而降低我们对通胀的预估。” |

|

|

|

|

|

01:32 |

古尔斯比:美联储具备继续降息的坚实基础,但不确定性意味着需放慢节奏

芝加哥联储主席古尔斯比(Austan

Goolsbee)表示,美国(US)经济实现充分就业,增长稳健且通胀下降,这将使美联储(Fed)能够继续降息。不过,鉴于关税及其他政策变化的影响存在不确定性,美联储应放慢降息节奏。 芝加哥联储主席古尔斯比(Austan

Goolsbee)表示,美国(US)经济实现充分就业,增长稳健且通胀下降,这将使美联储(Fed)能够继续降息。不过,鉴于关税及其他政策变化的影响存在不确定性,美联储应放慢降息节奏。

古尔斯比周四在一场行业研讨会间隙对记者表示:“我们的经济已基本实现充分就业。通胀情况……正在改善……如果形势持续向好,利率将低于当前水平。我们抛出的不确定因素越多,就越难准确判断实际经济状况……我们就越得多等等看。我们只是要确保经济不会过热,确保通胀问题真正得到解决。”

在周五关键就业数据发布前夕,古尔斯比称,他越来越有信心美国经济已“稳定在”充分就业水平附近,美联储收紧货币政策导致失业率上升的风险已降低。

尽管过去六个月整体通胀率似乎进展甚微,仍比美联储2%的目标高出约半个百分点,但古尔斯比认为,这主要是因为与去年通胀大幅上升形成对比,即“基数效应”,预计未来几个月这种效应将消失。

他表示,通胀的各项构成因素似乎表明物价压力正在缓解。

他指出,最大的不确定因素在于,特朗普政府(Trump

Administration)加征关税或大规模驱逐移民等其他政策,可能会对在诸多方面表现超出美联储预期的美国经济产生何种影响。

古尔斯比称,美联储必须将政府的这些举措视为既定事实,但不确定性是放慢行动节奏的一个理由。

随着美联储接近“中性利率(R-Star)”以及可能的降息终点,“放慢节奏是合理的”,古尔斯比说,“由于政策不确定性增加……经济环境变得更加模糊……我们最终的利率水平将远低于当前,但我们达到这一水平的速度会放缓。”

美联储上周维持基准利率在4.25%至4.5%区间不变。在2024年最后三次会议上,美联储已累计降息一个百分点。 |

|

|

|

|

|

00:05 |

PMMS报告解读:美国30年期抵押贷款平均利率降至6.89%,连续三周下降

美国(US)30年期抵押贷款平均利率连续第三周下降,这为打算在春季购房旺季来临前入市的潜在购房者带来了一丝宽慰。

房贷机构房地美(FreddieMac)周四表示,平均利率从上周的6.95%降至6.89%。一年前,该利率平均为6.64%。

15年期固定利率抵押贷款的借款成本本周也有所下降,这种贷款颇受那些寻求以更低利率为房屋贷款再融资的房主欢迎。房地美称,平均利率从上周的6.12%降至6.05%。一年前,该利率平均为5.9%。

抵押贷款利率受多种因素影响,包括债券市场对美联储利率政策决定的反应。去年9月,30年期抵押贷款平均利率曾短暂降至略高于6%的两年低点,但此后大多时间呈上升趋势,与10年期国债收益率的大幅上升相呼应,贷款机构将10年期国债收益率作为设定房屋贷款利率的参考。

9月中旬,10年期国债收益率为3.62%,三周前升至4.79%,原因是市场担心通胀可能持续高于美联储(Fed)2%的目标。强劲的美国经济,以及对美国总统特朗普(Donald

Trump)可能出台的关税和其他政策的担忧,也推动了债券收益率上升。

周四午盘交易时,10年期国债收益率为4.43%。

居高不下的抵押贷款利率,可能使借款人每月成本增加数百美元,这抑制了购房者的购房意愿,延长了自2022年开始的全国房屋销售低迷期。

尽管12月美国成屋销售量连续第三个月上升,但2024年仍是近30年来房屋销售最差的一年,比2023年更糟,而2023年曾是几十年来最差的一年。

有关待完成房屋销售的最新数据显示,未来几个月销售量可能进一步下降。全美房地产经纪人协会的待完成房屋销售指数12月较上月下降5.5%,结束了连续四个月的增长。

通常,签订合同到房屋销售完成之间存在一到两个月的延迟,这使得待完成房屋销售成为未来已完成房屋销售的先行指标。

对于那些希望抵押贷款利率大幅下降的人来说,经济学家表示这不太可能。

多数预测认为,今年30年期抵押贷款平均利率将维持在6%以上,一些经济学家给出的上限高达6.8%。

美联储上周维持基准利率不变,2024年底曾连续三次降息,这表明美联储在试图评估通胀走势以及特朗普政府将推行何种政策时,采取了更为谨慎的态度。 |

|

|

|

|

|

00:00 |

房地美(RRE)主要抵押贷款市场调查报告(PMMS)

[官方报告] |

前值 |

增减 |

公布值 |

|

● 美国截至2月6日当周30年期固定利率抵押贷款(%) |

6.95 |

-0.06 |

6.89 |

|

● 美国截至2月6日当周15年期固定利率抵押贷款(%) |

6.12 |

-0.07 |

6.05 |

|

|

|

|

|

23:38 |

美国股市走势震荡,时尚品牌与烟草股涨幅抵消了高通等股票的下跌

周四,华尔街股市走势震荡。时尚品牌和卷烟制造商股价上涨,一定程度上抵消了福特汽车和高通(Qualcomm)公布最新财报(Q4 Financial

Report)后股价的下跌。

早盘交易中,标准普尔500指数上涨0.2%,此前欧洲和亚洲大部分地区股市均录得稳健涨幅。截至发稿时,道琼斯工业平均指数上涨36点,涨幅0.1%,纳斯达克综合指数上涨0.1%。

Coach和Kate

Spade品牌母公司Tapestry领涨市场,股价跃升18.6%。得益于吸引了新的年轻客户群体,该公司最新季度利润高于分析师预期。Tapestry还上调了本财年营收和利润增长预期。

另一家依赖全球消费者支出的公司Ralph

Lauren,在公布利润和营收均高于预期后,股价飙升15.7%。该公司在中国(CN)市场增长尤为强劲,在假日季期间于香港和北京开设了门店。

Philip MorrisIn

ternational是推动标准普尔500指数上涨的主要力量之一,涨幅达8%。该公司在全球销售万宝路香烟和无烟烟草产品,公布的利润高于预期。分析师还关注到其对来年的财务预测,特别是旗下Zyn尼古丁袋产品。

这些股票的上涨抵消了福特汽车4.9%的跌幅。尽管福特汽车最新季度利润和营收高于分析师预期,但股价仍下跌。投资者更关注福特汽车2025年的财务预测,该公司称预测纳入了“与市场因素相关的不利因素”。例如,该公司给出的今年现金生成预期区间,其中值低于分析师预期。

与此同时,高通公司股价下跌4.8%,拖累科技板块。该公司产品为智能手机及其他设备提供动力支持,最新季度利润超出分析师预期,分析师称其表现稳健。但他们也表示,此前市场预期较高,且市场对无线芯片行业整体的担忧正在加剧。

Honeywell宣布将分拆为三家独立的上市公司,效仿通用电气等其他企业集团的做法,股价随之下跌4.6%。

这家位于北卡罗来纳州的公司是美国现存为数不多的综合性企业集团之一,预计将于2026年末完成自动化和航空航天技术业务的分拆。

在债券市场,美国(US)国债收益率小幅上升。10年期美国国债收益率从周三尾盘的4.43%升至4.44%。

上午发布的一份报告显示,上周申请失业救济的美国工人数量高于预期,但与历史数据相比仍处于低位。周五将发布一份更全面的报告,展示1月份美国雇主新增就业岗位数量。

美国经济表现一直比批评者担忧的更为稳健,但美国总统特朗普(Donald

Trump)可能加征关税带来的压力正不断上升。

本周初,特朗普的关税举措震动全球金融市场,不过在他宣布对加拿大(CAN)和墨西哥(MEX)的关税给予30天缓期后,对可能引发严重后果的全球贸易战的担忧有所缓解。这增强了市场对特朗普将关税仅视为谈判工具而非长期政策的预期。

在讨论公司收益和财务预测时,福特首席执行官吉姆·法利表示,公司能够应对对加拿大和墨西哥进口商品征收25%关税的“几周”时间。但如果关税长期维持,将“对行业产生巨大影响”,导致消费者面临更高价格,美国就业岗位流失,数十亿美元利润化为乌有。

在海外股市方面,英国央行(BoE)下调主要利率并大幅调低经济增长预期后,伦敦富时100指数跃升1.5%。过去六个月,英国(GBR)经济几乎没有增长,英国央行将今年英国经济增长预期下调一半至0.75%。

巴黎股市指数上涨1.2%,中国沪深300指数上涨1.27%,香港(HKG)恒生指数上涨1.4%,东京大盘指数上涨0.6%。

在日本(JPN),据日本媒体报道,本田和日产放弃了成立联合控股公司的谈判,两家公司股价均上涨。但两家公司均未证实该报道。预计2月中旬将有关于谈判的最新消息,但具体日期尚未确定。 |

|

|

|

|

|

23:30 |

美国能源信息署(EIA)天然气库存周报(NGSR)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 美国截至1月31日当周EIA天然气库存变动(亿立方英尺) |

-3210 |

-1680 |

-1740 |

|

|

|

|

|

23:12 |

IMF:评估美国削减外援及加征关税的影响为时尚早

国际货币基金组织(IMF)周四表示,其正密切关注美国(US)的动态,包括特朗普政府(Trump

Administra-tion)停止对外援助以及对中国(CN)加征关税等举措,但目前要清晰评估这些举措的影响为时尚早。

这家全球贷款机构曾多次警告各国,保护主义措施、贸易限制以及不确定性的增加可能会抑制全球经济增长。不过,IMF发言人朱莉·科扎克表示,美国已宣布的关税及其他措施所产生的影响,将取决于其他国家和消费者的反应,以及未来贸易形势的发展。

当被问及美国总统特朗普政府一些关键成员撰写的“2025项目”议程中呼吁美国退出IMF的提议时,科扎克表示,IMF与美国历届政府都有长期合作历史,并期待与这个最大股东继续保持合作。

科扎克称:“我们是一个全球性机构。我们有明确的使命,即支持全球经济和金融稳定,并最终推动世界经济的增长与发展。作为一个机构,我们当然会继续专注于这一使命。作为全球性机构,我们非常严肃地对待为成员国服务的责任。”

上个月,IMF将2025年全球经济增长预期上调0.1个百分点至3.3%,因美国经济增长强于预期,抵消了德国(GER)、法国(FRA)及其他主要经济体的增长预期下调。

但该组织表示,全球经济增长仍低于2000-2019年3.7%的历史平均水平,并警告各国不要采取关税、非关税壁垒或补贴等单边措施,这些措施可能会损害贸易伙伴并引发报复。

在特朗普就职前,IMF首席经济学家皮埃尔-奥利维耶·古兰沙当时在一篇博客文章中表示,此类政策“很少能持久改善国内前景”,而且可能会让“每个国家的情况都更糟”。

对于特朗普加征关税、签署行政命令冻结大部分美国对外援助,以及亿万富翁埃隆·马斯克试图缩减美国国际开发署规模(马斯克曾错误地指责该机构为“犯罪”组织)等行为,IMF在任何声明中都持谨慎态度。

预计美国削减对外援助将对发展中国家,以及苏丹(SUD)和乌克兰(UKR)等饱受战争蹂躏的国家造成尤其沉重的打击。

自上任以来,特朗普已宣布对加拿大(CAN)和墨西哥(MEX)进口商品征收25%的关税,不过他将实施时间推迟至3月1日,同时对中国商品征收10%的关税,该措施于2月4日生效,中国表示将从2月10日起对美国商品实施同等规模的关税。

IMF对美国的建议包括削减赤字和放松管制,这些举措与特朗普的议程相符。但其对保护主义措施的告诫,特朗普可能并不买账,因为特朗普希望减少美国对所得税的依赖,更多转向关税等外部来源。

负责监管美国在IMF和世界银行(World

Bank)持股情况的美国财长贝森特(Scott

Bessent),周三在接受福克斯商业新闻(FOX

Business)采访时表达了类似观点。

目前尚不清楚贝森特上任后是否已与IMF总裁乔治欧(Kristalina

Georgieva)会面。 |

|

|

|

|

|

23:01 |

贝利:即便未被直接针对,英国也将受到美国关税的影响

行长贝利(Andrew

Bailey)周四表示,即便英国(GBR)不是美国(US)潜在关税的“直接对象”,关税“仍会产生影响”。 行长贝利(Andrew

Bailey)周四表示,即便英国(GBR)不是美国(US)潜在关税的“直接对象”,关税“仍会产生影响”。

他对CNBC表示,如果关税落地,就需要关注其对全球经济增长和通胀的影响。

他说:“就全球经济增长而言,如果这将导致全球经济碎片化,那对增长不利。”他补充道:“对通胀的影响则更加模糊,因为这取决于其他国家如何应对,取决于这些行动和反应对贸易会产生何种后果。”

美国总统特朗普(Donald

Trump)曾警告称,英国可能成为关税对象,但也表示有可能达成协议。特朗普上周宣布对从中国(CN)、加拿大(CAN)和墨西哥(MEX)进口的商品加征关税,随后暂缓了对后两个经济体进口商品的加征关税计划。

贝利周四还指出,英国“与美国没有显著的贸易失衡”。

官方数据显示,截至2024年9月的一年中,美国是英国最大的贸易伙伴,占英国贸易总额的17%以上。

根据不同统计数据,英美两国之间的贸易或存在小额逆差,或存在小额顺差。但对特朗普而言,重要的是,两国贸易额基本平衡

- - 特朗普对美国出口少于进口的情况表达过不满。

贝利还指出,服务业在英国贸易中占比很大,传统关税对服务业的影响不像对其他商品那样明显。

▌英国央行的降息是“渐进”且“谨慎”的

英国央行周四将基准利率下调25个基点至4.5%。由9名成员组成的货币政策委员会(MPC)中,7名成员投票支持此次降息,2名成员投票支持更大幅度的50个基点降息。

降息决定公布后,贝利在新闻发布会上表示,随着通缩进程推进,MPC预计能够进一步降息,但他指出,这些决定将在每次会议上根据具体情况做出。

贝利在接受CNBC采访时,将此次降息形容为“谨慎”且“渐进”的,并表示央行官员们“有意”用这些词来描述。

他说,“渐进”指的是通缩进程,而“谨慎”则是对“风险和不确定性”的考量。

他表示,这些不确定性“坦率地说,可能会导致通胀上升,我们将不得不应对。通胀会出现这种短期上升。”他补充说,这种通胀不太可能持续。

周四,英国央行还将2025年英国经济增长预期减半,从1.5%降至0.75%。

12月发布的数据显示,英国经济第三季度停滞不前,而最新月度国内生产总值(GDP)数据显示,11月经济仅增长0.1%,10月则萎缩了0.1%。 |

|

|

|

|

|

21:52 |

市场押注英国央行进一步宽松,无视其给出的利率指引

政策制定者如市场预期将借款成本下调25个基点后,交易员加大了对英国央行(BoE)今年进一步降息的押注,主要可归因于有两名委员投票支持更大幅度的降息。

货币市场增加了对英国央行进一步宽松的押注,完全消化了再有两次25个基点降息的预期,且市场认为第三次降息的可能性为80%,而会议前这一可能性约为40%。英镑兑美元下跌超1%,至1.2361,英国(GBR)国债起初上涨,随后涨幅收窄。

尽管政策制定者释放鹰派信号,暗示仅需再降息两次就能使通胀达到目标,但市场关注的焦点是,在由九名成员组成的货币政策委员会中,此次降息投票是一致通过的。这也是凯瑟琳·曼首次呼吁降息,她一直以政策鹰派著称,此次与另一位官员一同投票支持降息50个基点,令市场颇感意外。

>> 瑞银集团(UBS

Group)的宏观策略师埃马努伊尔·卡里马利斯表示:“显然,这传递出的是鸽派信息。我们预计英国央行今年还会再实施125个基点的宽松政策。我们预计英国通胀将进一步缓和,鉴于经济增长前景疲软,这应会促使委员会进一步降息

- - 尤其是在下半年。更为激进的宽松政策风险最终可能使收益率在年底降至4.1%。”

10年期英国国债收益率一度下跌6个基点,至4.38%,随后回升至4.45%。

英国央行周四的决定巩固了过去一个月市场预期的急剧逆转。

今年年初,由于担心顽固的通胀会推高借款成本,阻碍工党政府重振经济的努力,英国国债收益率处于数十年高位。

自那以后,物价压力缓解和消费者需求疲软的迹象表明经济增长乏力,导致10年期国债收益率降至近两个月来的最低水平。

▌英镑受挫

英国央行此次降息后,英镑遭受打击。周四,由于持续降息削弱了英镑的高收益地位,英镑兑美元表现远逊于其他货币。交易员还纷纷抛售英镑兑欧元,期权交易活动显示英镑仍有进一步下跌空间。

英镑是今年唯一兑美元下跌的十国集团(G10)货币。上个月,因市场担忧英国公共财政前景和经济增长疲软,英国市场陷入动荡,英镑受到重创。

过去一个月,对降息的预期大幅升温,最新的定价显示下一次降息可能在5月。现在的焦点转向疲软的经济和缓和的通胀是否会引发对更早降息的讨论。

>>

Royal

London Asset Management的利率与现金业务主管克雷格·英奇斯表示:“市场现在将关注3月会议是否会成为再次降息25个基点的‘活跃’会议。” |

|

|

|

|

|

21:30 |

美国劳工统计局(BLS)非农生产率季报 |

前值 |

预测值 |

公布值 |

|

● 美国第四季度非农生产率初值(%) |

2.2 |

1.4 |

1.2 |

|

● 美国第四季度非农单位劳动力成本初值(%) |

0.8 |

3.4 |

3.0 |

|

|

|

|

|

21:30 |

美国劳工部(DoL)申领失业保险金人数周报(UIWC)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 美国截至2月1日当周初请失业金人数(万) |

20.7 |

21.3 |

21.9 |

|

● 美国截至2月1日当周初请失业金人数四周均值(万) |

21.25 |

- |

21.68 |

|

● 美国截至1月25日当周续请失业金人数(万) |

185.8 |

187.4 |

188.6 |

|

|

|

|

|

21:30 |

欧洲多家炼油厂停工,石油市场价格走弱信号闪现

随着欧洲炼油厂开始将部分工厂停产进行常规维护,欧洲原油价格已跌至数月低点,为已基本抹去年初至今涨幅的石油市场再添阴霾。

从北海到地中海,油价不断下跌。上周,一种哈萨克斯坦(KAZ)原油价格跌至两年多来的最低水平,而用于设定全球原油基准价格的英国(GBR)福蒂斯原油,交易价格也降至5月以来的最低点。运往欧洲的美国(US)原油价格同样处于数月来的低位。

油价走弱反映了炼油厂的意外故障以及通常在3月开始的计划内维护期对原油消费的影响。根据彭博社(Bloomberg)汇编的数据,西北欧地区已有约72万桶/日的炼油产能处于关停状态。该地区包括苏格兰(SCO)和德国(GER)在内的永久性工厂关闭也迫在眉睫。

>> Sparta

Commodities的分析师尼尔·克罗斯比表示:“西北欧轻质原油现货市场疲软。这一走势可能是即将到来的炼油厂维护计划导致的。”

在现货市场疲软之际,基准布伦特原油期货价格在本月初突破80美元后,近日几乎回吐了今年以来的全部涨幅。尽管对俄罗斯(RUS)和伊朗(IRN)供应的担忧依然存在,但在欧洲及周边大西洋盆地地区却不存在此类担忧。

这些地区生产的原油通常比中东和俄罗斯的原油更轻质、含硫量更低。就在需求下滑之际,这些有助于支撑全球基准价格的所谓低硫原油,在北海和地中海地区的供应却即将增加。

雪佛龙(Chevron)牵头的滕吉斯油田扩建完成后,哈萨克斯坦原油产量预计将增加30万桶/日。与此同时,挪威(NOR)石油巨头挪威国家石油公司(Equinor)的新油田约翰·卡斯特伯格即将开始产油,可能新增10万桶/日甚至更多产量。

这一系列疲软态势也体现在反映原油交易健康状况的衍生品市场关键指标上。布伦特原油即期价差(Prompt

Time Spread)

- - 近期布伦特期货合约相对于次月合约的溢价 - -

降至五周以来的最低水平,这是前景看淡的一个信号。本周,与北海原油相关的周度掉期合约处于年初以来最不乐观的结构。

炼油产能的长期削减加剧了这一走势。英国石油与天然气公司将于今年第二季度关闭其位于格兰杰默斯的工厂。壳牌(Shell)也在削减其一家德国炼油厂的原油加工能力。

>>

加拿大皇家银行资本市场(RBC

Capital Markets)的分析师布莱恩·莱森表示:“轻质低硫原油构成了产量增长的主要部分,而大西洋盆地的传统客户群却在萎缩。我们预计在进入维护期后,轻质低硫原油将持续承压。” |

|

|

|

|

|

20:30 |

挑战者(Challenger)裁员统计月报(AJC)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 美国1月挑战者企业裁员年率(%) |

11.4 |

- |

-39.5 |

|

● 美国1月挑战者企业裁员人数(万) |

3.88 |

- |

4.98 |

|

|

|

|

|

20:05 |

英格兰银行利率决定解读:央行降息后暗示进一步放松,大幅下调增长预期

英国央行(BoE)周四进行了今年的首次降息,并在下调英国2025年增长预期时暗示将进一步降息。

央行将基准利率下调25个基点至4.5%,货币政策委员会九名成员中的七人投了赞成票。MPC的两名成员投票支持更大幅度的50个基点的降息。

英国央行行长贝利(Andrew

Bailey)告诉记者,央行预计今年会进一步降息。

“随着通缩进程的持续,我们预计能够进一步下调银行利率。但我们将不得不根据会议情况来判断调整的间隔和速度。

“我们生活在一个充满不确定性的世界,未来的道路会有波折,”他在新闻发布会上表示。

在一系列英国(GBR)经济增长数据表现不佳后,经济学家普遍预计央行会下调利率。

12月发布的数据显示,英国经济第三季度停滞不前,而最新月度国内生产总值(GDP)数据显示,11月经济仅增长0.1%,10月则萎缩了0.1%。上个月疲软的零售数据也增加了市场对英国央行降息的预期。周四,英国央行将对英国2025年的增长预期减半,从1.5%降至0.75%。

与此同时,英国12月通胀率降至2.5%,低于预期,核心物价增长进一步放缓,这也加剧了市场对央行政策制定者将进行2025年首次降息的预期。英国央行的通胀目标为2%。

英国央行在一份声明中表示,“过去两年,随着此前外部冲击的消退,在抑制通胀方面已取得重大进展。”

尽管如此,央行强调“以渐进且谨慎的方式进一步撤回货币政策限制是合适的”。

英国央行货币政策委员会成员现在必须权衡促进经济增长的需求,以及因美国总统特朗普(Donald

Trump)计划对美国最亲密的贸易伙伴征收关税,并威胁对欧盟和英国采取同样措施而引发的新生贸易战带来的通胀风险。

该行货币政策委员会表示,将“继续密切监测通胀持续存在的风险,以及不断演变的证据可能揭示的经济总供求之间的平衡情况”。

委员会总结称:“货币政策需要在足够长的时间内保持紧缩,直到中期通胀持续回到2%目标水平的风险进一步消散。”

针对英国央行的利率决定,英国财政大臣瑞秋·里夫斯在一份声明中表示,英国央行降息是“好消息”,但她“仍对增长率不满意”。

财政大臣声称,财政部“启动经济增长”的计划将有助于“让劳动人民口袋里有更多钱”,并表示政府致力于“消除阻碍英国再次发展的障碍,废除不必要的监管壁垒,并对国家进行投资,以重建道路、铁路和重要基础设施”。

▌接下来会怎样?

本周早些时候,Peel Hunt的首席经济学家卡勒姆·皮克林指出,鉴于央行政策制定者会警惕英国“夹在贸易战(Trade

War)和国内经济疲软之间”的状况,经济学家们现在正在思考2025年利率的走势。

他在周一的电子邮件评论中表示:“政策制定者面临的关键问题是,他们是否会暗示最早在3月再次降息,还是会维持去年设定的节奏

- - 每季度降息一次?”

皮克林称,他们的基本预期是,英国央行将维持每季度降息一次的节奏,并且央行会等到5月会议时再进行今年的第二次降息。

皮克林表示:“然而,风险偏向于政策制定者暗示愿意对经济疲软做出更有力的反应,因此可能最早在3月20日的会议上就暗示再次降息。”

英国央行今年的首次降息,正值里夫斯度过艰难的几个月之后。自去年秋天公布财政部财政计划,提出增加英国企业税收负担以来,她一直面临持续压力。该方案因对投资、就业和经济增长的潜在影响,遭到行业领袖的广泛批评。

里夫斯为这些计划辩护,称采取强硬措施对实现经济稳定是必要的,“别无选择”。她还表示,对企业增税将是一次性的,去年11月她在英国工业联合会表示,她“不会再提出更多借贷或增税措施”。

一些经济学家认为,考虑到特朗普可能征收关税带来的通胀风险以及英国政府的财政状况,央行可能会采取更渐进的方式。

凯投宏观(Capital

Economics)的英国经济学家阿什利·韦伯表示:“尽管近期有关经济活动的消息不佳,且由于特朗普的美国进口关税,全球前景存在不确定性,但国内物价压力方面的积极消息意味着,英国央行可能仍只会逐步降息。”

他指出:“虽然消费者价格指数(CPI)可能从去年12月的2.5%回升至今年晚些时候的3.0%左右,但我们认为,明年降至2.0%以下将促使央行降息……到2026年初降至3.50%,而不是像投资者预期的那样降至3.75%-4.00%。” |

|

|

|

|

|

20:00 |

英格兰银行(BoE)利率决定

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 英国2月央行基准利率(%) |

4.75 |

4.50 |

4.50 |

|

|

|

|

|

18:20 |

美元交易愈发拥挤,对欧元兑美元跌至平价的预期升温

未来几个月,美元强势交易的拥挤程度料将进一步加剧。路透社(Reuters)调查显示,近三分之一的外汇策略师预计欧元兑美元汇率将跌至平价或更低水平,而上月这一比例仅为五分之一。

自去年9月下旬以来,美元一路狂飙,兑一篮子主要货币涨幅超7%,2月3日欧元兑美元汇率被打压至近1.01,距离平价仅一步之遥,上次触及这一里程碑是在2022年11月。

美国商品期货交易委员会(CFTC)近期数据也显示,大量投机者纷纷涌入做多美元交易,上月美元净多头头寸规模升至近十年高位。

根据路透社2月3-5日对汇市策略师的调查,这种势头短期内不会减弱。47名受访者中有40名(占比85%)表示,截至2月底,当前美元头寸将保持稳定,甚至净多头头寸会进一步增加。

摩根大通(JPMorgan)的外汇业务主管梅拉·钱丹表示:“对美元的看涨观点主要源于不断升级的贸易冲突,我们的基本预测是,第一季度欧元将测试平价水平。”

钱丹补充称,较高的债券收益率、强劲的美国(US)经济增长以及依旧强劲的股市,为这一预测提供了额外支撑。

美国经济持续韧性十足,加上美国总统特朗普(Donald

Trump)可能引发通胀的关税和减税政策,抑制了市场对美联储进一步降息的预期,助力美元维持涨势。

钱丹还称:“第一季度过后,美国经济的独特优势最终将逐渐消退,长期来看这应会导致美元走弱,但对于这一转折点何时到来,市场信心并不足。”

一些分析师还提到,特朗普政策声明反复无常,使得预测难度较往常更大 - -

对一年后欧元汇率的预估自5月以来分歧最为明显。

▌政治毒药

美国银行(Bank

of America)的外汇策略师亚历克斯·科恩表示:“我们看到,由于关税不确定性的阴云笼罩市场,市场每天对新闻头条都极为敏感。如果真的爆发贸易战,出现针锋相对的局面,那么这将带来通胀上行和经济增长负面的影响,而目前通胀就像是政治毒药。”

最新调查发现,在66名外汇策略师中,近三分之一(20名)在其对未来3个月、6个月或12个月的预测中,预计欧元兑美元汇率将跌至平价或更低水平,与1月调查相比,市场明显更倾向于美元主导。

调查的中位数预期是,未来3个月和6个月欧元兑美元汇率将稳定在1.03,下半年将升值约2%,到1月底升至1.05美元。最悲观的预测为0.97美元,这也是两年来的最低预期。

多年来,分析师们常误判美元走势,一直预测美元走弱,但在过去几个月,他们的观点开始出现转变迹象。

近半数受访者预计,受欧洲央行持续降息预期影响,未来6个月欧元兑美元汇率将比1月调查时预测的更弱。

美联储政策制定者也呼应了放慢降息步伐的必要性,目前利率期货显示,市场预计今年仅会再降息一次,对于是否会有第二次降息摇摆不定,这与上季度市场预期的降息次数几乎相差一倍。

花旗集团(CitiGroup)的十国集团(G10)外汇业务主管丹·托本表示:“目前美元价格反映了所有积极因素,只要这些因素不变,美元就不会大幅回落。从现在起,走势将极为震荡

- - 波动剧烈但未必会有明确方向。”

“市场现在不会大幅抛售美元 - -

未来几个月仍有关税风险,而且美国经济增长表现优于其他国家,这应会使美联储的定价相对于其他主要央行更为鹰派。” |

|

|

|

|

|

17:11 |

花旗因关税不确定性及央行需求强劲上调了黄金价格预期

花旗研究公司(Citi

Research)上调了近期及2025年黄金平均价格预期,理由是美国总统特朗普(Donald

Trump)执政下的贸易战(Trade

War)和地缘政治风险,以及各国央行强劲的黄金购买需求。

该行将三个月目标价格从2800美元上调至3000美元,并将2025年均价预期从2800美元上调至2900美元。

该行在周四的一份报告中称:“在特朗普第二任期内,贸易战和地缘政治紧张局势加剧了储备多元化或去美元化趋势,支撑了新兴市场官方部门的黄金需求,黄金牛市似乎将延续。”

周二,特朗普对所有中国(CN)输美商品额外加征10%关税,中国迅速回应,对从美国(US)进口商品加征关税,世界两大经济体之间的贸易战再度爆发。不过,周一特朗普在最后一刻暂停了对加拿大(CAN)和墨西哥(MEX)加征25%关税的威胁。

受特朗普关税政策不确定性的推动,现货黄金周三触及2882.16美元的历史高点。

该行表示,尽管过去几年全球黄金储备购买速度创历史纪录,“我们仍预计2025-2026年官方部门黄金需求将保持强劲,每年超过1000吨”。

世界黄金协会(WGC)周三表示,包括场外交易在内,2024年全球黄金需求增长1%,达到历史新高,并补充称各国央行在第四季度加快了购买速度。

与此同时,花旗在其基本预期中,预计2025年第二季度黄金不会被纳入任何全面关税范围。

该行提到美国和英国(GBR)黄金市场时补充称:“COMEx和LME黄金交易价差显示,截至2月5日,特朗普将黄金纳入对所有美国进口商品加征10%关税范围的可能性为20%,低于铜、银和铂的50%-60%隐含概率。”

由于市场参与者寻求交割黄金以对冲贸易战风险,COMEx仓库中的黄金库存大幅增加。 |

|

|

|

|

|

16:53 |

中国表示,面对美国“霸凌”行径,将捍卫自身利益

特朗普政府(Trump

Administration)打响贸易战(Trade

War)第一枪后,中国(CN)表态趋于强硬。

CNBC翻译的内容显示,中国商务部(Mofcom)发言人何永茜周四对记者表示:“面对单边霸凌行径,(中国)必将采取必要措施,坚决捍卫自身权益。”

她还补充道,中国不会挑起贸易争端,并随时准备通过协商解决问题。此前,北京官方表态一直强调愿意展开谈判。

周三,中国外交部(FMPRC)发言人林剑也传达了类似态度。

官方英文译文显示,他表示:“中方坚决谴责并反对美方以芬太尼问题为借口,对中国输美产品加征10%关税的做法。中方采取的措施是维护自身合法权益的必要之举。”

CNBC已联系美国国务院置评。

就在官方发表上述言论的几天前,美国(US)宣布对中国商品加征10%关税,作为回应,中方于周二宣布自2月10日起,对美国液化天然气(LNG)及部分产品加征最高15%的关税。

美国还终止了一项所谓的小额商品免税政策,这使得中国电商商家向美国消费者直接发货的成本增加。

周四,商务部发言人何永茜敦促美国为跨境电商营造一个“公平且可预测的”环境。 |

|

|

|

|

|

16:38 |

分析:特朗普聚焦对华贸易,增加了中国特殊贸易地位终结的可能性

贸易专家表示,美国总统特朗普(Donald

Trump)对中国(CN)贸易行为的指责,增加了一项确立美中自由贸易关系的已有25年历史的美国(US)法律被废除的可能性。若该法律被废除,输美中国商品的平均关税可能会提高至61%。

特朗普上任首日发布的众多行政命令中,有一项指示其商务部长和贸易代表“评估有关”与中国的“永久正常贸易关系(PNTR)”的立法提案。

这一贸易地位认定通常会限制美国政府对贸易伙伴征收关税。2000年,美国将该地位授予中国,这一重大举措为中国商品大量涌入美国打开了大门。

取消正常贸易关系认定可能会导致关税自动大幅上调,上调幅度可能远超特朗普目前对中国加征的关税。

上周末,特朗普对中国商品加征10%的关税,称其为“首轮行动(opening

salvo)”,此举引发了中国的报复。他还威胁要将关税提高至60%。

上个月,众议员约翰·穆尔纳和汤姆·索齐提出一项法案,旨在废除与中国的永久正常贸易关系。这项两党共同提出的法案名为“恢复贸易公平法案”,提议暂停与中国的正常贸易关系,并在五年内将部分中国输美商品的关税提高至35%到100%。

自特朗普首个任期以来,随着对美中贸易公平性的讨论日益增多,国会(USC)中提出了多项寻求废除该贸易地位认定的法案,但均因未能获得足够支持而未能通过。

但在采访中,七位贸易专家表示,美国民主党和共和党议员中对这类法案的支持正在增加,这使得最新废除该认定的努力通过的可能性增大。

战略与国际研究中心的高级副总裁吉姆·刘易斯表示:“每年它都更接近被废除,因为这说不通。”他认为中国不遵守全球贸易规则。

“特朗普会寻求看看能与中国达成什么样的协议,一切都有可能摆上谈判桌。”

众议院主要税收立法委员会 - -

筹款委员会主席杰森·史密斯议员也呼吁重新审视美国“糟糕的”贸易政策,这些政策让中国等国家“欺骗”了美国民众。

一位商业顾问和两位律师表示,他们的企业客户正在为中国永久正常贸易关系地位被撤销的风险做准备。消息人士称,作为应对措施,他们正在将供应链迁出中国、遣返外国员工、避免在中国进行新投资,并且重新谈判一些供应链合同,以便将关税增加的成本转嫁给其他方。

白宫、商务部、美国贸易代表办公室以及众议员穆尔纳的发言人未回应置评请求。

▌沉重后果

牛津经济研究院(Oxford

Economics)为美中贸易全国委员会(一个贸易组织)撰写的一份报告中称,取消与中国的永久正常贸易关系将产生重大影响。该机构的经济学家表示,所有中国对美非燃料出口,即使是美国公司在中国生产的产品,平均关税税率都将从目前的19%提高到61%。

这将使企业利润下降、导致失业,并加剧通胀压力。

根据2023年11月发布的这份报告,取消该贸易地位可能在五年内使美国国内生产总值减少多达1.9万亿美元,并削减80.1万个美国就业岗位。

美中贸易全国委员会周二表示,尽管中国尚未履行其在世界贸易组织(WTO)或“第一阶段协议”下的所有义务

- - 该协议由中美两国于2020年达成,要求中国在两年内额外购买2000亿美元的美国出口商品 - -

“美中贸易全国委员会不支持废除永久正常贸易关系的努力”。

该委员会称:“这不是解决当前问题的合适工具。美国有其他手段来改变中国的行为。”

对于支持废除永久正常贸易关系的人来说,这样做将是向中国表明美国严肃对待解决中国贸易行为问题的有效方式。但对其他人而言,此举是一种严厉手段,本可以通过其他对美国经济影响较小的方式解决问题。

目前,只有古巴(CUB)、朝鲜(PRK)、白俄罗斯(BLR)和俄罗斯(RUS)四个国家未与美国保持正常贸易关系。

特朗普已经表明,他无需撤销永久正常贸易关系,也有其他手段对中国征收关税。

此外,中美贸易紧张局势升级将如何发展尚不明朗。特朗普将关税作为谈判协议的工具,这使得难以评估最终可能适用的关税税率(如果有的话)。

目前也不清楚国会内部是否有足够支持来取消永久正常贸易关系,即使有,也不确定国会是否会将该问题置于其他问题之上优先处理,以及在没有特朗普最终批准的情况下,国会是否会废除永久正常贸易关系。

美国企业研究所(AEI)的高级研究员德里克·西瑟斯表示:“在特朗普告诉共和党人通过该法案之前,他们不会通过(废除永久正常贸易关系的)法案。唯一重要的是我们是否能得到特朗普的绿灯。”

一项废除永久正常贸易关系的法案需要在参议院获得60票才能通过,2024年9月“中国周”期间该法案未被提出讨论,当时众议院就25项与美中关系相关的法案进行了投票,这表明对该法案的支持态度不一。

这一贸易地位是十多年来为使中国融入全球贸易体系而进行谈判的结果,该谈判促使中国于2001年加入WTO。

曾参与美中永久正常贸易关系谈判的加州大学圣地亚哥分校全球政策与战略学院教授、该校21世纪中国中心名誉主任苏珊·舍克表示,一旦该地位被取消,贸易关系可能需要数年才能再次正常化。

舍克称:“取消与中国的永久正常贸易关系是一个非常激进和极端的步骤,这将拆除贸易战的所有护栏。情况会相当混乱。” |

|

|

|

|

|

15:56 |

路透专栏:2024年美国谷物、油籽出口激增,并非得益于中国

- - 布劳恩

去年,全球大多数进口商纷纷抓住机遇,购入大量价格更为低廉的美国(US)大宗农产品,其中大豆和玉米等高价农产品最受欢迎。

然而,中国(CN)在这场抢购潮中表现相对平淡。

2024年,美国主要大宗谷物出口创下诸多纪录,平均出口价格较2023年下跌逾五分之一。

价格下跌使得这组农产品的出口收入较上一年减少5%,但根据美国人口普查局(BC)本周公布的数据,出口量却大幅增长。

从出口量来看,2024年美国大宗农产品出口同比激增22%,为十年来最大年度增幅。出口至第二大出口目的地墨西哥(MEX)和第四大出口目的地哥伦比亚(COL)的出口均打破纪录,分别较此前最高水平增长29%和20%。

出口至第三大出口目的地日本(JPN)和第五大出口目的地韩国(KOR)的大宗农产品数量分别同比增长43%和107%,出口量分别达到六年和三年来的最高水平。这四个国家的进口量占美国大宗农产品出口总量的44%。

去年,中国勉强维持美国大宗农产品最大出口目的地的地位,占出口总量的24%,但出口量同比下降5%。这一数据创下五年来的新低,若不考虑第一轮贸易战期间,更是达到11年来的最低点。

本周关税升级后,与中国的贸易势头略显令人担忧。不过,其他进口国更为积极的参与是一个积极信号,特别是一些行业参与者曾担心部分市场,尤其是其他亚洲市场,可能会逐渐减少对美国农产品的依赖。

▌宏观视角

从价值上看,2024年美国农产品及相关产品出口总额达1910亿美元,较2023年略有增长。按名义美元计算,这是历史第三高,低于2022年2130亿美元的峰值。

加拿大与中国、墨西哥共同构成美国农产品的前三大市场,2024年是美国农产品的最大出口目的地。这三个国家去年共进口910亿美元的美国农产品,占美国农产品出口总额的48%,这一占比与过去三年基本一致。

尽管2024年大宗商品价格下跌,但其他主要农产品的出口价格同比上涨,尽管出口量趋势不一,但出口收入较2023年有所增加。

牛肉、猪肉、坚果和乳制品价格均同比上涨,出口总额达370亿美元,约占出口总值的19%。这四类商品与玉米、大豆和林产品一同跻身美国前七大农产品出口品类。

除墨西哥和哥伦比亚外,美国去年对英国(GBR)、印度(IDN)、多米尼加共和国和危地马拉等国的农产品出口额至少达到十年最高水平,甚至创下历史纪录。

尽管这些市场的规模与中国相比相形见绌,但维持并拓展这些市场总是有益的,尤其是在与较大贸易伙伴的贸易关系存在不确定性的情况下。

(作者:凯伦·布劳恩 |

路透社市场分析师,常驻美国伊利诺伊州内珀维尔。其报道领域集中在农业方面,例如农产品市场动态、气候变化对农业的影响等。) |

|

|

|

|

|

15:39 |

调查显示,交易员认为关税和通胀是2025年对市场影响最大的因素

摩根大通(JPMorgan)对机构交易客户的年度调查显示,全球交易员预计,2025年关税和通胀将对全球市场产生最大影响。 摩根大通(JPMorgan)对机构交易客户的年度调查显示,全球交易员预计,2025年关税和通胀将对全球市场产生最大影响。

该银行表示,在4233名受访者中,51%的人将通胀和关税共同列为今年可能主导市场的首要因素。去年,通胀同样是主要担忧因素之一,但当时只有27%的受访者提及。

今年,美国总统特朗普(Donald

Trump)威胁对外国进口商品以及针对特定行业或国家加征关税的举措,已引发市场大幅波动。

周六特朗普宣布对来自加拿大(CAN)和墨西哥(MEX)的进口商品加征25%的高额新关税,对中国(CN)商品加征10%关税后,主要股指周一应声下跌。次日,在特朗普推迟对墨西哥和加拿大的关税征收后,股指又有所上涨。

许多市场参与者认为关税政策会引发通胀。

摩通的固定收益、外汇及大宗商品电子交易全球主管奇·恩泽卢表示:“本周初,我们看到交易员的交易活动显著增多,由于加元、墨西哥比索和离岸人民币等个别货币出现1%至2%的波动,他们试图重新平衡投资组合。”

另一方面,认为潜在经济衰退会在今年影响市场的交易员减少:今年这一比例为7%,而2024年为18%。

当被问及2025年最大的挑战时,交易员提及最多的仍是市场波动,这与2024年的情况一致。今年,41%的受访者将其列为首要挑战,而在2024年的调查中,这一比例为28%。

摩通的数字市场全球主管埃迪·温表示:“今年的不同之处在于市场波动出现的时机有些出乎意料。与过去不同,过去波动往往与选举或非农就业数据等既定日程事件相关,而现在我们看到,围绕政府计划的新闻头条会引发更突然的波动,导致市场出现过激反应。”

摩通的报告还询问交易员,在市场结构方面他们最担心的问题,其中获取流动性、监管变化以及市场数据获取与成本等问题最为突出。

该行的调查还发现,电子交易呈增长趋势,交易员预计,从新兴市场利率到大宗商品和信用利差等各类交易产品,明年电子交易的占比都将上升。

---

图:关税动荡打击加元:上周的波动率达到2020年以来的最高水平 |

|

|

|

|

|

15:00 |

德国联邦统计局(DeStatis)工业订单月报(NOM)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 德国12月工业订单月率(%) |

-5.4 |

2.0 |

6.9 |

|

|

|

|

|

15:00 |

贸易战风险消退,美元兑日元跌至8周低点

周四,美元兑日元汇率跌至8周低点,兑英镑汇率徘徊在近1个月低点附近,因投资者对引发通胀的全球贸易战(Trade

War)的担忧有所缓解。

在强劲的薪资数据公布一天后,一位日本央行(BoJ)官员主张继续加息,这使得市场对日本央行进一步加息的预期上升,日元也因此得到支撑。

尽管市场普遍预计英国央行(BoE)当日晚些时候将降息25个基点,但英镑汇率依然坚挺。

截至发稿时,美元兑日元汇率下跌0.5%,至151.81,为12月12日以来的最低水平,延续了周三1.1%的跌幅。英镑兑美元汇率持稳于1.2509,前一交易日曾升至1.2550,为1月7日以来首次。欧元兑美元汇率持平于1.0401,周三曾小幅上涨0.2%。美元指数报107.57,距离隔夜低点107.29不远。

本周初,由于美国总统特朗普(Donald

Trump)似乎准备对加拿大(CAN)和墨西哥(MEX)征收25%的进口关税,美元指数一度跃升至109.88的3周高点,但这两个国家在最后一刻获得了为期一个月的缓期

- - 尽管美国对中国加征10%的关税没有任何延期。

离岸人民币兑美元汇率小幅走强,至7.2775元。加拿大元兑美元汇率持稳于1.4321加元,隔夜曾升至1.4270,为12月17日以来的最高水平。墨西哥比索兑美元汇率持稳于20.5789。

>>

Convera的外汇交易员詹姆斯·克尼夫顿表示:“看起来市场已开始将针对墨西哥和加拿大的关税威胁抛诸脑后,并且将对中国的关税视为常态。市场仍预计今年年底前美联储(Fed)会有两次降息,但鉴于关税引发通胀的可能性降低,美联储似乎拥有了更大的政策灵活性。”

美国货币政策前景的下一个重大考验将是周五公布的月度就业数据。

根据路孚特(LSEG)的数据,市场已完全定价美联储将在7月再次降息25个基点,并预计到年底总共降息46.3个基点。与此同时,市场预期英国央行即将降息的概率为92%。

对于日本央行,市场预计到9月加息25个基点的概率约为94.8%。此前,日本央行董事会成员田村直树周四表示,鉴于物价上行风险增加,央行必须在2025财年下半年将利率至少提高至1%左右。一天前的数据显示,实际工资连续第二个月增长。 |

|

|

|

|

|

14:45 |

国家经济事务秘书处(SECO)劳动力市场状况

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 瑞士1月未季调失业率(%) |

2.8 |

2.9 |

3.0 |

|

● 瑞士1月季调后失业率(%) |

2.6 |

2.7 |

2.7 |

|

|

|

|

|

13:10 |

欧洲央行执委西波隆警告:欧洲可能在美中贸易战中成为大输家

执行委员会成员皮耶罗·西波隆表示,随着通胀缓和,欧洲央行(ECB)的利率仍有进一步下降空间。他同时警告称,美国(US)和中国(CN)的贸易战(Trade

War)可能对拥有20个成员国的欧元区(Euro

Area)产生不利影响。

自6月以来,由于对经济增长的担忧开始超过对物价的担忧,欧洲央行已五次下调借贷成本。投资者预计,今年至少还会有三次降息,以推动这个两年来近乎停滞的经济体实现反弹。

西波隆在接受路透社(Reuters)采访时表示:“我们都认同仍有下调利率的空间。我们几乎接近目标……(但)我们的政策仍处于紧缩区间。”

西波隆补充道,然而,能源价格上涨和全球贸易紧张局势正将欧洲央行推向不同方向,所以目前没有必要承诺任何具体行动,包括市场普遍预期且已充分计价的3月降息。

尽管如此,自去年12月以来,欧元区经济并未发生根本性变化。当时,欧洲央行的预测假设2025年将有四次降息,其中上个月已一致通过实施了一次降息。

西波隆称:“我们对未来走向有整体的认知,基本面并未改变,所以我预计不会有大的方向转变。朝着通胀目标的趋同与利率下降路径是一致的。”

上个月,通胀率微升至2.5%,但欧洲央行预计,在经历四年高于目标水平后,今年夏天某个时候通胀率将回落至2%。

▌中国相关风险

西波隆认为,最大的不确定性在于美国的贸易政策,这甚至可能在欧洲面临任何直接贸易壁垒之前,就对其造成沉重打击。

西波隆补充道:“我更担心的是,如果特朗普总统与中国全面展开贸易战。这是一个更严重的威胁,因为中国拥有全球35%的制造业产能。”

本周,美国对所有中国进口商品征收10%的关税,促使北京方面采取报复措施。

西波隆表示,限制中国进入美国市场将迫使中国寻找其他市场,可能会向欧洲倾销打折产品,从而抑制欧洲的经济增长和物价。

总部位于华盛顿的智库彼得森国际经济研究所(Peterson

Institute)编制的模型得出结论,虽然加征关税会使美国自身的经济增长受到冲击,但美国所受影响将小于其任何目标国。

不过,西波隆似乎对可能针对欧洲的关税影响有所淡化。

他表示,企业可以通过牺牲利润率来消化部分成本上涨,同时欧元兑美元不可避免的贬值也将对欧元区起到缓冲作用。

贸易冲突可能会拖累经济增长,但程度不至于引发衰退,特别是因为经济的其他部分正显示出韧性。

西波隆指出,劳动力市场保持稳定,消费可能反弹,建筑业强劲,降息正在对经济产生影响,甚至过去两年陷入衰退的工业也显示出触底迹象。

他说:“我们可能不会实现繁荣,但我完全不认为会出现衰退。”

即使贸易紧张局势有可能拖累通胀走低,但其他因素,尤其是能源成本,正推动物价朝相反方向发展,因此,尽管一些政策制定者担心欧洲央行可能无法达到其通胀目标,但前景风险仍保持平衡。 |

|

|

|

|

|

11:08 |

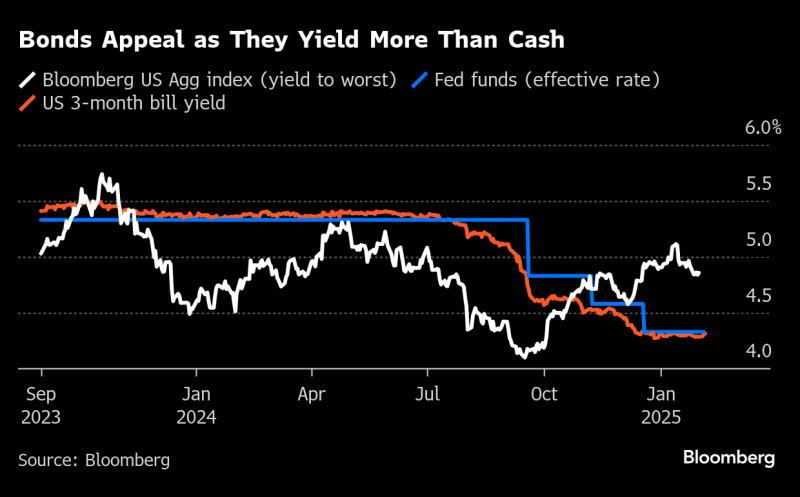

PIMCO:投资者可以从容面对特朗普引发的债券市场波动

太平洋投资管理公司(PIMCO)的首席投资官表示,债券交易员无法预测美国总统特朗普(Donald

Trump)下一步会怎么做,但这种不确定性可以被利用来创造丰厚回报。 太平洋投资管理公司(PIMCO)的首席投资官表示,债券交易员无法预测美国总统特朗普(Donald

Trump)下一步会怎么做,但这种不确定性可以被利用来创造丰厚回报。

丹尼尔·伊瓦辛在接受彭博新闻社(Bloomberg)采访时表示:“市场出现些许波动、些许恐慌,对我们来说可能是件好事。波动通常意味着主动型基金经理的机会。”

这家总部位于加利福尼亚州纽波特比奇的资产管理公司正押注于5至10年期债券,因为这些债券能产生稳定收益,并且他们准备在收益率回升至5%左右时买入更多。特朗普政府迅速推行全面政策,这让交易员们措手不及,也给美联储(Fed)下一步货币政策走向蒙上阴影。

伊瓦辛称:“每个人心中的关键问题是,政府愿意在多大程度上根据数据、市场信号以及其他政策制定者和央行官员的反馈来调整政策。这应该是一个资金运作的良机丰富的环境,但你必须小心,不要让隐含的信心水平过高。”

伊瓦辛说,PIMCO规模达1750亿美元的收益基金持有“大量流动性头寸、机构抵押贷款、高质量资产支持证券,所以,如果信贷市场出现回调,我们可能会考虑减持部分高质量资产,然后在信贷市场、高收益债券和贷款领域采取更激进的策略。”

这种策略帮助收益基金在过去三个月实现反弹,业绩超过96%的同类基金。今年该基金已上涨1.3%,超过了大盘指数0.8%的涨幅,也跑赢了94%的同类基金。自2007年收益基金成立以来,伊瓦辛一直执掌该基金。

伊瓦辛表示,过去一周为交易员们提供了一个模板,展示了在特朗普执政下他们应如何应对市场。对美国(US)与其盟友之间关税战的担忧导致短期美国国债收益率上升,而长期国债收益率则因交易员担心国内经济放缓而下降。

伊瓦辛说:“你必须尊重这种不确定性,”同时要专注于保持“灵活,以获取相当不错的回报。”

今年年初,PIMCO就提出投资5至10年期美国国债的理由,因为他们认为,白宫不可预测的政策议程,让高质量债券相较于昂贵的股票和公司债券更具吸引力。

伊瓦辛称:“鉴于政策的不确定性可能持续影响经济基本面,我们认为美联储将维持现状。”这对持有长期债券仍是有利的,因为其收益率高于当前约4.33%的现金利率。他预计,这家管理着2万亿美元资产的公司能够利用全球经济的差异获利。

这位资深债券经理表示,虽然全球贸易战(Trade

War)“可能给美国经济增长带来压力”,但“它对美国以外地区的影响可能要大得多,因为其他地区的经济本就更为脆弱。”伊瓦辛补充说,如果关税战爆发,PIMCO在澳大利亚(AUS)和英国(GBR)的利率头寸会受到影响,而持有美国国债通胀保值债券则具有“一定的合理价值”。

---

图:债券的吸引力在于其收益高于现金 |

|

|

|

|

|

10:20 |

凯投宏观:无论贸易局势如何发展,2025年中国股市和货币都面临挑战

凯投宏观(Capital

Economics)的亚太市场主管托马斯·马修斯表示,无论贸易紧张局势如何发展,中国(CN)股市和人民币都将面临“艰难的一年”。

这家总部位于伦敦的研究机构称,更高的关税,或者维持现有较高关税水平,都给“中国市场的恶化”留下了很大空间。马修斯写道:“但在我们看来,关税只是悲观的原因之一。”

马修斯说,中国经济增长温和,这将抑制债券收益率的水平,而且中国人民银行(PBoC)更有可能“让货币贬值”。

同时,马修斯称,股市投资者可能对政府刺激经济措施的效果过于乐观,对中国企业“实现收益持续增长”的能力也过于自信。他指出,“尽管近期有所回升,但每股收益(EPS)仍低于十年前。而且过去十年的经济背景比我们认为的未来十年要乐观得多。” |

|

|

|

|

|

09:50 |

日本央行鹰派官员敦促将利率至少提高至1%

日本央行(BoJ)鹰派董事会成员田村直树周四表示,日本央行必须在4月开始的本财年下半年将利率至少提高至1%。这一言论强化了市场对近期加息的预期,推动日元升值。

他表示,由于企业不断转嫁原材料和劳动力成本的上涨,通胀风险正在加剧,这就需要将日本央行的政策利率提高到对经济而言的中性水平。

田村称,他认为日本的中性利率(R-Star)至少为1%,并补充说,利率必须在2025财年下半年达到这一水平,届时年度工资谈判的结果可能会确认包括小企业在内的广泛加薪。

田村在一次演讲中表示:“如果短期利率维持在中性利率水平以下,这将进一步推高通胀。”

田村发表上述言论后,美元兑日元汇率一度跌至151.81日元的两个月低点,因为市场继续对近期加息的可能性进行定价。