|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

原油频道 > 市场日报(Daily Oil Reprot, DOR)布伦特油价跌入OPEC+暗示的底线水平推动空头回补,预计美联储加息的影响将逐步减弱而基本面指向收紧,油价有望延续反弹 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

编辑:曹雪丽 发布时间:2022.10.13 17:00 油价上周连续5个交易日上涨,因市场预期OPEC+将会大幅减产,随后OPEC+的实际减产规模超过了市场预期。本周势头逆转,从高位大幅回落,因市场对经济衰退的担忧加剧。尽管IEA、OPEC和EIA这三大能源机构先后下调了需求增长预测,在连续3天下跌后,周四油价在低位企稳后展开反弹,市场等待纽约时段美国通胀报告和EIA周报提供指引。 北京时间17:00,智行国际期货行情交易系统显示:NYMEx美原油11月合约上涨0.73美元或0.84%,报87.44美元;ICE布伦特原油12月合约上涨0.60美元或0.65%,报92.93美元。INE中国原油11月合约下跌5.6元或0.81%,报685.3元。

国际油价连续3天下跌后企稳 _By Bloomberg ▉ 交易主题 【链接:交易主题 市场数据 机构观点 走势分析】① OPEC+会议 1.1 OPEC+决定减产后美国沙特紧张局势升级 在OPEC+决定将石油产量大幅削减200万桶/天之后,美国(USA)立即做出了高烈度的反应。白宫,美国总统拜登(Joe Bide)及其政府要员,国会民主党等纷纷谴责此举性质恶劣、后果严重,且矛头似乎完全指向沙特(KSA),并威胁对OPEC+实施重大制裁。与此同时,OPEC+主要成员国,尤其是沙特进行了多次澄清,强调此举没有政治性,完全处于平衡市场和经济目的。 市场发展表明,油价并不是在OPEC+作出决定当天,而是在紧张局势升级之际录得本轮上涨以来的最大涨幅。但是,随着美国的实际反制举措并未出台,并且似乎没有什么可行的措施,油价本周大幅回落。 OPEC+的反应... 沙特再次反驳美国对OPEC+减产决定的批评,称此举完全基于“避免石油市场波动的崇高目标”,并否认沙特正在采取反对美国的立场。 外交部周三在一份声明中表示:“沙特阿拉伯王国政府首先要表示完全拒绝这些不是基于事实的声明,OPEC+的决定是纯粹基于经济背景。” 这标志着沙特首次正式回应美国及其盟国对OPEC+减产决定。 声明称:“沙特确认,认为我们与美国的关系是战略关系。两国关系必须建立在这个基础之上,其中包括相互尊重。沙特王国强调,虽然它努力保持与所有友好国家关系,但它 声明拒绝任何改变其崇高目标的命令,行动或努力,以保护全球经济免受石油市场波动的影响。” 沙特的声明部分回应了此前的新闻报道,称美国和其他国家已要求OPEC+将其减产决定推迟一个月。知情人士当时表示,该组织的一些成员 - - 特别是阿联酋(UAE)和伊拉克(IRQ) - - 反对减产,但最终默许。 在声明中,沙特试图淡化其核心作用,将这一决定描述为一致同意。 在谈到俄乌战争(The Russia-Ukraine War)时,声明引述了沙特投票支持联合国谴责入侵的决议这个事实,还有周三出人意料对发对反对俄罗斯(RUS)吞并乌克兰(UKR)东部4个地区的大会决议投了赞成票。 声明称:“解决经济挑战需要建立非政治化的建设性对话,并明智和理性地考虑什么符合所有国家的利益。” --- 沙特外交大臣费萨尔·本·法罕·阿勒沙特周二表示,OPEC+的决定纯粹出于经济考虑。 他说:“OPEC+成员国采取了负责任的行动并做出了适当的决定。OPEC+决策纯粹是经济性的,并且是一致通过的。” 他补充说:“我们的目标是寻求市场稳定,并实现生产者和消费者的利益。” --- 俄罗斯总统普京(Vladimir Putin)周二表示,OPEC+的减产决定旨在稳定全球能源市场,而不是针对任何人。 他在与阿联酋领导人谢赫穆罕默德·本·扎耶德·阿勒纳哈扬的电视会议上说:“我们的行动,我们的决定不是针对任何人的,我们不打算为任何人制造问题。我们的行动旨在在全球能源市场创造稳定。” --- 沙特外交国务大臣阿德尔·朱拜尔上周五在接受福克斯新闻(FOX)采访时,他驳斥了沙特采取减产来伤害美国的想法。他表示,沙特没有将石油政治化。 他说:“石油不是武器。这不是一架战斗机。它不是坦克。你不能让它发射。你不能用它做任何事情。我们将石油视为一种商品,我们将石油视为对全球经济的重要商品,而我们在其中有着巨大的利益。沙特这样做是为了伤害美国或以任何方式参与政治的想法绝对是不正确的。” 他补充说:“恕我直言,在美国价格高昂的原因是因为你们的炼油能力短缺已经存在了20多年。你们已经几十年没有建造过炼油厂了。” 他强调称,沙特王国致力于确保石油市场的稳定,以造福消费者和生产者。 --- 科威特石油部长阿尔法雷斯(Mohammed Alfares)上周三表示,OPEC+减产200万桶/天的决定将对石油市场产生积极影响。 他说:“该决定使我们负有重大责任,以便在供应或产量增加的情况下跟进市场发展。” 他补充说:“OPEC和包括俄罗斯在内的OPEC+致力于为全球经济服务,而不是威胁它。我们理解消费者对价格可能上涨的担忧,但OPEC+要做的是基本上保持供需平衡。” 他强调称:“OPEC+从未做出旨在加强霸权的决定,而是始终热衷于以合理的价格向市场提供足够的供应,既不伤害生产者也不伤害消费者。OPEC+旗下的23个国家的石油部长将继续审议和关注市场发展,并将根据需要采取适当措施,旨在为全球石油市场的利益及其平衡服务。” --- 美国民主党的反应... 美国总统拜登周二表示了对沙特的愤怒,指责沙特与俄罗斯结盟,并将与国会接触对沙特做出回应。 他在接受接受美国有线电视新闻网(CNN)采访时说:“他们对俄罗斯的所作所为将会产生一些后果。”并指出,现在是美国重新考虑与沙特关系的时候了。 当天早些时候,国家安全委员会发言人约翰·柯比表示,拜登表示愿意与国会合作,考虑美国与沙特的关系“未来应该是什么样子”。 柯比在CNN采访时说:“这是一种我们需要继续重新评估的关系,我们需要愿意重新审视。拜登愿意立即与议员就调整关系进行对话。” 柯比说:“OPEC+的减产决定是短视的,这对俄罗斯有利。” --- 美国能源部副部长戴维·图尔克周一表示,美国可能在未来几周和几个月内根据需求动用战略石油储备(SPR)以对抗高油价。 他说:“我们仍有一些额外的储备,在未来几周和几个月内根据需要使用SPR。” --- 参议院外交关系主席罗伯特·梅嫩德斯周一敦促冻结美国与沙特的所有合作,称沙特支持减产正在帮助俄罗斯为其对乌克兰的战争提供资金 ,称沙特是在“背后捅刀”。 他说:“必须立即冻结我们与沙特的所有方面的合作,包括任何武器销售和安全合作,除非是为了保护美国人民和利益绝对必要的合作。” 他补充说:“在俄乌冲突中,没有任何两面派的余地。” --- 美国财政部长耶伦(Janet Yellen)周日表示,沙特及其OPEC+盟国削减石油产量的决定是不恰当的,损害了全球经济。并表示担心原油供应的收紧以及因此导致能源价格上涨将对新兴市场构成特别威胁。 她说:“OPEC+的决定是无益和不明智的。在我看来,在我们面临各种挑战的情况下,这似乎并不合适。” --- 上周四,来自两党的参议员推动了一项向OPEC+施压的法案,此前该组织宣布大幅削减石油产量,尽管拜登政府进行了游说希望保持供应不变。 在由沙特和俄罗斯领导的OPEC+产油国联盟决定将石油产量减少200万桶/天之后,所谓的NOPEC(打击原油生产、出口垄断组织)法案引起了人们的兴趣。尽管俄乌战争后全球石油供应紧张,但OPEC+还是采取了这一行动。 参议院多数党领袖查克·舒默说:“沙特为帮助俄罗斯总统普京继续对乌克兰发动卑鄙,恶毒的战争所做的一切将永远被美国人记住。我们正在研究所有立法工具,以最好地应对这一骇人听闻的行动,包括NOPEC法案。” 支持NOPEC法案的共和党人参议员查克·格拉斯利表示,他打算将这项措施作为即将出台的《国防授权法》的修正案。 NOPEC法案在5月轻松获得了参议院司法委员会的通过,得到了民主党人的支持,其中包括前2020年总统候选人参议员艾米·克洛布查尔。去年该法案获得众议院一个委员会的通过。 如果国会两院都通过并由拜登总统签署,NOPEC法案将生效,撤销对OPEC+成员国及其国家石油公司免受《反托拉斯法》诉讼的主权豁免权。这将使美国司法部长可以选择在联邦法院起诉石油卡特尔或其成员,如沙特或俄罗斯。 格拉斯利在一份声明中说:“OPEC及其合作伙伴无视拜登总统增加产量的请求,现在他们正在串通一气减产,进一步提高全球油价。我们至少应该能够让他们对不公平的价格操纵负责。” 目前尚不确定一项修正案是否会获得足够的支持以通过。在11月8日的中期选举之前,国会不太可能处理重大立法。 如果华盛顿起诉其他国家串通一气,美国也可能会因为试图操纵市场而受到批评,例如,在5月至11月期间从SPR释放创纪录的紧急储备以平抑油价。 当天早些时候,白宫高级经济顾问布莱恩·迪斯表示,美国正在考虑禁止出口汽油和其他精炼石油产品。 --- 对于最新的事态发展,头部顾问机构表示,拜登威胁沙特将面临“后果”,但他的选择有限 >> Royal United Services Institute的副研究员迈克尔·斯蒂芬斯表示:

>> Verisk Maplecroft的中东和北非地区首席分析师托布约恩·索尔特维德表示:

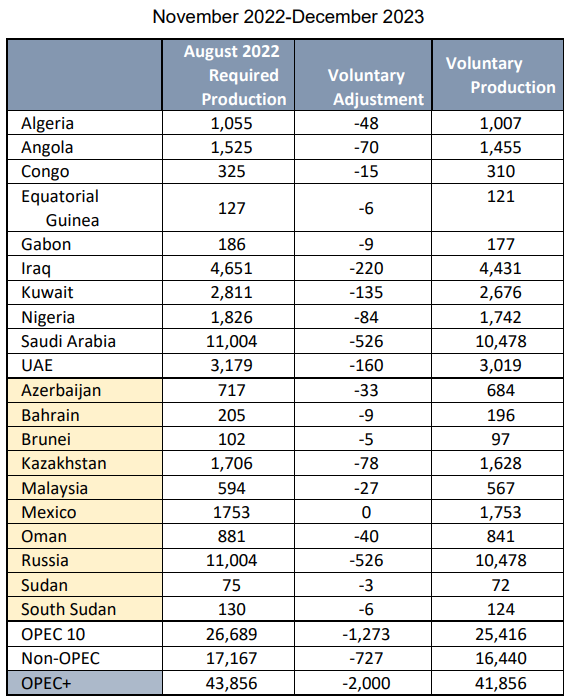

1.2 OPEC+部长级会议 第45次OPEC+部长级监督委员会(Joint Ministerial Monitoring Committee, JMMC)以及第33届OPEC+部长级会议(OPEC and non-OPEC Ministerial Meeting, ONOMM)于10月5日在维也纳OPEC秘书处举行。这是2020年3月 疫情爆发以来首次面对面的会议。 会议决定,OPEC+在2022年11月到2023年12月期间,总的产量水平下调200万桶/天。以下为新闻稿。 --- 鉴于全球经济和石油市场前景的不确定性,以及加强对石油市场长期指导的必要性,并符合OPEC+参与国在《合作宣言》中一贯采用的积极主动和先发制人的成功做法,参与国决定:

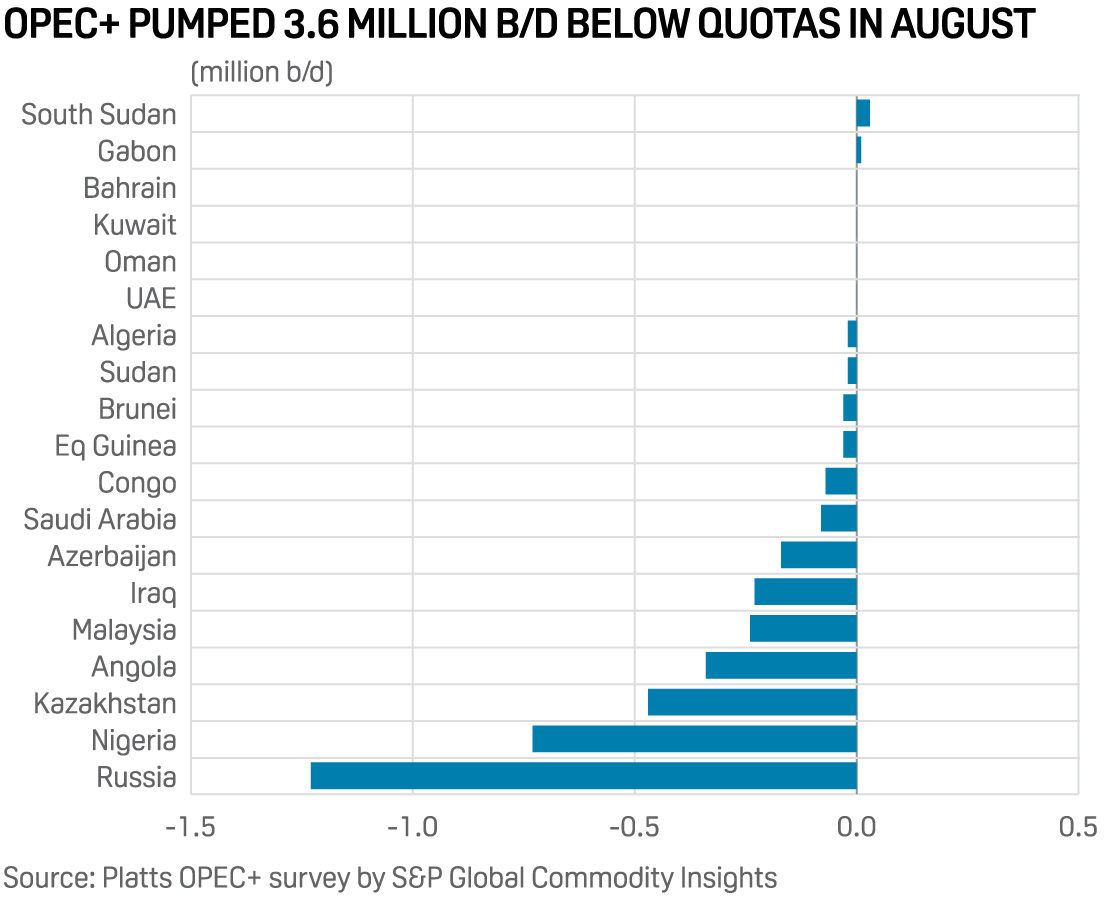

1. 重申2020年4月12日OPEC+部长级会议的决定。 2. 将《合作宣言》的期限延长至2023年12月31日。 3. 从2022年8月开始,OPEC+参与国的总产量从2022年8月的要求产量水平/生产配额下调200万桶/天(见附表/或右图)。 4. 再次确认第19届OPEC+部长级会议批准的产量基准调整。 5. JMMC的会议频率从每1个月一次调整为每2个月一次。 6. 按照OPEC的惯例,每6个月举行一次OPEC+部长级会议。 7. 授予JMMC召开额外会议的权力,或在必要时随时要求召开OPEC+部长级会议,以解决市场发展问题。 8. 将产量补偿期延长至2023年3月31日。补偿计划应根据第15届OPEC+部长级会议的声明提交。 9. 重申坚持完全合规的至关重要性。 10. 2022年12月4日举行第34届OPEC+部长级会议。 --- OPEC+油长们指出,全球经济增长将放缓和央行激进加息可能导致他们所担心的需求下降,这是他们做出这一决定的原因。 沙特能源部长阿齐兹亲王(Abdulaziz bin Salman)表示:“我们一直确保我们关注市场。要保持专注,你必须先发制人,当然也要走在曲线的前面,这意味着你必须积极主动。” 他指出,鉴于一些成员国的产量低于生产配额,实际减产约为100万至110万桶/天,这是为了应对西方利率上升和全球经济疲软。 阿联酋油长马兹鲁伊(Suhail al-Mazrouei)表示:“我们担心需求下降。” 他们强调,这一决定不是政治性的。 阿齐兹亲王表示:“自2016年底签署《合作宣言》以来,OPEC一直在与俄罗斯合作,削减生产配额背后没有恶意。布伦特原油1月到9月仅上涨了6%,而其他关键能源商品的价格则上涨了1倍或更多。” 他补充说:“我们希望提供市场指导。就像今天一样,我们感到更加安心,我们应该在12个月内为市场提供这种安慰。如果事情发生变化,我们会进行调整。” 会前,马兹鲁伊表示:“这是一次重要的会议。这一决定是技术性的。这仍然是一个技术决定,而不是政治性的,这一点非常重要。这就是为什么重要的是要看供需平衡的技术方面,看看对经济和前景的任何担忧。” 八月份上任的OPEC秘书长盖斯(Haitham al-Ghais)表示:“有一扇与消费国对话的大门,但我正在等待有人敲开那扇门。我们没有危害能源市场。我们正在为能源市场提供安全和稳定。一切都有价格。能源安全是有代价的。” 包括马兹鲁伊在内的油长表示,此举的目的是希望增加对石油行业的投资,以保证未来的充足供应。 但是,尼日利亚石油资源国务部长蒂米普雷·西尔瓦(Timipre Sylva)发表了坦率的讲话。他说:“OPEC+希望价格在90美元左右。如果价格低于这一水平,将破坏一些经济体的稳定。” 俄罗斯副总理诺瓦克(Alexander Novak)出席了这次会议,但没有参加会后的新闻发布会。会前他曾表示 俄罗斯将进行减产以应对西方系列制裁的影响。消息人士称,俄罗斯可能建议减产100万桶/天。 --- OPEC+大幅减产的决定立即引起了美国的强烈反对,美国曾警告该组织避免供应紧缩,并与俄罗斯保持距离。 这一决定肯定会进一步加剧OPEC核心海湾国家与美国之间的紧张关系,因为他们进一步巩固了与西方敌人俄罗斯的关系 - - 会后宣布,OPEC+《合作宣言》已延长至2023年底,此前该机制原定于2022年后到期。 决定公布后,白宫谴责这一决定是“短视的”,并警告该组织不要在11月国会选举之前创造可能推高油价的条件。 白宫发表声明称:“总统对OPEC+削减生产配额的短视决定感到失望,而全球经济正在应对俄乌战争的持续负面影响。” --- 随后,白宫国家安全顾问杰克·沙利文和国家经济委员会主任布莱恩·迪斯在另一份联合声明中说:“在维持全球能源供应至关重要的时刻,这一决定将对已经因能源价格上涨而陷入困境的低收入和中等收入国家产生最大的负面影响。” 他们补充说:“拜登政府将与国会就打击OPEC对油价控制的潜在措施进行磋商。这可能包括恢复NOPEC法案,该法案将允许OPEC因违反反垄断法在美国法院被起诉。同时,美国将在11月从SPR中再释放1,000万桶石油,总统将继续酌情指示释放SPR,以保护美国消费者并促进能源安全。” 知情人士称,周三早些时候,美国官员向海湾产油国发出呼吁,试图阻止减产。 --- 周四,美国总统拜登表示,他对OPEC+削减石油产量的意外决定感到失望,但他并不后悔3个月前访问沙特,当时他敦促其领导人保持石油供应。 他在白宫告诉记者:“失望。我们正在研究我们可能有哪些替代方案。尚未就如何应对OPEC+的举动做出任何决定。有很多选择。我们还没有下定决心。” 他补充说,他并不后悔7月份访问OPEC+领导人沙特,因为这次访问与石油无关。 随后,拜登的能源顾问阿莫斯·霍克斯坦表示,OPEC+这次的减产规模出乎意料。 他说:“(访问沙特后)我没有带着这种理解离开。但那是2周前的事了。我想2周内全球市场可能会发生很多事情。” 他表示,还不清楚如何回应。他说:“我们将与美国的私营部门,我们的盟友讨论,采取多种措施,我们将与国会讨论我们可能需要什么样的工具。我们不太确定我们需要什么,但我们将进行对话,以确保我们拥有所有可用的工具。” 对于美国民主党如此烈度的回应,施耐德电气(Schneider Electric)的全球研究与分析经理罗比·弗雷泽表示:

而ClearView Energy Partners的董事总经理凯文·布克表示 :

盛宝银行(Saxo Bank)的大宗商品研究主管奥利·汉森警告称,最终可能引发经济衰退和对石油的需求下滑。他说:

多数机构指出,尽管看起来有许多选项,但最可能的所谓反制措施应该是继续释放SPR,以避免国内汽油价格飙升。 然而,美国银行(Bank of America)的分析师弗朗西斯科·布兰奇表示,释放SPR有可能扩大OPEC+对全球石油市场的影响力。他说:

欧亚集团(Eurasia Group)的能源顾问拉得·阿卡迪瑞也认为:

--- 多数机构认为,鉴于一些成员国的产量低于生产配额,实际减产约为80-120万桶/天 >> 摩根士丹利(Morgan Stanley)的大宗商品策略师马丁·瑞特表示:

>> Tortoise Capital Advisors的投资组合经理罗博·图梅尔表示:

>> Velandera Energy的首席财务官摩尼什·拉吉表示:

>> 加拿大皇家银行资本市场(RBC)的全球商品策略主管海利马·克罗夫特表示:

一些机构指出,考虑到其他同时发生的供应紧缩事件,总的影响还是很大的 >> 德国商业银行(Commerz Bank)的大宗商品策略师卡斯滕·弗里奇表示 :

>> 花旗集团(CitiGroup)的分析师表示:

>> 石油价格信息服务公司(OPIS)的首席石油分析师汤姆·克洛扎表示:

>> 标准普尔全球大宗商品洞察(S&P Global)的分析师保罗·谢尔登表示:

多数机构认为,此举确实在短期内提振了市场的情绪,但减产会如何发展及其中期影响存在不确定性 >> SIA Wealth Management的首席市场策略师科林·西斯津斯基表示:

>> 加拿大帝国商业银行私人财富管理公司(CIBC)的高级股票交易员丽贝卡·巴宾表示:

>> 施耐德电气(Schneider Electric)的全球研究与分析经理罗比·弗雷泽表示:

对于OPEC+冒天下之大不韪在供应紧张时减产,市场共识是,其目的确实是为了设置价格底线,为了赚取更多的石油美元 >> DWS Investment Management的大宗商品主管大卫·昆恩表示:

>> 欧亚集团(Eurasia Group)的能源顾问拉得·阿卡迪瑞表示:

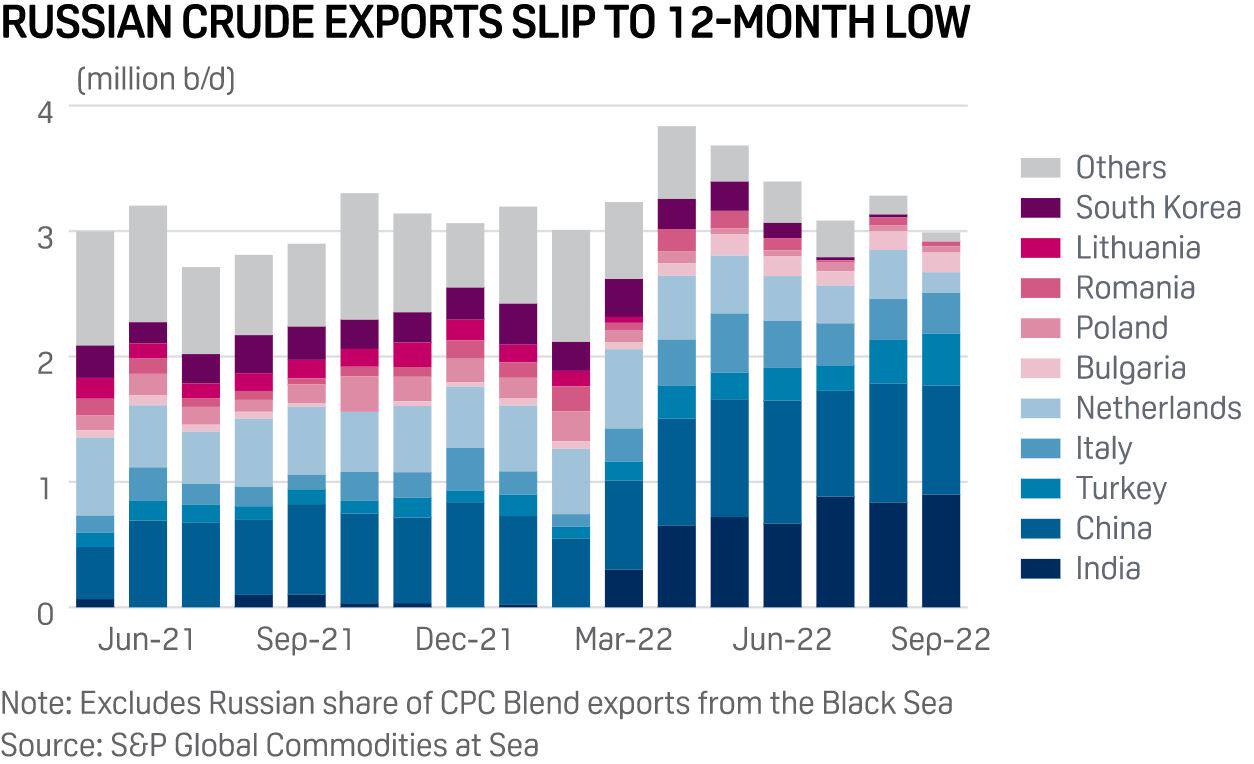

1.3 沙特阿美警告闲置产能不足 阿美首席执行官纳赛尔(Amin Nasser)表示,当中国和航空燃油(Aviation Fuel)需求完全复苏时,全球石油产能将会枯竭,世界应该担心需求反弹的影响。 尽管人们越来越担心全球经济衰退,但他预计中国的世界石油需求可能会大幅反弹,而航空燃油需求可能仅比新冠疫情前的水平低约170万桶/天。 他在一次活动中说:“如果中国稍微开放一点,我们会发现我们的生产能力完全被耗尽了。当我们消耗这些闲置产能时,世界应该感到担忧,因为世界上任何地方都没有替代供应的保障,以应对任何需求复苏或任何不可预见的供应中断。” 他表示,沙特阿美(Aramco)目前正致力于到2027年将其产能提高到1,300万桶/天。根据标准普尔全球大宗商品洞察(S&P Global Commodity Insights,以下简称洞察)的产量调查,沙特8月产量为1,092万桶/天,略低于OPEC+协议下的生产配额。S&P Global Commodity Insights 沙特声称,如果需要的话,它能够生产1,250万桶/天,不过这种产能从未进过测试,标准普尔全球大宗商品洞察估计可持续产能接近1,150万桶/天。 在价格方面,纳赛尔重申了他的担忧,即全球石油市场正关注对全球经济衰退的担忧,而不是供应基本面。他说:“价格并没有反应基本面 - - 闲置产能低,供应紧张,通胀上升也影响了上游项目成本。” 对于需求前景,他说:“如果你认为需求会崩溃,你为什么要投资?对我们来说,我们仍然相信需求增长将持续到2030年。而太阳能和风能等替代能源还没有准备好取代石油。” ② 俄乌战争 欧盟(EU)对俄罗斯石油和石油产品的制裁将分别于12月和明年2月生效,上周欧盟最终批准了对俄罗斯的新一批制裁,包括对俄罗斯石油出口的价格设定上限。 根据洞察的数据,俄罗斯9月对欧洲的海运石油和石油产品的出口量为299万桶/天,较8月份水平下降29万桶/天,为2021年9月以来的最低水平。 数据显示,俄罗斯对荷兰(NED) - - 欧洲最大的炼油中心所在地 - - 的海运原油出口量下降了一半以上,至16.5万桶/天,低于8月的39万桶/天和战前约52.5万桶/天的水平。

自俄乌战争(The Russia-Ukraine War)爆发以来,一些欧洲买家已经停止进口俄罗斯的原油,而欧盟将在12月5日对俄罗斯实施石油禁运,明年的2月5日对俄罗斯石油产品实施禁运。 与此同时,俄罗斯对土耳其(TUR)的出口当月增长了19%,达到创纪录的41.4万桶/天,因当地炼油厂继续抢购俄罗斯的打折石油。土耳其已成为仅次于中国和印度的俄罗斯石油的第三大买家。战前,土耳其的俄罗斯石油进口量为13万桶/天。 数据显示,中国(CHN)和印度(IDN)继续大量进口俄罗斯石油,占俄罗斯出口的60%,高于8月份的54%。其中对中国出口下降了7.6万桶/天,但对印度的出口增长了6万桶/天,平均为177万桶/天。 另一方面,即使俄罗斯对欧洲的石油出口暴跌,欧洲的石油进口量仍创下2年新高。 在对俄罗斯的石油禁运即将到来之前,欧洲正在加速其石油购买多样化,并且看起来很成功,因为尽管俄罗斯的石油份额萎缩,但上个月其进口量仍大幅增长。 根据Vortexa Analytics的数据,9月,欧洲大陆 - - 包括土耳其 - - 的原油和凝析油运抵量飙升至超过846万桶/天,这是自2020年1月以来的最高水平。

国际油价连续3天下跌后企稳 _By Bloomberg 俄罗斯仍然是欧洲最大的石油供应国。然而,上个月从该国进口的份额从2021年的平均34%下降到仅21%。 数据显示,9月的俄罗斯石油进口量为178万桶/天,较上个月的169万桶/天略有增加,当时出货量跌至至少2016年初以来的最低水平。与此同时,俄罗斯以外的进口量今年稳步攀升至2016年以来的最高水平。 欧洲石油进口量增加的主要原因是来自非洲的船货增加,占9月份进口的37%。利比亚(LBA)的出货量激增,至1年来的最高水平。来自中东的进口量录得2019年5月以来的最高水平,而来自美国的进口量降至1月份以来的最低水平。 无论OPEC+是否实施减产,俄罗斯都预计石油产量将会下降 俄罗斯副总理诺瓦克(Alexander Novak)表示,西方对俄罗斯石油价格设定上限以及西方的其他制裁措施,可能导致该国的石油产量暂时下降。 他在接受彭博社(Bloomberg)采访时表示,俄罗斯将通过暂停出口以回应对俄罗斯石油和石油产品实施价格上限的国家,而产量和出口面临下行风险的另一个因素是欧盟将于12月生效的对俄罗斯的石油禁运,以及将于2023年初生效的航运保险。第三项制裁将影响到未对俄罗斯实施制裁的国家。 洞察估计,到2月5日,俄罗斯此前对欧洲出口的石油中有350万桶/天将需要寻找新买家,而其中三分之二将能够找到新的买家。 俄罗斯的石油产量已经受到西方制裁的严重影响。最大的产量损失发生在4月,根据洞察5月的调查,产量降至914万桶/天。此后,产量开始恢复,并在8月升至977万桶/天,但仍低于2月份的1,011万桶/日。 俄罗斯及其OPEC+盟国于10月5日同意在未来14个月内减产200万桶/天。这对俄罗斯的影响影响很小,因为它已经无法达到生产配额 - - 即10月份的1,100.4万桶/天。根据新协议,生产配合将下降至1,047.8万桶/天。 俄罗斯的石油正在以很大的折扣进行交易。洞察估计,其旗舰等级乌拉尔原油的10月5日的估价为70.62美元。相比之下,即期布伦特原油为95.24美元。自战争爆发以来,折扣高达40美元。而在战前,折扣为10美元。 多数机构预计,西方的系列制裁对俄罗斯石油出口的影响还有待观察 >> Facts Global Energy的主席费雷敦·费沙拉基表示:

>> 维多(Vitol)的首席执行官拉塞尔·哈迪表示:

>> 维多的研究主管乔瓦尼·塞里奥表示:

>> CMC Markets的市场分析师缇娜·滕表示:

>> 标普全球的首席地缘政治顾问保罗·谢尔登表示:

③ 西方激进加息/经济衰退 以 美国为首的西方主要经济体正在迅速加息,以应对处于创纪录水平的通胀,这导致美元指数飙升至20年来最高水平,并使经济前景指向衰退,这两者对油价均构成超级利空 。因为前者导致实际高价格可能抑制对石油的需求,后者将自然导致对石油的需求下滑。 世界银行(World Bank)行长戴维·马尔帕斯和国际货币基金组织(IMF)总裁乔治欧(Kristalina Ge-orgieva)周二警告说,全球经济陷入衰退的风险越来越大,并表示通货膨胀仍然是一个持续存在的问题。 IMF预计,明年全球经济增长率仅为2.7%,低于7月份预测的2.9%。IMF列举了一系列威胁,包括俄乌战争,长期通胀压力,惩罚性的利率以及全球疫情的持续影响。 >> 渣打银行(Standard Chartered)的分析师表示:

>> StoneX Group的分析师罗纳·奥康奈尔表示:

>> Oanda的高级市场分析师爱德华·莫亚表示:

>> AvaTrade的首席市场分析师师纳伊姆·阿斯兰姆表示:

>> 瑞穗证券(Mizuho Securities)的能源期货主管罗伯特·雅格表示:

>> Energy Aspects的首席石油分析师阿姆里塔·森表示:

>> 标普全球(S&P Global)的欧洲、中东和非洲地区原油和燃料油副编辑主任约翰·莫利表示:

>> Again Capital的创始人兼首席执行官约翰·基尔杜夫表示:

▉ 市场数据 【链接:交易主题 市场数据 机构观点 走势分析】 ① IEA月报 国际能源署(IEA)公布的10月的原油市场报告(OMR)显示,2022年石油需求预计为9,960万桶/天,供应预计为9,990万桶/天。较上份报告分别下调了1万桶/天和20万桶/天。 IEA表示:“9月,俄罗斯石油出口量减少23万桶/天,至750万桶/天。较俄乌战争前的水平低56万桶/天。” 对于市场前景,IEA表示:“经济持续恶化,加上OPEC+削减供应的计划引发油价上涨,并导致全球石油需求放缓。这可能导致油价飙升和经济衰退。在持续的通胀压力和生息的影响下,油价上涨可能成为本已处于衰退边缘的全球经济的引爆点。” ② OPEC月报 石油输出国组织(OPEC)公布的10月原油市场报告(MOMR)显示,9月,OPEC石油产量为2,977万桶/天,较上月增加了14.6万桶/天。 OPEC表示:“随着全球经济增长放缓,风险偏向下行。考虑到中国和其他地方可能重新出现疫情,石油市场可能会错过典型的季节性消费上升。世界经济已经进入以不确定性和挑战加剧的时期。” 同时,OPEC将今年需求增长预测下调至264万桶/天。 ③ EIA短期能源展望报告 美国能源信息署(EIA)公布的10月短期能源展望报告(STEO)显示,2022年美国石油产量预计为1,170万桶/天,2023年预计为1,240万桶/天。 EIA表示:“我们预测的布伦特原油现货价格在2022年第四季度平均为93美元,2023年平均为95美元。潜在的石油供应中断和产量增长低于预期可能导致油价上涨,而经济增长低于预期的可能性可能导致价格下跌。” OPEC+于10月5日宣布减产200万桶/天,对此,EIA表示:“我们预测,OPEC的石油产量将从9月份的平均2,960万桶/天下降到2022年第4季度和第2、3季度的平均2,860万桶/天。” ④ 石油钻井 贝克休斯(Baker Hughes)的美国石油钻井数据(RRC)显示,截至10月7日当周,美国石油钻井减少2台,至602台。此前连续3周录得增长。

⑤ 基金持仓 美国商品期货委员会(CFTC)的美原油持仓数据(COT-WTI)显示,截至10月4日当周,净多头头寸增加1.59万口,至24.19万口。未平仓合约增加0.94万口,至149万口。

▉ 机构观点 【链接:交易主题 市场数据 机构观点 走势分析】 ① 行情走势分析 >> CFRA Research的分析师斯图尔特·格里克曼表示:

>> 彭博资讯(Bloomberg Intelligence)的分析师秦永昌表示:

>> Vanda Insights的创始人范达娜·哈里表示 :

>> SPI Asset Management的管理合伙人斯蒂芬·英尼斯表示:

>> 道明证券(TD Securities)的大宗商品策略全球主管巴特·梅莱克表示:

>> 荷兰国际集团(ING)的大宗商品策略主管沃伦·帕特森表示:

>> 澳大利亚国民银行(NAB)的大宗商品分析师巴登·摩尔表示:

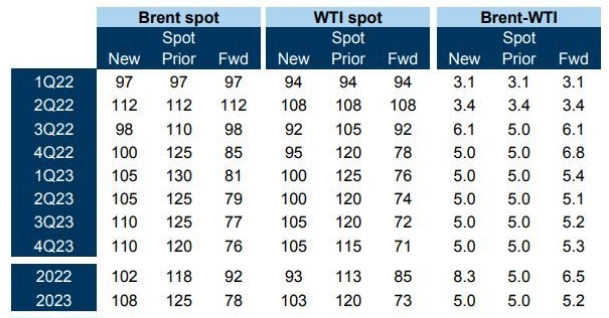

② 油价/基本面预测 >> 加拿大皇家银行资本市场(RBC)的全球商品策略主管海利马·克罗夫特表示 :

>> 花旗集团(CitiGroup)的全球大宗商品研究主管埃德·莫尔斯表示:

>> 德国商业银行(Commerz Bank)的大宗商品策略师卡斯滕·弗里奇表示:

>> 凯投宏观(Capital Economics)的首席大宗商品经济学家卡罗琳·贝恩表示:

>> Rystad Energy的高级副总裁豪尔赫·莱昂表示:

>> 托克(Trafigura)的首席经济学家山德·拉希姆表示,短期内油价面临下行压力,但随后油价可能会突然飙升。他说:

>> 高盛集团(Goldman Sachs)的能源研究主管达米安·库尔瓦林表示:

▉ 走势分析 【链接:交易主题 市场数据 机构观点 走势分析】市场矩阵(MarketMatrix.net)的高级能源分析师褚亮表示:

日内需关注:美国EIA周报/CPI月报。 金钱爆~原油市场日报(Daily Oil Reprot, DOR):实时美原油、布伦特原油期货行情走势,报价;最新核心交易主题/经济数据及市场影响;机构观点;原油目标价格预测;市场矩阵分析师的行情分析,走势展望,交易策略建议。帮助投资者深入了解国际原油期货市场,充分获得市场多维信息,提高交易决策的水平。 ---END--- 做原油,为什么机构和专业投资者选择 - - WTI 原油?!

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||