|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

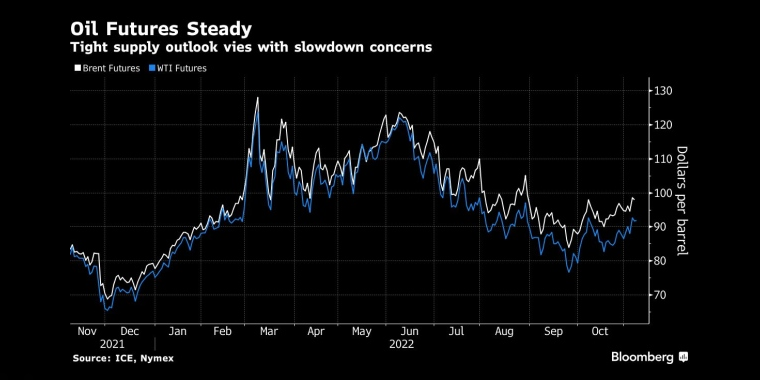

原油频道 > 市场日报(Daily Oil Reprot, DOR)对需求前景的担忧加剧,加上美国原油库存增加,油价跌势加速;但市场情绪可能悲观过度,油价或随时展开强劲反弹 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

编辑:曹雪丽 发布时间:2022.11.10 17:00 尽管OPEC+的大规模减产已经开始实施,欧盟对俄罗斯的石油禁运即将在一个月之后生效,同时近期中国石油进口强劲反弹,但本周油价未能延续上周的强劲势头,周一冲高回落,周二暴跌后周三跌幅扩大,因市场对全球经济衰退和中国疫情散发可能导致需求下滑的担忧加剧,同时美国原油库存意外大幅增加也使下行压力增加。 北京时间17:00,智行国际期货行情交易系统显示:NYMEx美原油12月合约下跌0.46美元或0.54%,报85.37美元;ICE布伦特原油1月合约下跌0.31美元或0.33%,报92.34美元。

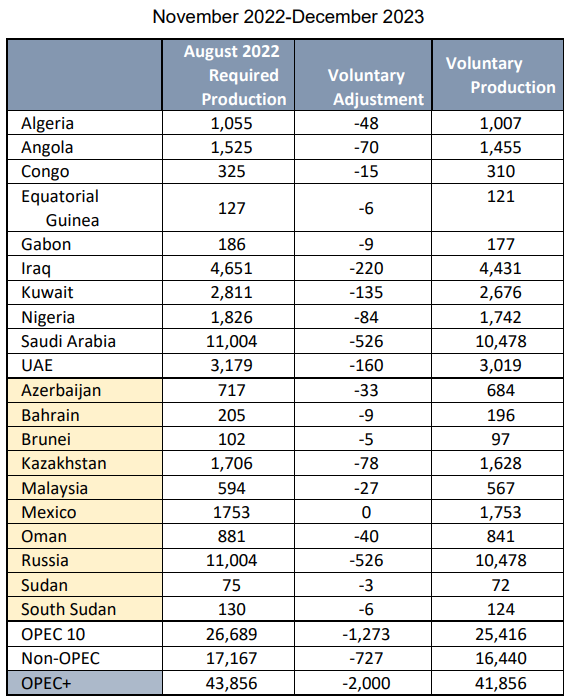

供应紧张的前景与经济放缓的担忧并存 _By Bloomberg ▉ 交易主题 【链接:交易主题 市场数据 机构观点 走势分析】① OPEC+减产 OPEC+决定大幅减产后,主要消费国,尤其是美国(USA)谴责此举可能会加剧通胀,并增加经济下行压力,并且将矛头指向了沙特(KSA),还提出可能会采取一些反制措施。但到目前为止,除了释放战略石油储备(SPR)以外,没有任何实质性的措施。

石油输出国组织(OPEC)及盟友,被称为OPEC+。该联盟有19个成员国,其中10个是OPEC成员国。8月,该联盟的总产量为4,300万桶/天,占全球总产量的41%。 代表消费国利益的国际能源署(IEA)呼吁OPEC+重新考虑减产决定。 IEA署长比罗尔(Fatih Birol)周三在气候会议上说:“油价接近100美元是全球经济面临的真正风险,对OPEC+的减产决定感到意外。过去这些产油国做出的决定却是安抚了市场” 他强调称:“最近OPEC+减产200万桶/天的将决定肯定对市场不利,此举在引发通胀,造成经济疲软,特别是在发展中国家和新兴市场国家, 许多国家正在走向衰退。OPEC+可能需要重新考虑减产决定。” 另一方面,OPEC+基本上不再发表相关评论,零星的评论也基本上是重申OPEC+此举只是为了在经济下滑的前景预期下重新平衡市场。 OPEC秘书长盖斯(Haitham al-Ghais)此前表示,减产是必要的,因为经济不确定性将导致供应过剩。并称,石油投资滞后正在为未来的能源危机播下种子。 而OPEC发布报告称,为了满足为中长期世界石油需求,需要投资12.1万亿美元。 此外,一些国家调整了12月的出口石油价格。 阿布扎比国家石油公司(Adnoc)将旗舰Murban原油的12月官方销售价格(OSP)上调了1.08美元,至93.53美元。 而在几天前,沙特下调了对亚洲市场的OSP,下降幅度为40美分,使其与基准价格的溢价降至5.45美元。不过,OSP的绝对水平仍处于历史高位,因布伦特油价接近100美元。 同时,沙特阿美(Aramco)上调了对欧洲市场的OSP,而对美国市场的OSP保持不变 。 OPEC+部长级会议(OPEC and non-OPEC Ministerial Meeting, ONOMM)将于12月4日在维也纳召开,多数市场参与者预计,这次会议不会对生产配额进行任何调整。 ② 俄乌战争 西方对俄罗斯的一系列制裁即将落地,预计这将对石油市场造成一系列冲击,预计将对全球石油市场造成近200万桶/天的总供应损失。 12月5日,欧盟(EU)将对俄罗斯(RUS)正式实施石油禁运。这一主题已经酝酿数月,市场预计此举将导致原来出口到欧盟的50万桶/天的俄罗斯石油全部转移到其他地区,主要是亚洲和中东,业内机构预计可以后者可以吸收2/3,而1/3将转换为供应下降。 >> 澳新银行(ANZ)的分析师表示:

下个月,七国集团(G-7)将 对俄罗斯石油实施价格上限。而俄罗斯基本上不会对履行该措施的买家出售石油,这可能造成进一步的供应下降。 多数油轮都会向跨国保险公司投保,英国(GBR)已经明确表示,不会对载有俄罗斯石油的船只承保,预计欧盟和美国也会采取类似措施。 不过,几位海事行业高管表示,保险相关问题不会成为俄罗斯石油出口到亚洲的主要障碍。 西方保赔协会的一名高管表示:“虽然主流保险公司不会为此类贸易提供保险,但亚洲有几家较小的实体将提供保险。” 一个租船业高管表示:“整个贸易系统太诱人了,让人无法忽视,进口国不想放弃更便宜的石油,而船东热衷于获得更高的运费溢价。” 明年2月5月,欧盟将对俄罗斯石油产品实施禁运。据华尔街日报(WSJ)报道,欧盟目前从俄罗斯进口40万桶/天的柴油,届时需要寻求替代供应商。 >> Argus Media的柴油定价主管本德提克·乔治表示:

>> 标普全球(S&P Global)的石油分析师表示:

③ 美联储加息 美联储(Fed)在连续第4次加息75个基点之后,美联储主席鲍威尔(Jerome Powell)表示,现在考虑暂停加息“为时过早”。 不过,里士满联储主席巴尔金(Thomas Barkin)近日表示,他准备在考虑未来美国加息的步伐时采取更“慎重”的行动,但表示利率可能会继续上升,并达到比此前预期更高的终点。 随着美国的政策利率上限已经飙升至4%,美元指数飙升,这意味着美国以外的消费国将付出更高的成本,这可能造成需求萎缩甚至需求破坏。另一方面,这种激进加息意味着经济衰退的可能性上升,而这也将抑制需求。

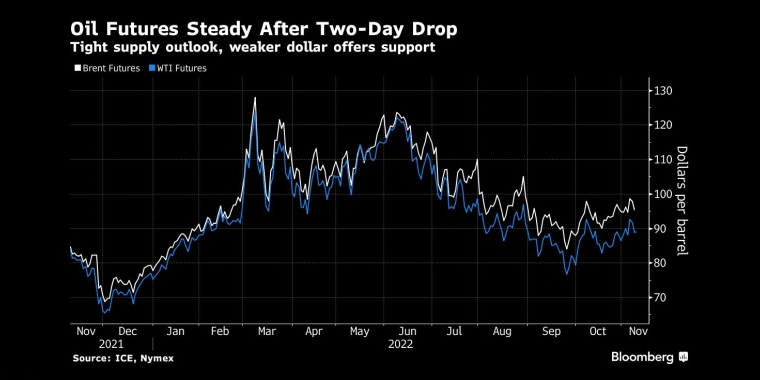

供应紧张,美元走软对油价提供了一定支撑,使油价跌势暂停 _By Bloomberg >> Again Capital的创始人兼首席执行官约翰·基尔杜夫表示:

>> 澳新银行(ANZ)的分析师表示:

>> CMC Markets的分析师缇娜·唐表示:

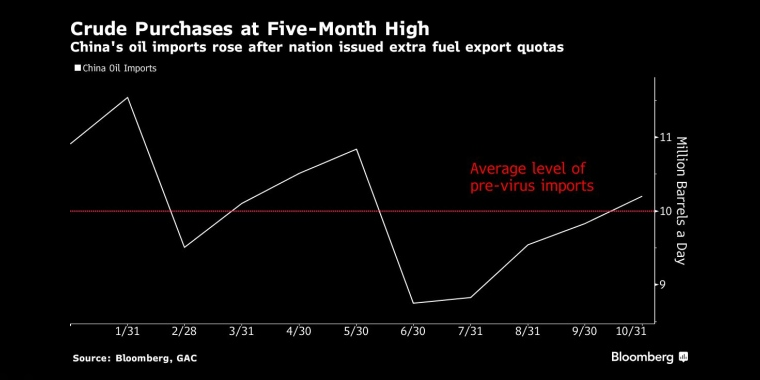

④ 中国成品油出口配额 未来几周可能有大量船货将到达中国,主要是因为政府给炼油商的第四季度出口配额意外增加了1,500万吨,同时,一些炼油商预期疫情相关限制措施将很快解除。 彭博社(Bloomberg)编制的油轮跟踪数据显示,10月,中国石油进口量接近930万桶/天,比9月高出近50万桶/天,是12月以来的最高水平。并且这一数字可能继续攀升,因为一些油轮的目的地也可能转向中国。 而彭博独立数据显示,最近几周中国的石油进口量达到20个月以来的最高水平。

超级油轮运量上升 _By Bloomberg >> OilChem的分析师夏文红表示:

>> Wood Mackenzie的研究总监马克·威廉姆斯表示:

⑤ 欧美柴油短缺 明年一季度末欧洲柴油库存将会急剧下降,或导致价格失控... 头部顾问Wood Mackenzie的首席分析师詹姆斯·伯利表示,预计西北欧柴油库存将在12月和1月小幅增加,然后在春季急剧下降,到3月将降至12年来的最低水平。他说:

预计未来几个月的柴油库存将会增加随后急剧下降 _By Bloomberg 美国柴油价格加速上涨,10月价格上涨8%以上,因为库存远低于平均水平,而未来的供应量可能降至历史新低... GasBuddy的数据显示,11月7日,柴油的零售价格为5.32美元/加仑,较上周上涨了3.4美分,仅比6月的最高价低不到9%。 而美国能源信息署(EIA)的数据显示,截至10月28日当周,包括柴油和取暖油在内的国内馏分油供应量为1.068亿桶,比5年平均值低19%。不过,同期馏分油库存增加了40万桶。 >> DTN Progressive Farmer的分析师布莱恩·米尔恩表示:

>> Carbon Infrastructure Partners的管理合伙人克雷格·戈利诺斯基表示:

>> 石油价格信息服务公司(OPIS)的首席石油分析师汤姆·克洛扎表示:

>> 荷兰合作银行(Rabobank)的高级能源策略师兼执行董事乔·德劳表示:

不过,现在美国的柴油供应已经显示出改善的迹象。EIA的数据显示,截至10月28日当周,馏分油库存增加了40万桶。 >> GasBuddy的石油分析主管帕特里克·德哈恩表示:

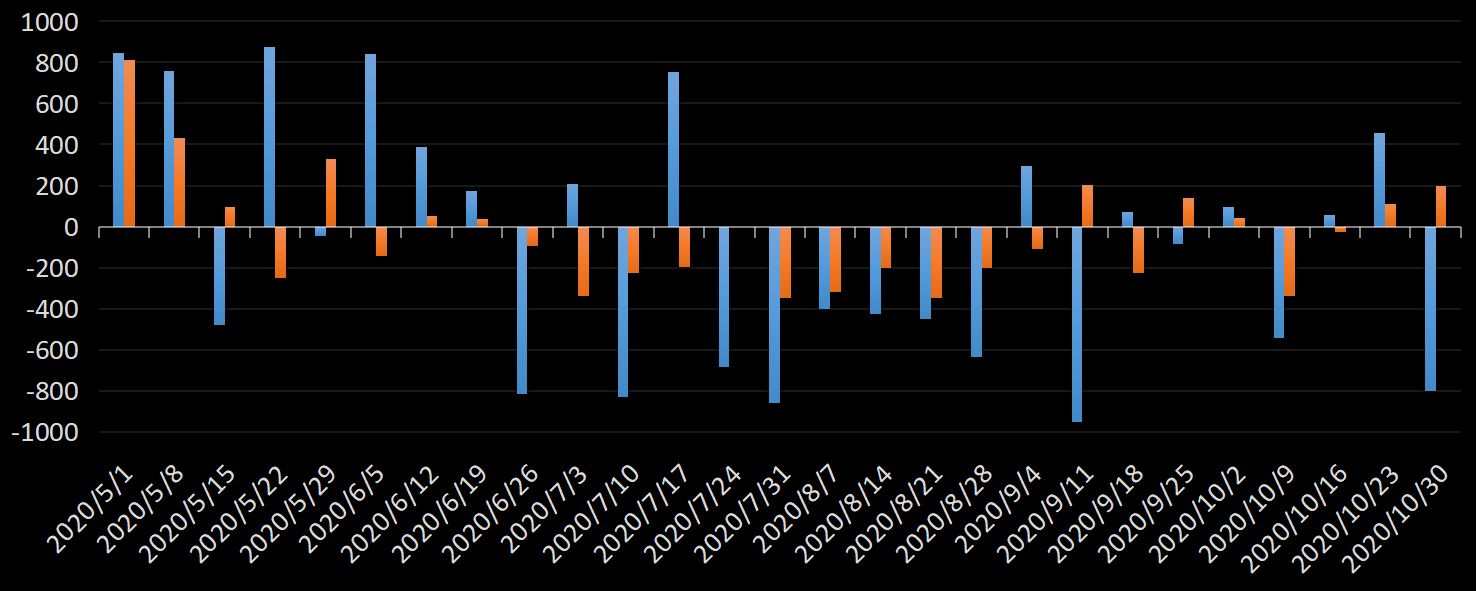

⑥ 美国页岩油 美国最大的独立石油生产商,响尾蛇能源(Diamondback Energy)周二表示,目前美国页岩油产量已经增加到530-550万桶/天,预计今年总体产量将增加90万桶/天,但未来几年页岩油增长将会放缓,因为油井老化、供应链瓶颈和投资者希望获得更多回报。 该公司首席执行官塔瓦斯·斯提斯才财报会议上说:“成本迅速上升,加上供应极为紧张,限制了整个行业的产量增长速度。” 在同类公司中,先锋自然资源公司(Pioneer Natural Resources)表示,该公司的一些油井产能低于预期,将下调明年的钻探计划。而SM Energy已经将今年的产量预测下调了3%,Laredo Petroleum预计第四季度产量将环比下降。 此前,康菲(Conocophillips)也发出了类似警告。而埃克森美孚(ExxonMobil)和雪佛龙(Chevr-on)这两个超级巨头表示,尽管2家公司在二叠纪的产量仍高达每天数十万桶,但他们都预计2022年二叠纪盆地的产量将略低于此前的预测。 ▉ 市场数据 【链接:交易主题 市场数据 机构观点 走势分析】 ① EIA周报 美国能源信息署(EIA)的原油市场周报(WPSR)显示,截至11月4日当周,原油库存意外大幅增加392.5万桶,而产量增加20万桶/天。另一方面,汽油和精炼油库存分别减少89.9万桶和52.1万桶,炼油厂设备利用率进一步攀升至92.1%。

>> 澳大利亚联邦银行(CBA)的大宗商品分析师维韦克·达尔表示:

>> Again Capital的创始人兼首席执行官约翰·基尔杜夫表示:

>> CHS Hedging的 能源市场分析师托尼·哈德瑞克表示:

② EIA短期能源展望报告 在短期能源展望报告(STEO)中,美国能源信息署(EIA)预计美国的原油产量将稳步上升,2022年的产量将比上一年增加58万桶/天,至1,183万桶/天;2023年产量将进一步增加48万桶/天,至1,231万桶/天,将超过2019年创纪录的1,229万桶/天。 EIA预计原油消费量也将上升。2022年需求将增至2,038万桶/天,2023年升至2,048万桶/天。 EIA将2022年和2023年的WTI油价预测分别上调了0.1%和0.9%,至95.88美元和89.33美元。维持2022年布伦特油价102.13美元的预测不变, 将2023年的价格预测上调了0.8%,至95.33美元。 EIA将2022年和2023年取暖油的价格预测分别上调了4.8%和9.9%,至4.79美元和4.63美元。同时,将今明两年茶油的价格预测分别上调了2.5%和8.4%,至5.09美元和4.65美元和。因10月底美国馏分油供应处于70年来的最低水平。 EIA主管乔伊·德卡罗斯表示:“库存只是柴油和其他馏分油供应等式的一部分。储存中的馏分油并不是我们维持卡车和火车运转所需的唯一来源,但低于平均水平的储存水平将导致柴油和整个冬季取暖油成本上升。” EIA预计OPEC的石油产量将在11月和12月下降。预计2023年OPEC的年均产量为2,890万桶/天,较今年增加30万桶/天 ③ API周报 美国石油协会(American Petroleum Institute, API)的每周统计公报(WSB)显示,截至11月4日当周,原油库存意外大幅增加561.8万桶,汽油库存也意外激增255.3万桶。但馏分油库存减少了177.3万桶。

>> SPI Asset Management的管理合伙人斯蒂芬·英尼斯表示:

④ 中国原油进口量 中国海关总署(Gac)公布的数据显示,10月,中国进口了4,314万吨原油,或1,020万桶/天,为5月以来的最高水平。较9月增长4%。1-10原油进口量为4.14亿吨,同比减少2.7%。

在政府上调了成品油出口配额后,中国石油进口增加 _By Bloomberg >> Vortexa Analytics的分析师艾玛·李表示:

>> 荷兰国际集团(ING)的大宗商品策略主管沃伦·帕特森表示:

>> Price Futures Group的高级市场分析师菲尔·弗林表示:

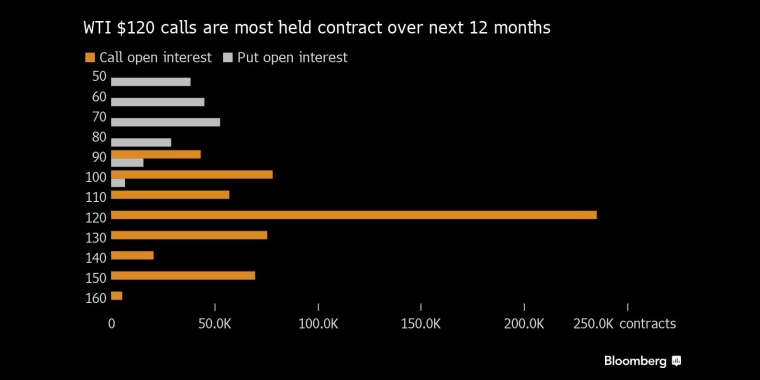

⑤ 市场情绪 在石油期权市场,看涨期权未平仓合约数比看跌期权多出140万张合约,相当于14亿桶,对价格前景预期的差异达到1996年以来的最高水平。 首先这是交易员为欧盟和美国收紧对俄罗斯石油出口制裁可能导致价格飙升做准备。其次,美国生产商没有进行对冲,而是试图获得在油价上涨的风险敞口。

未来12个月120美元的WTI看涨期权的持有量最大 _By Bloomberg >> 渣打银行(Standard Chartered)的分析师艾米丽·阿什福德表示:

▉ 机构观点 【链接:交易主题 市场数据 机构观点 走势分析】 ① 行情走势分析 自9月底反弹以来,油价近期似乎再次丧失了上行动力,陷入深度调整,因为一系列利空因素更加突出,对经济衰退的担忧加剧以及中国新冠病例增加尤其对情绪造成拖累。对此,国际能源论坛秘书长乔·麦克莫尼格尔表示,我们正处于“两个市场”的故事中。他说:“现货市场非常紧张,期货市场正在定价糟糕的经济消息和经济衰退。”

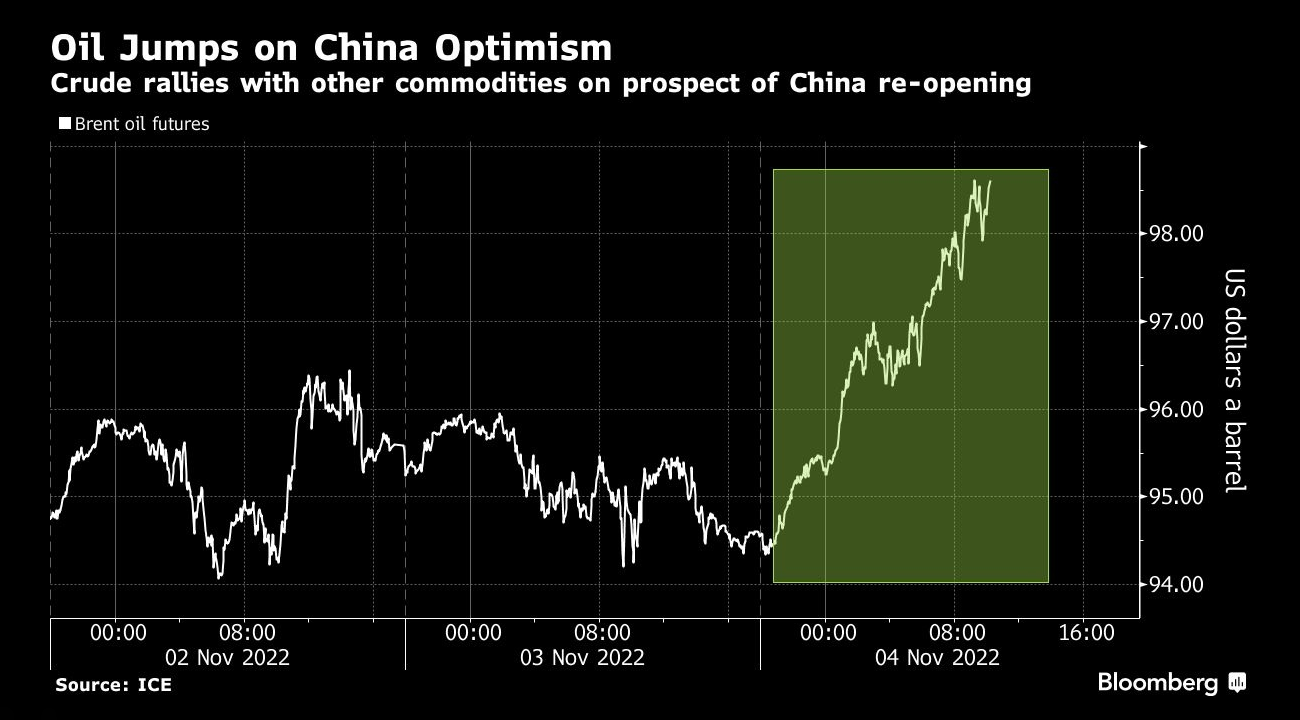

本月初,原油因中国重新开放的前景而上涨 _By Bloomberg 多数机构认为,基本面前景指向进一步收紧,这至少对油价构成支撑... >> 彭博资讯(Bloomberg Intelligence)的分析师陈永昌表示:

>> 盛宝银行(Saxo Bank)的市场策略师查鲁·查纳纳表示:

>> 西太平洋银行(Westpac)的高级经济学家贾斯丁·斯米克表示:

而一些关键主题出现有利发展,油价将实现突破... >> 施耐德电气(Schneider Electric)的全球研究与分析经理罗比·弗雷泽表示:

>> Bok Financial Securities的高级副总裁丹尼斯·基斯勒表示:

>> Vanir Global Markets的董事总经理詹姆斯·韦斯勒表示:

>> Oanda的高级市场分析师爱德华·莫亚表示:

>> Sevens Report Research的联合编辑泰勒·里奇表示:

>> Lipow Oil Associates的总裁安德鲁·利普奥表示:

>> PVM Oil Associates的高级分析师塔玛斯·瓦加表示:

少数机构认为,最大的进口国需求增长放缓,和经济衰退的担忧对情绪影响重大... >> SPI Asset Management的管理合伙人斯蒂芬·英尼斯表示:

>> Ritterbusch&Associates的总裁吉米·里特布施表示:

>> CMC Markets的分析师缇娜·腾表示:

② 油价/基本面预测 >> 澳大利亚联邦银行(CBA)的大宗商品分析师维韦克·达尔表示:

>> 渣打银行(Standard Chartered)的分析师柯里·斯托克顿表示:

>> Enverus Intelligence Research的主管比尔·法论-普莱斯表示:

▉ 走势分析 【链接:交易主题 市场数据 机构观点 走势分析】市场矩阵(MarketMatrix.net)的高级能源分析师褚亮表示:

日内需关注:美联储官员讲话。 金钱爆~原油市场日报(Daily Oil Reprot, DOR):实时美原油、布伦特原油期货行情走势,报价;最新核心交易主题/经济数据及市场影响;机构观点;原油目标价格预测;市场矩阵分析师的行情分析,走势展望,交易策略建议。帮助投资者深入了解国际原油期货市场,充分获得市场多维信息,提高交易决策的水平。 ---END--- 做原油,为什么机构和专业投资者选择 - - WTI 原油?!

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||