|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

股指频道 > 市场日报(Daily Stock Index Futures Reprot, DSR)华尔街的圣诞老人升浪已经展开,这个将风险视为机会的市场预计将继续向北发展,DAX或迎来新一波上升浪,恒指和A50或保持疲软 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

编辑:张立东 发布时间:2022.01.01 02:30 本周是圣诞老人升浪 Santa Claus rally 的前5个交易日,可以看到投资者对这个季节性走势还是非常有信心的,第一天就暴涨1.4%左右,然而,随后上升动力不足,并最终转为回落。尽管如此,这个升浪到目前已经实现了1.1%的涨幅。 如果按照目前价格收盘,2021年,标普和纳指上涨了27%,而道指上涨了近19%,DAX上涨了近16%,而恒指和A50则分别下跌了近14%和超过11%。

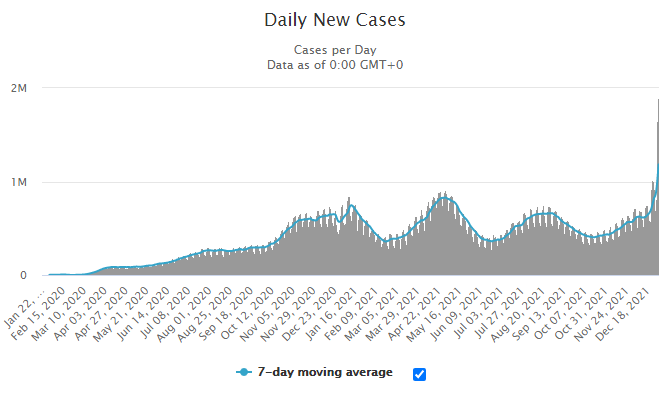

▉ 交易主题① Omicron 截止发稿时,Worldometers的实时数据显示,全球新冠确诊病例升至2.87亿,死亡544万。

全球每日/7日平均确诊病例加速增长 _By Worldometers 世卫组织表示,目前Delta和Omicron造成了“双重威胁”,使全球病例创下纪录,并再次导致住院和死亡人数激增。并警告称,该变体尚未在老年人等高危人群中广泛传播,因此很难确定该变体引发的疾病是否比此前的变体更温和。同时,总干事谭德塞警告称,随着疫情的持续,可能会出现让疫苗 失效的新变体。 许多国家新确诊病例创新高。英国(GBR)、法国(FRA)希腊(GRE)和葡萄牙(ESP)报告了创纪录的每日确诊病例,其中法国单日确诊病例高达17.98万,刷新了所有欧洲国家疫情以来的纪录。而美国(USA)的7日平均日增病例飙升至平均34.4万,再创新高。周一全球单日确诊病例创新高,达到144万,是疫情爆发以来的最高水平。 尽管如此,除了少出几个欧洲国家收紧了限制措施以外,多数国家并未实施严格的限制措施。同时,辉瑞和摩登那都表示,其加强针可以对Omicron提供显著保护。而最早出现Omicron的南非(RSA)表示,该国这一波疫情已经消退,并将放宽限制。 多数机构并不认为Omicron构成大的经济和市场风险,尽管其传播速度非常快。 >> Oanda的高级市场分析师杰弗里·哈雷表示:“欧洲的限制将产生尾部风险 Tail Risks ,但就目前而言,绝大多数市场参与者将Omicron变体定价为更温和的病毒,尽管它更容易传播。随着假日季市场交易活动减少,投资者继续预期这只是全球经济复苏中的一个小插曲,而不是一个巨大挫折。” >> JFD Group的研究主管查拉姆博斯·皮苏罗斯表示:“无论如何,近期出现的回调远非指向趋势逆转。由于媒体暗示,Omicron的快速传播不太可能再次导致全球封锁,由于其症状较轻,投资者可能会决定继续推动圣诞老人升浪 Santa Claus rally 。” >> Dai-Ichi Life Research Institute的研究主管小池丽藤表示:“到目前为止,消费者并不太担心Omicron。活动数据仍然显示出增长。但如果新感染人数激增......存在消费增长受到抑制的风险或可能性。” >> Northern Trust的财富管理首席投资官凯蒂·尼克松表示:“我们认为2022年的前景非常有建设性。当然,我们遇到了与这种Omicron变体有关的疫情反复的情况。这可能会导致需求滞后但不会破坏需求。” 疫情仍将是2022年市场的核心主题,虽然对此应该保持谨慎,但其影响将越来越小,市场对相关消息的抵抗力也将越来越强。 >> FHN Financial的利率策略师吉姆·沃格尔表示:“企业、学校和政府在1月份调整其疫情应对政策所需的时间越长,利率形势就越令人困惑。疫情可能再次成为第一季度的主导主题,这是6周前没有预料到的发展,当时投资者正在策划年终调整组合和关注2022年的新机会。” >> CFRA Research的美国股票首席投资策略师山姆·斯托瓦尔表示:“2022年实际上将比人们目前预测的要好。我们重新开放了经济,供应链中断减少,我们学会了容忍新冠新变体。” >> 瑞银私人财富管理公司(UBS)的董事总经理罗德·冯·利普西表示:“尽管未来将出现更多波动,但全球重新开放的叙述将再次受到关注。又有一波疫情,但每一波之后影响都减弱了。从市场和经济上来说,基础非常稳固。因此,我们认为市场和投资者将能够承受这种情况。” >> Blanke Schein Wealth Management的首席投资官罗伯特·谢恩表示:“Omicron仍然是一个令人担忧的问题,病例正在增加。投资者应该为疫情继续成为2022年市场表现的主要因素做好准备。在过去21个月的牛市之后,投资者并不习惯长时间的波动。我们对投资者的建议是保持投资,但要谨慎。虽然在任何经济低迷或波动时期保持投资通常是一个明智的想法,但投资者了解自己的风险承受能力也很重要。” 有机构指出,如果疫情威胁消除或减弱,欧洲股市的上升潜力更大。 >> 道富环球投资顾问公司(State Street)的策略师阿尔塔夫·卡萨姆表示:“我们确实认为,从中长期来看,将风险资产从美国转移到欧洲仍然是有意义的,因为欧洲开始出现更多的上升趋势。不过,服务驱动的欧洲经济确实需要消除Omicron变体的不确定性,才能真正起飞。” >> Flowbank的首席投资官埃斯蒂·德韦克表示:“关于Omicron的消息并没有变得更糟,欧洲央行准备保持鸽派,支持欧洲股市的增长前景和情绪。” ② 美联储 美国联邦公开市场委员会(FOMC)在12月政策会议后宣布,将加倍加速缩减资产购买(Taper)的步伐,将目前150亿/月的缩债规模翻一番至300亿美元/月,预计将在2022年3月结束本轮资产购买。点阵图显示,美联储(Fed)的官员预计,2022年加息3次,2023年加息3次,2024年加息2次。同时,上调了经济增长和通胀预期,下调了失业率预期。 随后,纽约联储主席威廉姆斯(John Williams)和纽约联储主席威廉姆斯(John Williams)的讲话表明,他们支持加速缩债,也支持尽早加息,以遏制通胀。 多数机构认为,尽管美联储缩债和加息会使市场更加波动,但实际冲击可能有限。 >> 富国银行证券(Wells Fargo Securities)的股票策略师安娜·汉表示:“尽管市场流动性很强,并受到大量的支持,但市场方向将受到 美联储缩债和加息的拉动,这是市场正在吸收的东西。有许多被压抑的需求已经得到满足,我认为消费者正在变得更加注重价格。” >> Fuerst Fugger Privatbank的资产管理主管马克·贝林表示:“与最新一波感染相比,美国货币政策变得更加鹰派对市场的影响可能更大。美联储自12月以来的方向转变压低了股市情绪,并预示着2022年将是更加动荡的一年。因此,为更高的波动性做好准备并在某一时刻降低风险并没有什么坏处。” 美联储加息将提振价值股,而对科技股非常不利。或者说央行政策收紧只会推动板块轮换,而不是造成市场暴跌。 >> LPL Financial的股票策略师杰弗里·布赫宾德表示:“在美联储开始加息之前,能源、材料和工业等周期性行业历来表现良好。在最新一波新冠变体消退之后,随着经济增长加速,价值股再次上涨,我们不会感到惊讶 - - 希望很快。” >> 美国银行(Bank of America)的首席投资策略师迈克尔·哈奈特表示:“在政策开始 收紧之前,大型科技股就出现了疲软,在投资者头寸显示全面投降或华尔街的信贷市场事故导致央行宣布逆转紧缩政策之前,他仍然看跌。我们认为,随着通胀升温,‘买第一次加息,卖出倒数第二次加息’的古老股市格言这次可能会出错。” 由于疫情的不确定性,美联储的利率前景实际上也不确定。 >> 牛津经济研究院(Oxford Economics)的经济学家莉迪亚·布苏尔表示:“Omicron变体的迅速传播似乎可能导致短暂的寒冷。美联储可能面临一项‘微妙’的任务,即弄清楚如何应对与高通胀同时出现的经济放缓。” >> Martin Currie的股票负责人泽赫里德·奥斯马尼表示:“货币政策正常化将继续带来波动,并将维持增长与价值之间的轮换。如果Omicron变体导致重新采取重大的封锁措施,它可能会破坏经济势头和货币政策。” ③ 美债收益率 截止发稿时,10年期国债收益率下跌0.8个基点,报1.507%。30年期国债收益率下跌1.4个基点,报1.911%。10年/2年收益率利差扩大至77.9个基点。

>> 嘉信理财(Charles Schwab)的首席固定收益策略师凯西·琼斯表示:“这肯定是过山车的一年。疫情对2021年的债券市场影响最大。疫情导致了财政和货币政策前所未有的反应,以及我们在经济数据中看到的所有波动。那是市场上的大故事。” >> LPL Financial的固定收益策略师劳伦斯·吉勒姆表示:“我们预计利率将在2022年小幅上涨,这是基于高于历史趋势的近期通胀预期,以及一旦新冠变体的影响消退后,增长预期会改善。我们对10年期美国国债收益率2022年底的预测为1.75-2.00%。” >> Vontobel Asset Management的固定收益主管西蒙·卢冯表示:“各国央行的货币政策举措将继续落后于曲线(Yield Curve)。因此,我认为,市场对美联储等中央银行感到相对舒适,在某种程度上接近市场的想法。这就是债券市场的表现不那么激进的原因,因为很多这些举措已经被定价。” ▉ 经济数据 ① 申请失业金周报 周四,美国劳工部(DoL)周四公布的申领失业保险金人数周报(UIWC)显示,截至12月25日,初请失业金人数降至19.8万,四周均值降至19.9万,均处于50多年来的最低水平。截至12月18日,续请失业金人数降至171.6万,为2020年3月以来的最低水平。

>> Maria Fiorini Ramirez的首席美国经济学家约书亚·夏皮罗说:“首次申请和持续申请现在都回到了疫情前的水平。这些数据描绘的整体情况表明就业增长速度很快。如果企业能够雇用尽可能多的工人,招聘就会更加强劲。” >> Bleakley Advisory Group的首席投资官彼得·博克瓦尔表示:“这反映了我们看到的接近创纪录的高职位空缺和劳动力短缺。从失业申请的角度来看……企业紧紧抓住现有员工并拼命寻找更多员工。当然,就业增长方面不是这样,但我们知道原因 - - 其中之一是,已经有几百万人提前退休。” >> PNC Financial Services的首席经济学家斯·福谢表示:

② 芝加哥PMI 美国供应管理协会芝加哥分会(ISM-Chicago)公布的芝加哥商业晴雨表(CBB)报告显示,12月,制造业活动由上月下滑后回升,至63.1%,高于市场预期。

>> 市场矩阵(MarketMatrix.net)的美元指数分析师戴腾表示:

▉ 机构观点 ① 行情走势分析 >> 野村证券(Nomura)的亚太区股票研究联席主管吉姆麦卡弗蒂表示:

>> Baird Securities的市场策略师迈克尔·安东内利表示:“年终交易总是很疲软,交易者一边关注市场,一边关注年终总结。大多数人都期待着2022年的开始,以及一个充满新想法和主题的新的一年。” >> Defiance ETF的首席投资官西尔维亚·贾布隆斯基表示:“这些日子变得不那么重要了。我们在年底,这是一个假期 - - 流动性略有减弱 。但是,我们的经济增长强劲……明年市场有很多积极的方面。” >> 富国银行投资研究所(Wells Fargo Investment Institute)的分析师克里斯·哈维表示:

>> 穆迪分析公司(Moody's Analytics)的首席经济学家马克·赞迪表示:“如果我们再次遭遇严重的疫情浪潮,复苏可能会停滞。随着Omicron的迅速传播,这种可能性会增加。 如果‘重建更好未来’未能通过,预计2022年美国经济增长率将减少0.5个百分点。” >> Virtus Investment Partners的乔伊·特罗诺瓦表示:

② 目标价预测 >> 宾夕法尼亚大学沃顿商学院的金融学教授西格尔(Jeremy Siegel)表示:“我认为,到2022年下半年,情况会变得更加艰难。不过,我认为明年你会看到足够强劲的股票市场。” >> 富国银行投资研究所(Wells Fargo Investment Institute)的分析师克里斯·哈维表示:

>> 摩根士丹利(Morgan Stanley)的首席美股策略师迈克尔·威尔逊表示:“我们现在对明年大盘目标价的预测更有信心,即标准普尔500指数到2022年底将下跌约6.6%,至4,400点。”

▉ 走势分析市场矩阵(MarketMatrix.net)的高级股指分析师赵曙表示:

下周需关注:Markit和ISM的PMI,以及ADP和BLS非农。股指频道 >> 金钱爆~全球股指期货市场日报(Daily Stock Index Futures Reprot, DSR):实时道琼斯、纳斯达克、标普、恒生、A50、DAX指数期货行情走势,报价;最新核心交易主题/经济数据及市场影响;机构观点;现货市场走势分析;市场矩阵分析师的行情走势分析,交易策略建议。帮助投资者深入了解主要指数期货市场,充分获得市场多维信息,提高交易决策的水平。 ---END--- 投资全球主要股指 - - 道指/恒指/A50/德指期货 - - 专业投资者选择香港环球期货账户!

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||