|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

美元指数美国GDP报告解读:增长大幅放缓而核心通胀创一年新高,前景指向进一步疲软 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

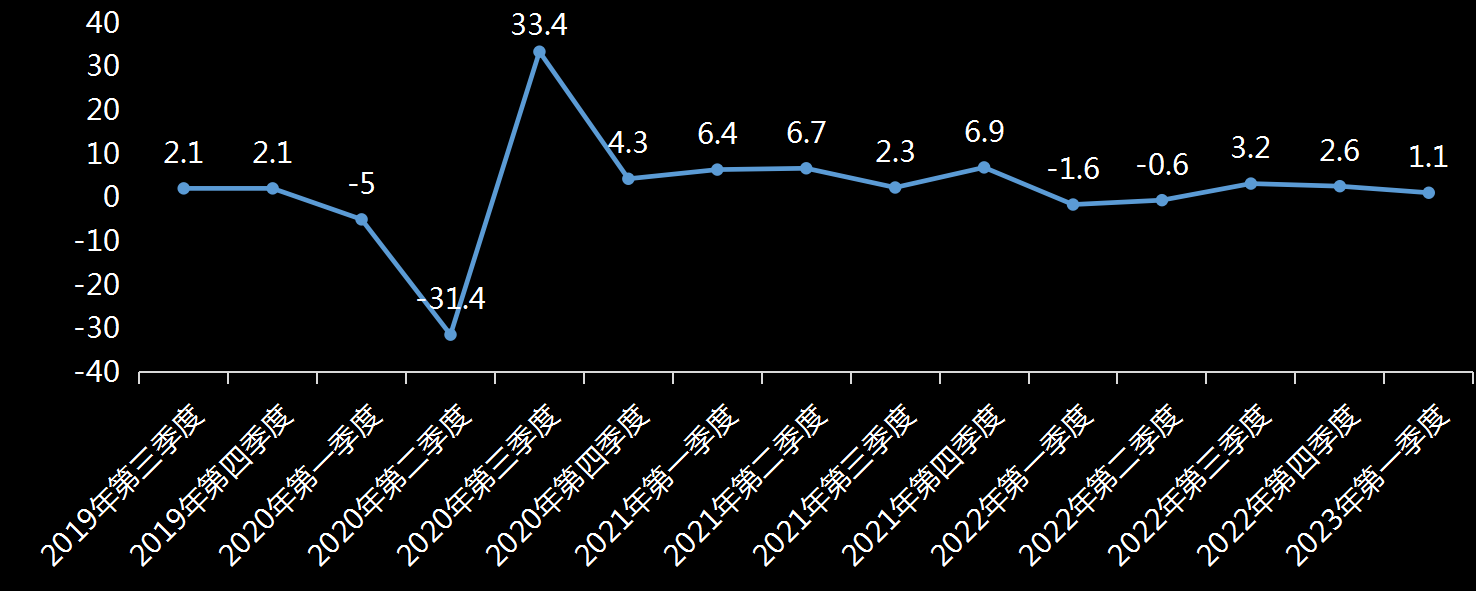

编辑:王真 发布时间:2023.04.27 20:30 美国(USA)第一季度经济增长大幅放缓,主要受到企业削减投资和库存的拖累。同时,核心通胀不降反升,达到一年来的最高水平。 美国商务部经济分析局(BEA)公布的国内生产总值(GDP)数据显示,第一季度,GDP增长率为1.1%,低于第四季度的2.6%和经济学家预期的2.0%。库存投资下降16亿美元,较第四季度的1,365亿美元断崖式下跌,并导致2.26个百分点的产出损失。 单位:%

数据公布后,美国股指和美债同步上涨。隔夜指数掉期的报价显示,美联储(Fed)在5月加息25个基点的可能性升至90%,较拔高公布前高出11个百分点。

机构对这份数据的解读完全不同,多数机构预计前景可能指向进一步放缓甚至衰退。 >> High Frequency Economics的首席美国经济学家鲁比拉·法鲁奇表示:“前景不确定。我们的基本预期是,限制性货币政策的滞后和累积效应将使经济在未来几个季度的增长低于潜在趋势水平。” >> LPL Financial的首席经济学家杰弗里·罗奇表示:“随着近几个月消费支出疲软,美国经济可能处于拐点。GDP数据的滞后性可能会误导市场,因为我们知道消费支出在1月仍然强劲,但3月以来,随着消费者对未来越来越悲观,消费支出已经回落。” >> 摩根士丹利(Morgan Stanley)的美国经济学家艾伦·赞特纳表示:“本季度末消费疲软。除了恶劣天气导致支出减少外,联邦政府对低收入家庭的食品支出支持减少也对本季度末的消费放缓发挥了作用。我们预计到2023年第二季度将出现显著放缓,货币政策收紧的累积效应以及银行压力可能将经济增长推向负值区域。” >> Stifel Financial 首席经济学家皮埃格扎表示:“我们看到很多临时支持支撑了第一季度的支出,这可能是消费者的最后家底。这些支持中的大多数不会持久,因此在通胀上升和美联储继续加息的情况下,经济增长可能会继续放缓。” >> Raymond James首席经济学家尤金尼奥·阿莱曼表示:“商业投资通常是通过信贷进行的,因此更高的借贷成本加上经济活动放缓可能会抑制这些投资,但这也取决于公司的规模。 >> 标准普尔全球(S&P Global)的经济学家本赫尔松表示:“消费者支出仍在上升,但我不知道这能持续多久,信心很弱,而且一直在减弱。你一定想知道,这会很快转化为支出的回落吗?” 而少数机构认为消费支出仍然强劲这将继续对经济构成支撑,至少不会在第二季度陷入负增长。 >> 花旗集团(CitiGroup)的经济学家维罗妮卡·克拉克表示:“我们原本预计会看到更大幅度的放缓。尽管数据处于边缘,但经济不会立即放缓至衰退的程度,我认为这个数据证明了这一点,特别是消费仍然如此强劲。” >> 彭博经济研究所(Bloomberg Economics)的经济学家伊丽莎·温格表示:“美国经济比人们想象的要强劲,消费者继续在商品和服务上维持消费。虽然第一季度GDP整体仅增长1.1%,但对国内销售增长了3.2%,消除了对经济即将陷入衰退的担忧。” >> 文艺复兴宏观研究(Renaissance Macro Research)的美国经济研究主管尼尔·杜塔表示:“增长悲观主义者一直在宣传他们的衰退观点。在过去的一年里,我们看到住宅投资和库存分别使GDP减少了一个百分点。但我人为这不会继续下去。” 数据显示,第一季度PCE同比增长4.2%,核心PCE同比增长4.9%,均高于预期,并且核心通胀率升至一年来的最高水平。 >> Cornerstone Wealth的首席投资官克里夫·霍奇表示:“通胀仍然顽固,随着劳动力市场的持续走强,应该会促使美联储在5月加息,并可能在6月再次加息。” >> 全国人寿保险公司(Nationwide Life Insurance)的首席经济学家凯西·博斯特扬西奇表示:“最近的数据表明,疲软的经济增长将持续到第二季度。与此同时,通胀,尤其是核心服务通胀仍然居高不下且具有粘性 - - 这是增长放缓但通胀仍然很高的不利组合。” >> 美洲银行(Comerica Bank)首席经济学家比尔亚当斯表示:“略低于预期的GDP报告不会阻止美联储在下周三的决定中再次加息25个基点,美联储希望经济在一段时间内低于潜力水平,让供需达到更好的平衡。” >> 独立顾问联盟(Independent Advisor Alliance)的首席投资官克里斯·扎卡雷利表示:“今天公布了两个最糟糕的数据,增长下降,通胀上升。鉴于核心个人消费支出远未接近美联储2%的目标,比如第一季度PCE物价指数年率从4.4%升至4.9%,美联储显然需要继续加息(因为通胀),并且是在经济放缓之际加息。我们开始担心,确实有可能发生滞胀。” 市场矩阵(MarketMatrix.net)的宏观分析师姜宇淳表示:

姜宇淳补充道,在特定时期,经济的实时强弱,而不是总体强弱,因此不排除有修订的可能。美指频道 >>

主题:美国国内生产总值(GDP)报告解读 | 新闻源:Bloomberg ---END---

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||