|

|

|

|

02:33 |

霍尔兹曼:欧洲央行可能需要等待一段时间再降息

霍尔兹曼:欧洲央行可能需要等待一段时间再降息

管理委员会成员,奥地利(AUT)央行行长罗伯特·霍尔兹曼表示,鉴于能源价格反弹和欧元贬值可能推高通胀,他认为应该等待一段时间再降息。

他告诉当地媒体:“我们可能需要更多时间才能再次降息。确实,一些能源价格再次呈上升趋势。通货膨胀可能会卷土重来,还有其他情况,比如欧元贬值加剧。”

当被问及未来是否可能会转而加息时,他表示:“我目前没有看到会发生这种情况。”

对于美国当选总统特朗普(Donald

Trump)大幅加征关税的影响,他说:“一种可能的情况是,特朗普的关税导致整体增长放缓,但也会造成通胀压力。这种影响有多强,关键取决于美元是否升值以及升值的幅度,而欧元走弱。” |

|

|

|

|

|

02:00 |

美国能源信息署(EIA)原油市场周报(WPSR)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 美国截至12月20日当周EIA原油库存变动(万桶) |

-93.4 |

-186.7 |

-423.7 |

|

● 美国截至12月20日当周EIA汽油库存变动(万桶) |

234.8 |

-108.0 |

163.0 |

|

● 美国截至12月20日当周EIA精炼油库存变动(万桶) |

-318.0 |

-32.3 |

-169.4 |

|

● 美国截至12月20日当周EIA库欣原油库存(万桶) |

10.8 |

- |

-32.0 |

|

|

前值 |

增减 |

公布值 |

|

● 美国截至12月20日当周EIA原油总产量(万桶/日) |

1360.4 |

-1.9 |

1358.5 |

|

● 美国截至12月20日当周EIA精炼厂设备利用率(%) |

91.8 |

+0.7 |

92.5 |

|

|

|

|

|

02:00 |

贝克休斯(BH)油气钻井周报(RRC)

[官方报告] |

前值 |

增减 |

公布值 |

|

● 美国截至12月27日当周石油钻井总数(口) |

483 |

- |

483 |

|

|

|

|

|

00:20 |

超级权重科技股大跌抑制了整体情绪,美国三大股指大幅下跌

周五,美国(US)股市在特斯拉(Tesla)和英伟达(Nvidia)这些超级权重股大跌的引领下走低,但本周仍将录得上涨。

截至发稿时,标准普尔500指数下跌1.43%,至5950点;日内大盘指数跳空低开,短时在开盘水平窄幅整理后跌势加速,尽管如此,本周仍有0.34%的涨幅。而纳指和道指的日内跌幅分别为1.98%和0.94%。

尽管跌幅较大,但一些投资者仍可能借此增加敞口,因为目前仍处于“圣诞老人升浪(Santa

Claus Rally)”的时间范围内,而接下来就是“一月效应(January

Effect)”。这两个术语描述的是两种历史上常见的模式,这两个时期由于某些特定因素,大盘涨幅将强于平时。

>> Parnassus

Investments首席投资官托德·阿尔斯滕表示:“在经历了一个有争议的选举周期和不寻常的市场动荡,以今年迄今的强劲涨幅结束2024年后,美国正在经历一场集体的放松。展望2025年,市场广度有望扩大并进一步改善。”

>>

凯投宏观(Capital

Economics)的首席市场经济学家约翰·希金斯表示,他预测标准普尔500指数明年可能会收于7000点附近,比当前水平高出近16%。他表示:“我们认为美联储(Fed)的政策将比我们之前预测的要宽松一些。更重要的是,我们仍然不认为美国会出现大规模赤字推动的财政扩张,这可能会让债券卫士(Bond

Vigilantes)出现,并导致国债期限溢价飙升。此外,标普500指数未来12个月的每股盈利(EPS)明年将继续略有增长。” |

|

|

|

|

|

23:38 |

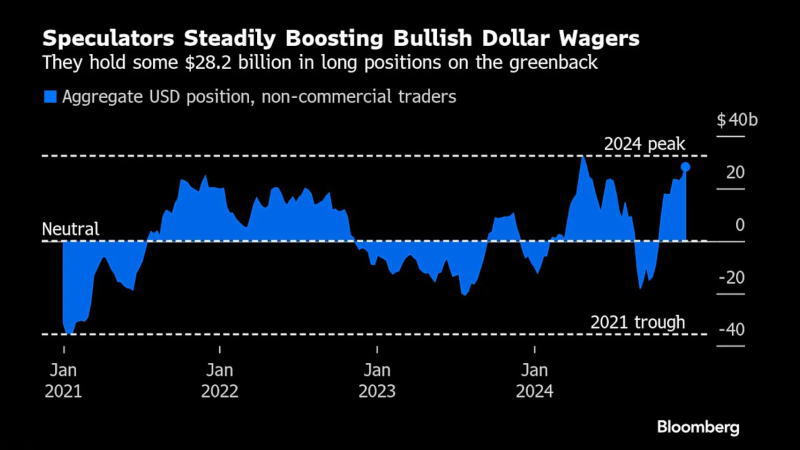

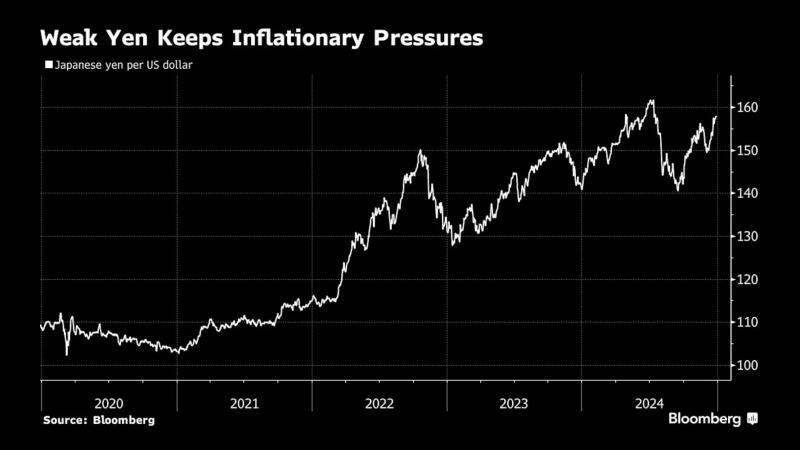

展望:录得九年来最大年涨幅后,美元指数可能进一步攀升

美元将迎来近十年来最大的年涨幅,因为美国(US)经济的稳健增长挤压了美联储(Fed)的降息空间,而国当选总统特朗普(Donald

Trump)一揽子政策,尤其是对所有贸易伙伴加征关税的政策巩固了投资者对美元的看涨预期。 美元将迎来近十年来最大的年涨幅,因为美国(US)经济的稳健增长挤压了美联储(Fed)的降息空间,而国当选总统特朗普(Donald

Trump)一揽子政策,尤其是对所有贸易伙伴加征关税的政策巩固了投资者对美元的看涨预期。

彭博美元现货指数今年迄今上涨超过7%,为2015年以来的最大涨幅。另一方面,其他主要央行不得不大幅降息以刺激经济增长,其他主要货币兑美元均录得下跌,日元、挪威克朗和纽元跌幅领先,跌幅均超过10%;而美元指数篮子中权重最高的欧元下跌了5%以上。

导致美元涨势加速的是美联储预期利率曲线大幅上移。本月早些时候,美联储宣布降息25个基点,但表示货币宽松步伐将放缓。更新的点阵图显示,货币当局预计明年可能总共降息50个基点,这已经比9月的预期减少了50%;然而,截至发稿时,隔夜指数掉期(OIS)的定价显示,交易员预计,明年只会降息30个基点,也就是说第二次降息的概率不到50%。

>>

巴克莱(Barclays)的外汇策略师斯凯拉·蒙哥马利-科宁表示:“今年支撑美元的主要因素是经济基本面。这种强势意味着美联储正在形成一个幅度较小的降息周期,使美国的利率高于其他地方,有助于维持高于历史平均水平的美元估值。”

特朗普的一揽子政策预计总体对美元有利,推动了对美元的重大看涨押注。在美国大选前后,美元的多头头寸就呈现出增持趋势,随着特朗普即将入主白宫,现在投机机构持有的美元多头头寸的价值已升至282亿美元,为5月以来的最高水平。

>>

高盛集团(Goldman

Sachs)的分析师卡马克夏·特里维迪表示:“当前的美元走强与即将公布的数据一致,我们认为市场尚未完全定价关税的影响,中期内我们的预测仍存在上行风险。特别是如果更强的情绪转化为更持久的美国增长,尽管采取了更多的保护主义措施。”

---

图:投机机构的美元多头头寸升至282亿美元 |

|

|

|

|

|

23:30 |

美国能源信息署(EIA)天然气库存周报(NGSR)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 美国截至12月20日当周EIA天然气库存变动(亿立方英尺) |

-1250 |

-980 |

-930 |

|

|

|

|

|

22:30 |

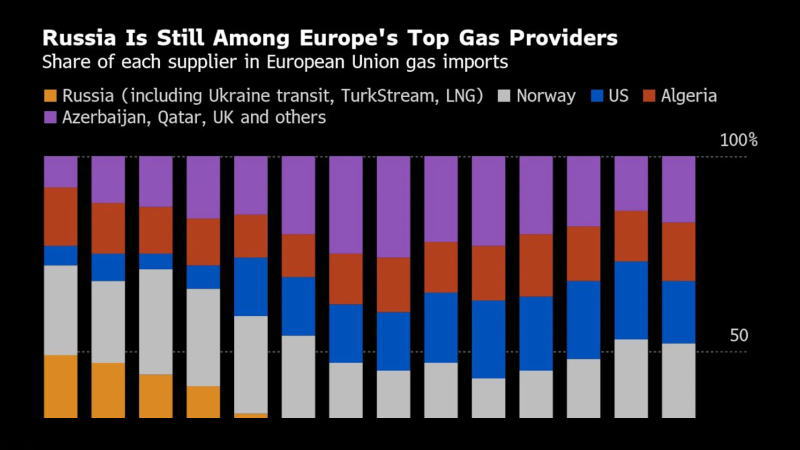

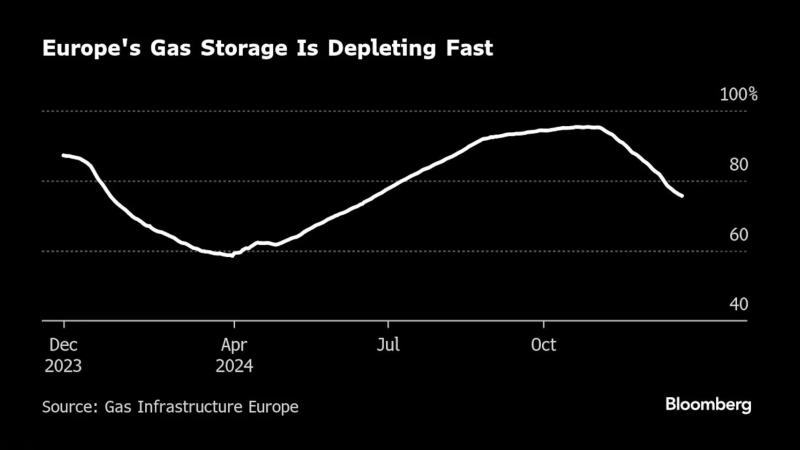

俄乌欧管线停运后,欧洲乃至全球天然气市场将面临一系列挑战

欧洲即将失去大量天然气供应,莫斯科(RUS)和基辅(UKR)之间的一项关键管道过境协议将于12月31日到期。除非在今年的最后几天能够就替代方案达成协议,否则将到期停止供应,这将引发一系列挑战。 欧洲即将失去大量天然气供应,莫斯科(RUS)和基辅(UKR)之间的一项关键管道过境协议将于12月31日到期。除非在今年的最后几天能够就替代方案达成协议,否则将到期停止供应,这将引发一系列挑战。

▌天然气库存骤降

贸易商最担心的是随着消费增加而供应减少,库存面临急剧下滑。目前欧洲总库存已降至库容的75%左右,较去年同期提前一个月达到该水平。这构成重大挑战,不仅是目前的供暖季,还包括明年的累库季。

▌夏季合同价格飙升

基于第一点,明年夏天的合同价格最近飙升至高于冬季的水平。Cheniere Energy的首席商务官阿纳托尔·费金本月早些时候表示:“进入2025-2026年冬季,市场将面临库恢复到舒适水平的挑战。”

▌液化天然气竞购

由于供应缺口随时可能扩大,欧洲将与亚洲竞购液化天然气(LNG),这也可能推高价格。

▌价格波动加剧

鉴于前景更可能指向紧缩,对冲基金已经部署了创纪录的多头头寸,这种定位意味着,任何利空冲击都可能引发重大下跌,甚至短期崩盘,这将引发宏观冲击。须知,天然气是重要的家庭和工业燃料,其价格巨大波动将引发通胀指标的波动,从而导致宏观状况和前景的不确定。

---

图:俄罗斯仍然是欧洲的主要天然气供应来源 |

|

|

|

|

|

21:30 |

美国商务部人口普查局(BC)批发库存月报 |

前值 |

预测值 |

公布值 |

|

● 美国11月批发库存月率初值(%) |

0.2 |

0.2 |

-0.2 |

|

|

|

|

|

20:30 |

英国第四季度陷入财务困境的零售商激增25%

由于成本上升和消费者信心下降,面临严重财务困难英国(GBR)零售商数量在第四季度激增。

根据破产和重组顾问公司Begbies

Traynor周五发布的一份报告,在10月1日至12月16日期间,有2124家零售商陷入困境,环比增长25%。

报告称,陷入困境的零售商数量的激增可能由于成本激增,并正好发生在政府秋季预算的批准之际,该预算将导致企业成本飙升。由于消费者削减开支,11月销售低于预期加剧了零售商的财务挑战。

该公司合伙朱莉·帕尔默表示:“一些英国零售商的韧性和适应性在今年的挑战下得以凸显,但该行业仍面临巨大压力。显然,一些零售商已经找到了有效管理财务压力的方法,但其他零售商,特别是一般零售业,在运营成本上升和消费者支出紧缩的重压下苦苦挣扎。” |

|

|

|

|

|

18:53 |

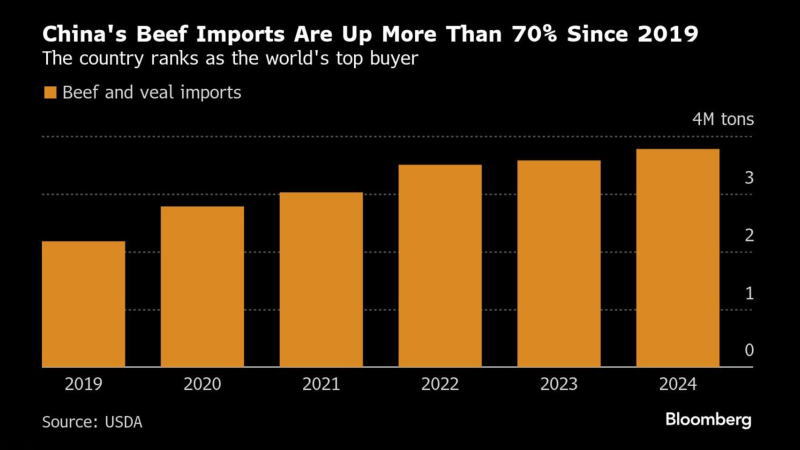

随着进口激增,中国商务部宣布对进口牛肉展开调查

商务部(Mofcom)周五表示,中国(CN)正在对牛肉进口进行调查,以确定进口激增是否损害了国内相关产业。 商务部(Mofcom)周五表示,中国(CN)正在对牛肉进口进行调查,以确定进口激增是否损害了国内相关产业。

根据该部网站上的一份声明,应国内行业协会的请求启动的调查可能会在八个月内结束,但在特殊情况下可能会延长。

“需要强调的是,保障措施调查不针对特定国家和地区,不区分产品来源地。”商务部发言人表示。

世界上最大的牛肉进口国采取的任何保护措施可能对头部牛肉出口国 - - 巴西(BRA)、阿根廷(ARG)和澳大利亚(AUS)

- - 造成冲击。

来自几个核心产区的畜牧业行业组织在请愿书中表示,2019年至2024年年中,进口激增,对国内产业造成了打击。由于供应过剩和消费低迷,当地牛肉价格跌至多年低点,中国牛肉生产商正面临巨额亏损。

基于调查采取任何保护行动都将对巴西造成最大的打击,巴西几乎占中国牛肉进口总量的一半。尽管巴西已经与北京建立了更紧密的关系,但它也采取了抵制中国商品的措施。

10月,巴西对来自中国和其他亚洲国家的多种产品加征了新关税,包括对光纤及电缆(+35%),钢铁产品(+25%),光伏组件(从9.6%提高至25%),电动汽车(自2024年11月起,电动车恢复征收35%的进口关税)。

---

图:2019年以来中国牛肉进口激增70%以上 |

|

|

|

|

|

18:31 |

天然气飙升叠加交投清淡,欧洲基准债券收益率创一个月新高

由于一些事态发展表明,欧洲央行(ECB)明年不可能如此前预期的那样大幅放松货币政策,欧洲债券周五下跌,而流动性不足加剧了跌势。

截至发稿时,10年期德国(GER)国债收益率上涨7个基点,至2.40%,触及11月下旬以来的最高水平。截至发稿时,隔夜指数掉期(OIS)的定价显示,交易员预计,明年欧洲将降息4次,第五次降息的概率不到50%,低于上周的80%以上。

>>

瑞穗银行(Mizuho

Bank)的欧洲、中东和非洲宏观策略主管乔丹·罗切斯特表示:“这些走势是在市场交投十分清淡的情况下出现的,在这两周内,往往会延续12月的主题。天然气价格上涨可能是加剧抛售的一个因素,如果这导致通胀加剧,可能会压缩欧洲央行的降息空间。”他指的是,俄罗斯总统普京(Vlad-imir

Putin)日内早些时候表示,他认为俄乌欧管线不可能在短短几天内达成新协议,这意味着一个主要管线的供应即将中断,随后欧洲天然气期货飙升5%。

自12月初以来,10年期德国国债收益率已攀升约30个基点,有望实现2023年9月以来的最大月度涨幅。重新定价之际,交易员们正在下调对欧洲央行降息幅度的预期。 |

|

|

|

|

|

18:12 |

商品策略:中国关键经济指标进一步下滑引发了新的抛售而多头没有抵抗,国际铁矿石一举打穿100美元整数关口;可在当前水平部署连铁空单

铁矿石价格跌至五周多来的最低水平,且失守关键的100美元水平,因为中国(CN)工业利润数据疲软强调了不利的宏观和需求前景,而钢厂利润有所恢复对跌幅构成一定抑制。 铁矿石价格跌至五周多来的最低水平,且失守关键的100美元水平,因为中国(CN)工业利润数据疲软强调了不利的宏观和需求前景,而钢厂利润有所恢复对跌幅构成一定抑制。

截至发稿时,SGX铁矿石期货主力合约暴跌1.92%,至98.85美元;日内该合约平开,短时横盘后直线跳水,由中国国家统计局(NBS)公布的工业企业利润月报触发,多头并未在100美元关口构筑防线,随后跌幅进一步扩大。

工业企业利润月报显示,11月,该指标连续第四个月下降;1-11月,利润同比跌幅较上期扩大0.4个百分点,至4.7%,这使得该指标很可能在今年录得24年来最大的年度跌幅。不过,报告也显示,钢铁厂的利润有所反弹。

Mysteel的数据显示,247家钢厂高炉开工率78.71%,环比上周减少0.92个百分点。而全国刚才铁矿石库存总量升至9644.12万吨,环比增加72.42万吨。

>>

新湖期货的分析师表示:“港口库存显示铁矿石静态基本面延续紧平衡格局,价格上方压制主要来自市场对未来普遍谨慎的预期,下方支撑则来自钢厂冬储刚需补库,在当前估值中性的情况下,矿价上下两难、或将继续区间震荡等待矛盾积累。”

▌交易策略

>> 市场矩阵(MarketMatrix.net)的大宗商品分析师董力表示:

“9月底的飙升并迅速触顶以及随后的宽幅震荡基本上与股指同步,表明铁矿走势的更倾向于紧贴宏观前景而非自身市场基本面。尽管现在理论上应该是政策空窗期,但某些传闻或某些政策可能提前出台以限制股指的跌势,这也会对矿煤焦钢构成重大影响。最近的例子是路透上周3万亿特别国债的传闻。

宏观刺激前景,高估的话:货币政策部分,降息空间60BP,存款准备金率下调100BP;财政政策方面,赤字率4.0%/或增发1万亿国债,特别国债3万亿(其中1万亿用来补充国有大行资本),以及两大央企融资平台0.5万亿专项债。

我们认为,随着这些措施部署到位,足以让明年的宏观增长达到5%;然而,不足以对国内的钢铁需求构成支撑,而贸易壁垒增多增强的情况下出口也将不再构成压力释放的渠道(1亿吨)。换句话说,10亿吨钢铁产量似乎可以说绝对构成最后的峰值,尽快大举去产能势在必行。

操作上,可在当前水平【738元】做空DCE2509合约。”

---

图:中国需求下滑导致铁矿石今年暴跌近30% |

|

|

|

|

|

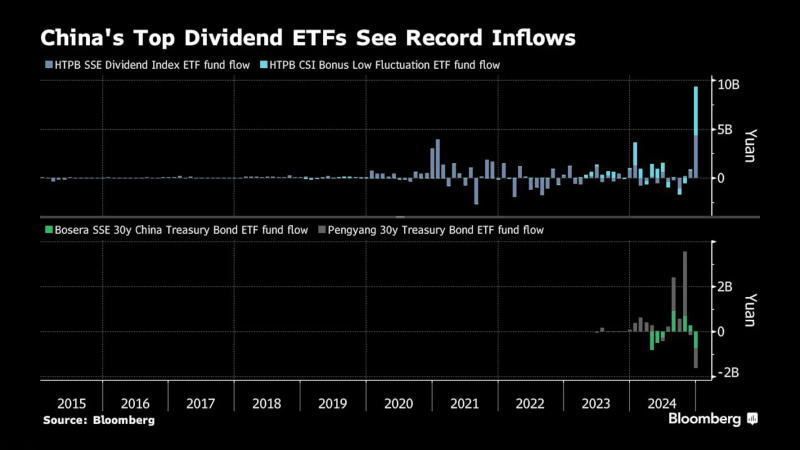

16:22 |

资金正在从固收转向股息股,且这一势头可能加速

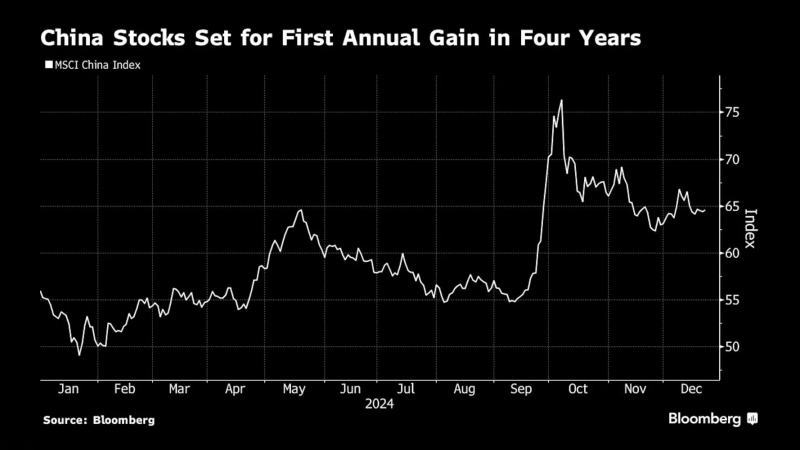

随着2024年接近尾声,中国(CN)投资者正在加倍押注股息股,流入追踪这一主题的两大ETF的资金流入量创下历史新高。 随着2024年接近尾声,中国(CN)投资者正在加倍押注股息股,流入追踪这一主题的两大ETF的资金流入量创下历史新高。

根据彭博社(Bloomberg)的数据,华泰柏瑞中证红利低波动ETF和华泰柏瑞上证红利ETF在12月分别吸引了44亿元和50亿元的资金流入,创下有记录以来的最高单月流入量。这两只基金是今年中国一系列股息ETF购买的最大受益者之一。

与此同时,最活跃的固定收益ETF出现了资金外流,这些ETF此前在中国人民银行(PBoC)持续放松货币政策的推动下录得十年来最大涨幅。

这一动态表明,一些投资者正在从国债转向股息股,以提高收益。一些机构指出,这种趋势将在未来几个月加速。

>>

国信证券的分析师孙翔表示:“通常以固定收益产品为主的保险基金面临着收益率太低的压力,他们可能会增加对高股息股票的敞口,以提高回报。”

对股息股ETF的抢购有过热的风险。华泰柏瑞恒生港股通高股息低波动ETF和国泰中证港股通高股息投资ETF周五均下跌10%,此前因基金溢价达到15%而短暂停牌。

上海证券交易所红利指数的远期股息收益率为5.4%,在2024年上涨了13%。

---

图:中国主要股息股ETF录得创纪录的资金流入 |

|

|

|

|

|

15:50 |

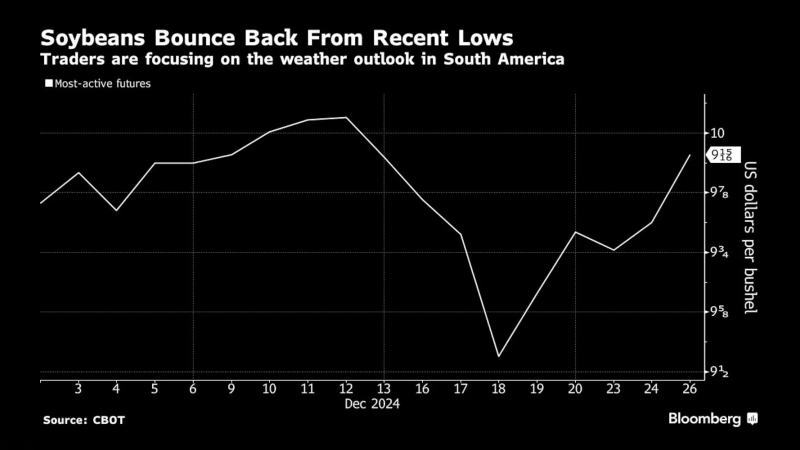

由于前景高度不确定,美豆的反弹在关键阻力水平前止步

芝加哥大豆期货在节后大幅上涨后周五回吐了部分涨幅,因为部分投资者认为前景似乎并不支持冲破关键阻力水平。 芝加哥大豆期货在节后大幅上涨后周五回吐了部分涨幅,因为部分投资者认为前景似乎并不支持冲破关键阻力水平。

大豆贸易商正在评估明年的前景,重点是南美的天气。在世界最大的供应商巴西(BRA),近乎理想的条件意味着农民有望迎来丰收。但在邻国阿根廷(ARG),天气预报显示干旱仍将继续,该国的一些作物的生长将面临压力。

在需求方面,特朗普(Donald

Trump)重返白宫后,可能会调整美国(US)的生物燃料政策;更重要的是,他可能发动对中国(CN)的贸易战(Trade

War)......这两点都将对宏观供需造成重大影响。

12月23日公布的美国最新每周数据显示,大豆出口需求强劲,检查量比去年同期高出56%。每周发货数据将于周五公布。

>> CHS

Hedging的分析师尼克·鲍门表示:“我们将观察中国或其他目的地在未来几天是否会出现新的出口,否则交易应该相当平静。”

截至发稿时,CBOT大豆主力合约下跌0.23%,报9.95美元,过去五个交易日中四个交易日收涨。

---

图:美豆期货近期大幅反弹 |

|

|

|

|

|

12:07 |

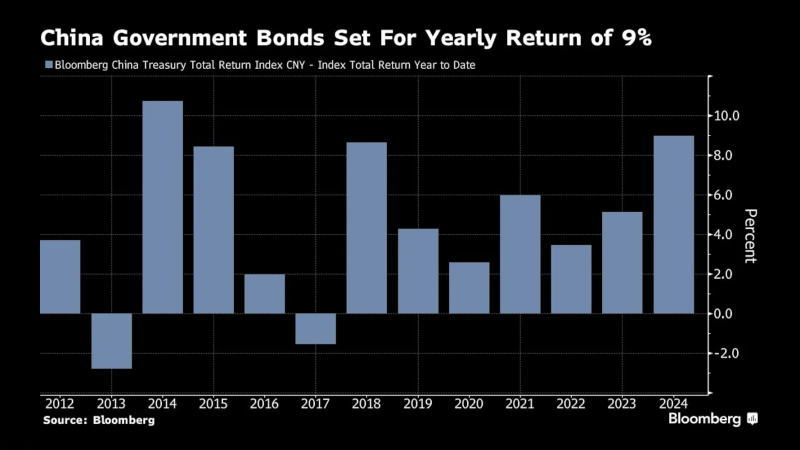

中国国债录得9%的年度总回报,创十年新高

中国(CN)政府债券的投资收益将创下十年来新高,当地基金经理和策略师预测2025年将进一步攀升。 中国(CN)政府债券的投资收益将创下十年来新高,当地基金经理和策略师预测2025年将进一步攀升。

根据彭博社中债总回报指数,2024年中国国债录得9%的总回报,这是自2014年以来的最高水平。自1月以来,基准10年期国债收益率暴跌84个基点,目前报1.71%。

今年,中国国债跑赢大盘,因为长期的经济疲软和消费支出放缓刺激了对货币政策放松的预期。天风证券、浙商证券和渣打银行(Standard

Chartered)预测,到2025年底,10年期国债收益率将降至1.5%-1.6%。

>> Bosera Fund

Management的固定收益投资总监张丽玲表示:“明年经济有很多不确定性,很大程度上取决于贸易冲突(Trade

Conflict)的发展和美元的走势。”该公司管理着297亿元人民币(41亿美元)的资产。

本周,由于对债务发行激增的担忧,反弹势头有所减弱。据路透社(Reuters)报道,政策制定者计划在2025年发行创纪录的3万亿元特别国债,远高于今年的1万亿元。此外,财政部(MOF)还重申了扩大赤字率和增加支出的承诺。

尽管如此,历史表明,当地债券市场有能力吸收增加的供应,特别是如果中国人民银行(PBoC)保持宽松立场,经济增长仍然疲软的话。

>> Fullgoal Fund

Management的投资组合经理朱正兴表示:“考虑到降息的前景,我们仍然对明年的债券持乐观态度。随着需求的不断增加,对本季度供应增加的最初担忧几乎没有影响市场情绪。债务供应增加可能只会影响收益率曲线(Yield Curve)的形态,而不是收益率的方向。尽管收益率较低,但中国债券仍作为避险资产提供价值。很少有资产能保证在通货紧缩的环境中不会亏损。”该公司管理着745亿元人民币的资产。

---

图:中国国债录得9%的年度总回报 |

|

|

|

|

|

09:35 |

工业利润月报解读:宏观通缩条件下,工业利润连续第四个月下滑

中国(CN)的核心经济指标

- - 工业企业利润 - -

连续第四个月下降,表明一系列刺激措施尚未有效遏制企业盈利下滑的势头。

中国国家统计局(NBS)周五公布的工业企业利润月报显示,1-11月,利润同比跌幅扩大0.4个百分点,至4.7%;11月,利润同比下降7.3%,较上月收窄2.7个百分点

- - 相比之下,8月子10月的单月利润同比降幅分别为-17.8%,-27.1%和-10%。

“随着现有政策的有效实施,一揽子增量政策的加速出台,以及政策组合的持续效果,规模以上工业生产稳步增长,”国家统计局统计学家于维宁说。

>>

大华银行(UOB)的研究主管孙德健表示:“工业企业面临的利润持续下降,中国通货紧缩的环境中,这不足为奇。鉴于已经宣布了一系列刺激措施,中国经济的最糟糕时期已经过去。我认为该指标基本上刚刚触底,现在正在反弹。”

尽管自9月下旬以来出台了一系列刺激措施,但中国最近的经济数据表明,在消费需求疲软和房地产市场长期低迷的条件下,这个世界第二大经济体仍处于通缩循环中。

11月,中国消费者价格指数(CPI)降至五个月一来的最低水平,而进出口数据也低于预期。同时,最新的零售销售数据也令人失望。

然而,一些部门已经显示出复苏的迹象,制造业活动连续两个月扩张,并在11月创下五个月新高。

本月早些时候,决策层宣布了明年的政策定位,即“适度宽松的”货币政策立场和“更积极”的财政政策立场,经济学家预计可能择机出台的的措施预计包括,降息40-60个基点,降准100个基点,赤字率升至4.0%,特别国债发行升至创纪录的3万亿。

基于这些动态,世界银行(World

Bank)周四上调了中国今年和明年的增长预测,预计将分别增长4.9%和4.5%。不过该机构预计,房地产和消费部门的状况可能要到明年年底才会好转。 |

|

|

|

|

|

09:30 |

中国国家统计局(NBS)工业企业利润月报

[官方报告]

[官方解读] |

前值 |

增减 |

公布值 |

|

● 中国1-11月规模以上工业企业利润年率(%) |

-4.3 |

-0.4 |

-4.7 |

|

● 中国11月规模以上工业企业利润年率(%) |

-10.0 |

+2.7 |

-7.3 |

|

|

|

|

|

07:55 |

会议摘要解读:植田和男掌权以来的第一张反对票是如何产生的?

日本央行(BoJ)表示,尽管上周政策会议上多数成员的谨慎观点主导了按兵不动的决策,但下月加息仍有可能加息。 日本央行(BoJ)表示,尽管上周政策会议上多数成员的谨慎观点主导了按兵不动的决策,但下月加息仍有可能加息。

周五发布的12月18日至19日会议意见摘要显示,在关于下一步行动时机展开的热烈讨论中,董事会成员既有支持加息的观点,也有支持在观望一段时间一监测工资谈判动态以及美国当选总统特朗普(Donald

Trum-p)领导下的美国(US)经济动态的观点。

一位董事会成员表示:“该行可能会在不久的将来决定提高政策利率,但此时该行有必要保持耐心,在美国经济不确定性上升之际监测动态。”摘要没有具体说明每条评论出自哪位委员。

在摘要发布之际,日本央行观察人士正在寻找线索以评估该货币当局将在1月还是3月加息。

植田和男行长最近的谨慎言论引发了人们对央行可能提前加息的怀疑。截至发稿时,美元兑日元升至五个月新高,部分原因是市场对提前加息的押注减少,这也引发了财务大臣对投机者的口头警告。

摘要中关于加息必要性的几点意见表明,不仅仅是董事会主要鹰派成员田村直树在12月推动加息。田村在上周的会议上正式提出加薪,但被否决了。

一位成员表示,鉴于日元贬值可能推高通胀势头,“央行有必要先发制人地调整货币宽松程度”。

另一种观点还指出,有必要在短期内采取行动,称日本央行正处于“应当稍稍松开货币宽松油门的阶段,以便在必要时能够减速,同时避免急刹车”。

这些评论与植田上周的言论形成鲜明对比,当时他强调的是需要更多时间监测国内外发展。

不过,支持维稳肯定仍然是多数意见。一位成员表示:“由于有必要使用数据确认国内外经济改善的进展,央行暂时维持当前的货币政策是合适的。”

另一种观点认为,由于进口价格保持稳定,日元套息交易头寸没有过度增加,因此上行价格风险不足以要求现在加息。

上周,在日本央行鸽派维稳和美联储(Fed)鹰派降息后,日元大幅下跌。

田村在上周的会议上提出的加息提议是自去年4月植田执掌该行以来的第一个异议。田村表示,日本的经济数据与日本央行的预测一致,价格上行风险正在增加。这一观点与大多数经济学家一致。彭博社(Bloomberg)调查的经济学家中,约86%的受访者表示日本的经济状况要求本月加息。

截至发稿时,隔夜指数掉期(OIS)的定价显示,交易员预计,1月加息的可能性为42%,3月加息的概率达到72%。

摘要中的一种观点暗示,日本的政治局势是日本央行密切关注的一个因素。该委员指出,在税收和财政政策存在高度不确定性,这是维持政策不变的原因。

许多经济学家表示,日本央行本月没有采取行动,因为担心在首相石破茂的少数派政府与反对党通过常规预算和税收改革方案时如履薄冰,可能会出现意外情况。

目前尚不清楚这些政治阴霾是否会在1月23日至24日日本央行的下一次政策会议上及时消散。

---

图:日元疲软使通胀的上行压力得以保持 |

|

|

|

|

|

07:55 |

CPI报告解读:核心通胀加速,对日本央行尽早加息提供了支持

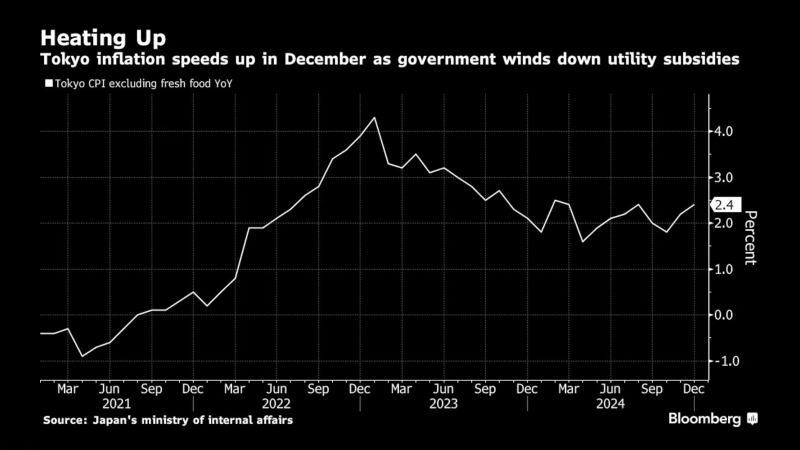

12月,东京的通胀率连续第二个月加速,而劳动力市场仍然紧张,这一组数据意味着日本央行(BoJ)即使在明年年初加息也是合理的。 12月,东京的通胀率连续第二个月加速,而劳动力市场仍然紧张,这一组数据意味着日本央行(BoJ)即使在明年年初加息也是合理的。

日本总务省(MIC)周五公布的东京消费者价格指数(CPI)数据显示,12月,东京不包括新鲜食品和能源核心CPI同比上涨2.4%,较上月加速0.2个百分点。

东京的数据是全国通胀的领先指标。其他数据显示,11月劳动力市场保持紧张,失业率保持在2.5%不变,而工厂产出在9月和10月强劲增长后,11月的降幅度低于预期。零售销售也强于预期。这一组数据表明,经济已经不需要央行继续采取超宽松立场,但也不一定促使央行在下个月加息,因为现在的主要问题在外部而非内部,这意味着央行宁愿到最后一刻才考虑是否行动。

>>

日兴证券(SMBC

Nikko Securities)的高级经济学家宫前幸也表示:“日本央行可能会在1月至3月之间做出决定,具体取决于工资谈判的发展。从外部来看,特朗普(Donald

Trump)的目标是重振美国(US)制造业。因此,美国经济肯定会有一些积极的动态。但征收关税通常对全球经济不利,尤其是对制造业造成下行压力。”

>>

彭博经济研究所(Bloomberg

Economics)的经济学家木村太郎表示:“我们仍然坚信,日本央行明年将在1月、4月和7月三次分别加息25个基点,将目标利率从现在的0.25%上调至1.0%。”

---

图:随着政府减少对公用事业的补贴,东京12月的通胀加速上升 |

|

|

|

|

|

07:50 |

日本经产省(METI)制造业工业生产预测指数 [官方报告] |

前值 |

增减 |

公布值 |

|

● 日本12月工业生产未来1个月月率预估(%) |

-2.2 |

+4.3 |

2.1 |

|

● 日本12月工业生产未来2个月月率预估(%) |

-0.5 |

+1.8 |

1.3 |

|

|

|

|

|

07:50 |

日本经产省(METI)零售销售月报(MRT)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 日本11月未季调零售销售年率(%) |

1.6 |

1.7 |

2.8 |

|

● 日本11月季调后零售销售月率(%) |

0.1 |

0.6 |

1.8 |

|

|

|

|

|

07:50 |

日本经产省(METI)工业生产统计报告(IOS)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 日本11月未季调工业产出年率初值(%) |

1.4 |

-3.6 |

-2.8 |

|

● 日本11月季调后工业产出月率初值(%) |

2.8 |

-3.4 |

-2.3 |

|

|

|

|

|

07:30 |

日本总务省(MIC)劳动力市场调查报告(LMS)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 日本11月失业率(%) |

2.5 |

2.5 |

2.5 |

|

● 日本11月求才求职比 |

1.25 |

1.25 |

1.25 |

|

|

|

|

|

07:30 |

日本总务省(MIC)东京消费者价格指数(CPI)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 日本12月东京CPI年率(%) |

2.6 |

2.9 |

3.0 |

|

● 日本12月东京CPI月率(%) |

0.4 |

- |

0.5 |

|

● 日本12月东京不包括新鲜食品核心CPI年率(%) |

1.9 |

- |

2.4 |

|

● 日本12月东京不包括新鲜食品和能源核心CPI年率(%) |

2.2 |

2.5 |

2.4 |

|

|

|

|

|

02:13 |

普京:俄乌欧管道天然气

运输的替代协议不可能在接下来几天达成

俄罗斯总统普京(Vladimir

Putin)表示,任何通过乌克兰(UKR)运输俄罗斯(RUS)管道天然气的新协议都将充满挑战。

他周四在圣彼得堡的新闻发布会上表示:“目前没有合同,不可能在三到四天内达成协议。”

普京说,有各种各样的提议,比如让匈牙利(HUN)、斯洛伐克(SVK)、土耳其(TUR)或阿塞拜疆(AZE)接手通过乌克兰运输的天然气的控制权;但是每种提议都无法实施,因为俄罗斯天然气工业股份公司(Gazprom)已经签署了长期合同,这些合同很难变更。

乌克兰总统弗拉基米尔·泽连斯基本月早些时候表示,只要战争继续,乌克兰就不会允许俄罗斯天然气通过其领土,除非保证克里姆林宫不会从中获得经济利益。

俄罗斯和乌克兰之间现有的天然气运输合同将于本月到期。包括斯洛伐克在内的少数欧洲国家仍严重依赖这一供应。

另外,普京表示,乌克兰国家石油天然气公司提出俄气未全额支付过境服务费用的诉讼是迅速达成协议的另一个障碍。他说,这项诉讼必须撤回。

普京表示,俄罗斯可能会考虑其他路线,并准备在华沙政府允许的情况下立即开始通过波兰(POL)向欧洲供应天然气。 |

|

|

|

|

|

23:50 |

机构按兵不动而散户买气旺盛,美股先抑后扬继续向北突进

美国(US)股市周四开盘短暂大跌后迅速收复失地,一些策略师指出,机构投资者在当前水平仍不愿动手,但散户的买气仍然旺盛。

截至发稿时,标准普尔500指数下跌0.05%,报6037点;日内平开后短时小幅冲高,随后直线跳水,最大跌幅触及0.5%以上,随后展开V型反弹,并收复了全部跌幅。此前,该大盘指数已经连续三个交易日大幅反弹,收复了美联储(Fed)鹰派降息引发的全部跌幅。

目前美国股市已进入所谓圣诞老人升浪(Santa

Claus Rally)的时间范围 - - 一年的最后五个交易日和次年的前两个交易日 - -

历史数据显示,这个时段的历史平均涨幅为1.3%,远超平时0.3%的七日平均涨幅。

>> 瑞银全球财富管理公司(UBS

Global Wealth Management)的高级投资组合经理迈克尔·津恩在CNBC的节目中表示:“圣诞老人升浪可能会继续发展。我们拭目以待,也可能会很艰难。这是一年中昏昏欲睡的时候。机构并没有进行交易。市场更多地是由散户驱动的。因此,年底发生的事情不一定是1月和2月走势的指标。”

日内早些时候,美国劳工部(DoL)公布的申领失业保险金人数周报(UIWC)显示,

截至12月21日当周,初请失业金人数较上周减少0.1万,至21.9万;截至12月14日当周,续请失业金人数较上周增加3.6万,至191万,为2021年11月13日以来的最高水平。这种数据理论上不会,实际上也没有引发任何市场波动。

本月以来,标准普尔500指数的涨幅仅为0.06%,蓝筹和中小盘板块的近4%的跌幅被科技成长板块的涨幅所抵消,特斯拉(Tesla)、苹果(Apple)和谷歌(Alphabet)涨幅领先。 |

|

|

|

|

|

22:26 |

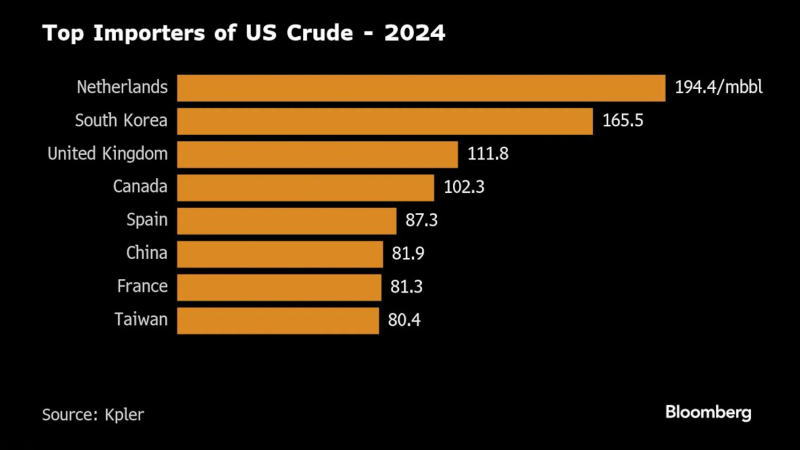

需求减弱加上购买转向,中国对美国的石油进口暴跌近50%

今年,美国(US)对中国(CN)的原油出口暴跌近50%,因为中国的总需求下降的同时从包括俄罗斯(RUS)和伊朗(IRN)在内的其他国家购买了更多的原油。 今年,美国(US)对中国(CN)的原油出口暴跌近50%,因为中国的总需求下降的同时从包括俄罗斯(RUS)和伊朗(IRN)在内的其他国家购买了更多的原油。

根据Kpler的数据,今年美国对中国的石油出口量暴跌至8190万桶,比去年的15060万桶下降了46%。使中国从美国原油买家的排名从去年的第二名降至第六名。

中国经济增长放缓,电动乘用车(EV)和液化天然气(LNG)卡车的份额迅速增加,导致其原有需求大幅下降,总体进口较去年下降了7.2%。中国需求的疲软是推动今年全球油价下跌的主要因素,其2025年的需求前景也是市场的首要关切。

Kpler的数据显示,中国的石油进口来源也发生了一些变化,海运石油的26%来自俄罗斯、伊朗和委内瑞拉(VEN),高于一年前的24%。总体而言,该国仍然主要依赖中东,约占海运石油进口的60%。

与此同时,俄乌战争(The Russia-Ukraine War)爆发后的这三年,欧洲

大幅切断了对俄罗斯的石油进口,取代亚洲成为美国石油最大的买家。

Kpler的数据显示,按国家排名,荷兰(NED)是美国石油的最大进口国,2024年进口量高达1.94亿桶,比去年增长12%。韩国(KOR)是第二大进口国,为1.66亿桶。

---

图:2024年主要美国原油进口国排名 |

|

|

|

|

|

21:30 |

美国劳工部(DoL)申领失业保险金人数周报(UIWC)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 美国截至12月21日当周初请失业金人数(万) |

22.0 |

22.4 |

21.9 |

|

● 美国截至12月21日当周初请失业金人数四周均值(万) |

22.5 |

- |

22.6 |

|

● 美国截至12月14日当周续请失业金人数(万) |

187.4 |

188.0 |

191.0 |

|

|

|

|

|

18:18 |

俄罗斯拒绝

了特朗普关于乌克兰停战的呼吁,但准备进行谈判

俄罗斯(RUS)拒绝了即将上任的美国总统特朗普(Donald

Trump)提出的在乌克兰(UKR)立即停火的呼吁,同时表示俄方已准备好就一项旨在结束近三年战争的持久和平协议举行谈判。

俄罗斯外长谢尔盖·拉夫罗夫在周四的一场新闻发布会上表示:“停火是死路一条”,乌克兰会利用停火来增强其军事力量。“我们需要有决定性的、具有法律约束力的协议,这些协议将为确保俄罗斯联邦的安全以及当然还有我们邻国的合法安全利益。”

随着俄罗斯在战场上稳步推进,乌克兰处于守势,特朗普及其顾问已释放信号,暗示俄罗斯总统普京(Vladimir

Putin)可以继续实际控制俄罗斯军队所占领的近20%的乌克兰领土。乌克兰总统弗拉基米尔·泽连斯基也软化了立场,暗示其政府可以通过外交手段收复领土。

莫斯科还要求乌克兰正式放弃加入北大西洋公约组织的诉求,并同意对其军队规模加以严格限制,而基辅方面已坚决拒绝了这些条件。

拉夫罗夫说:“我希望特朗普政府关注冲突的根源。正如普京总统所说,我们已准备好审视任何严肃、具体的提议。” |

|

|

|

|

|

17:39 |

股指策略:随着以特斯拉为首的超级大盘科技股再次推动标普指数脱离回调,加上进入圣诞老人升浪的时间范围,可在当前水平建立新多单

美国(US)股指期货在欧洲时段小幅下跌,表明节前的连续大幅反弹使股指达到一个关键阻力位之际,主动抛盘暂时构成主导。 美国(US)股指期货在欧洲时段小幅下跌,表明节前的连续大幅反弹使股指达到一个关键阻力位之际,主动抛盘暂时构成主导。

截至发稿时,标普期货主力合约下跌0.15%,至6088点;自上周五盘中最低跌至5866点旋即展开反弹之后,大盘股市已经连续三个交易日上涨,累积涨幅高达近3.8%,而这一轮反弹再次是由七巨头(Magnificent

7)推动的,最突出的是特斯拉(Tesla)其周二涨幅高达7.4%,12月涨幅扩大至34%,而11月和12月两个月的涨幅达到了恐怖的73%

- - 这主要是由特朗普(Donald

Trump)赢得大选驱动的交易,特斯拉老板是候任总统的亲密顾问,在大选决胜时期对于巩固选情优势发挥了重大作用。

目前,美国股市已经进入“圣诞老人升浪(Santa

Claus Rally)”的时间范围 - - 年底最后五个交易日和次年前两个交易日 - -

多数市场参与者预计,进一步上涨是大概率事件,而这可能意味着很快将创新高。

>>

LPL Financial的策略师亚当·特恩奎斯特表示:“自1950年以来,标准普尔500指数在圣诞老人升浪时期的平均涨幅为为1.3%,远远超过了市场七天平均0.3%的涨幅。当圣诞老人升浪斩获高于平均涨幅的情况下,1月的涨幅平均涨幅为1.4%,年平均涨幅为10.4%。”

一些机构呼吁保持克制,毕竟市场距离历史高位仅一步之遥。

>>

Bespoke Investment Group的联合创始人保罗·希基表示:“有很多好的事情需要评估,但我认为与此同时,我希望投资者保持克制,因为市场已经反弹。”

▌交易策略

>> 市场矩阵(MarketMatrix.net)的股指分析师赵曙表示:

“正如我们一再指出的那样,美股并不存在重大修正风险和空间,任何回调都购买买入机会,尤其深度回调,原因简单 - -

其势头是受到宏观和企业盈利增长这种基本面因素支撑的。相比之下,如果只能投资股票,美国以外其他市场都存在明显的宏观和企业盈利增长阻力,反而构成风险。

我们预计,由于已经进入‘圣诞老人升浪’的时间范围,做多的动力只会更大,大概率会在这个期间创下新高 - -

即使无法创下新高,随之而来的是‘一月效应(January

Effect)’,又有季节性利多动力注入。

操作上,可在20日均线下方【6080】建立新多单;而此前提出的中长期战略多单都可继续持有。”

---

图:七巨头继续上冲 |

|

|

|

|

|

17:00 |

世界银行上调了对中国今年和明年的经济增长预测

世界银行(World

Bank)上调了中国(CN)2024年和2025年的国内生产总值(GDP)增长预测,反映了最近的政策调整。该机构预计,2024年中国GDP增长4.9%

- - 此前预测为4.8%;2025年增长4.5% - - 此前预测为4.1%。

在《复苏需求,重拾动力(Reviving

Demand, Regaining Momentum)》专题报告中,世行表示:

自2024年第二季度以来,由于国内需求低迷,中国的GDP增长已经放缓。房地产行业仍是拖累经济活动的主要因素,尽管制造业投资增长9.6%,基础设施投资增长11.4%,但7-11月房地产投资实际同比萎缩11.5%。随着被压抑的服务需求开始消退,消费增长也有所减弱。房价下跌和收入增长缓慢也打压了消费者信心。7月至11月零售额同比增长2.8%,约为2019年增长率的一半。疲软的国内需求反映在持续的低通胀上,7月至11月的平均核心CPI通胀率同比仅为0.3%。尽管存在这些不利因素,中国在2024年前三个季度仍保持了4.8%的强劲增长。

为应对内需放缓,中国政府采取了渐进式的政策刺激措施,在短期增长支持与长期去风险目标之间取得平衡。尽管货币政策有所放松,但其影响受到信贷需求低迷的限制。尽管降低了首付比例和抵押贷款利率,政府出资购买住房库存,并向开发商提供流动性支持,但面对住房需求低迷,房地产行业仍然疲软。3000亿元人民币(占GDP的0.2%)的消费者以旧换新和设备升级计划对消费和投资产生了促进作用,但预计影响相对温和且短暂。一个10万亿元人民币(占GDP的8%)的五年地方政府预算外债务置换计划,有望在短期内提高透明度,降低预算外债务违约风险,但不构成释放需求的重大刺激。

......

考虑到近期政策放松和出口强劲的影响,将今年和明年的增长预测分别上调了0.1和0.4个百分点。预计到2025年,家庭收入增长放缓以及房价下跌带来的负财富效应将对消费产生拖累。预计对房地产行业的政策支持将对住房需求起到一定的提振作用,并有助于降低库存,但预计房地产行业要到2025年末才会出现好转。不确定性增加以及盈利能力下降将抑制制造业投资,而公共支出将支撑基础设施投资。预计内需疲软将使2024年消费者物价通胀率维持在较低水平,为0.4%,之后到2025年将小幅上升至1.1%。 |

|

|

|

|

|

15:16 |

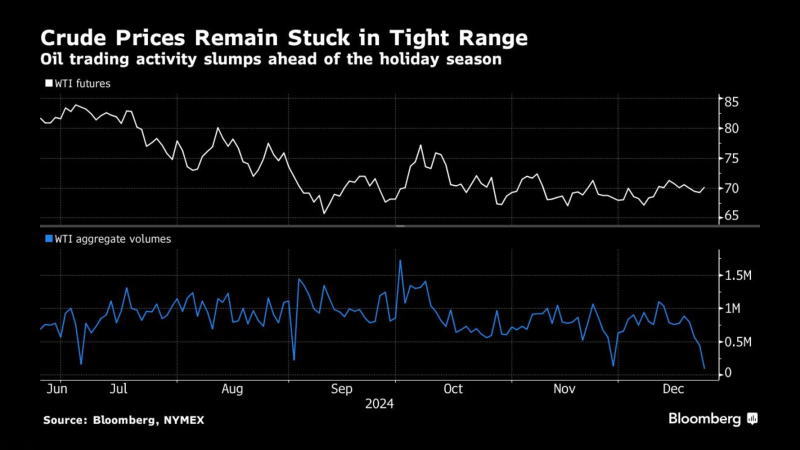

原油策略:对中国明年出台史上最大规模刺激措施的预期增强,油价连续第三个交易日反弹,但目前多空力量实际上处于均衡状态,可在120日均线上方建立新空单

国际油价延续涨势,因美国(US)原油库存下降表明当前需求状况并没有那么糟糕,而中国(CN)明年可能推出前所未有的财政刺激措施提振了需求前景。 国际油价延续涨势,因美国(US)原油库存下降表明当前需求状况并没有那么糟糕,而中国(CN)明年可能推出前所未有的财政刺激措施提振了需求前景。

截至发稿时,WTI原油主力合约上涨0.13%,至70.18美元。在上周五盘中大幅下探后,油价已经连续三个交易日反弹。

周三,国务院公布声明称,将放宽地方政府债券使用的范围和项目审批,此举旨在促进经济增长。此前,路透(Reuters)周二报道称,中国明年将部署3万亿元人民币(4110亿美元)的特别国债,规模创历史新高;而财政部(MOF)表示将加大、加快财政支出落实。月初,政治局和中央经济工作会议表示,将采取“适度宽松”的货币政策立场和“更加积极”的财政刺激政策立场。

美国石油协会(API)周三公布的每周统计公报(WSB)显示,截至12月20日当周,原油库存骤降320万桶,为连续第五周下降,降幅远超预期;同时,馏分油库存也大降247万桶。不过,汽油库存意外飙升392万桶,而预期是减少274万桶。

>>

Pepperstone

Group的研究主管克里斯·威思顿表示:“在一年中的这个时候,对价格走势过度解读显然要谨慎行事,但那些仍在市场上下单的人是净买入者,这得益于美国原油库存降幅大于预期的迹象,市场上也有关于为明年初中国可能出台的政策举措进行头寸部署的传闻。”

>>

IG Asia的市场策略师叶俊荣表示:“市场再次怀疑特朗普(Donald

Trump)所说的话会有多少得到落实。12月最后两周没有重大数据和事件,可能会让油价稳定下来。”

>> 乐天证券(Rakuten

Securitie)的大宗商品分析师吉田悟表示:“对中国刺激措施的预期正在支撑市场。预计特朗普下个月就任总统后对石油的需求增长将加速,这也推高了油价。”

▌交易策略

>> 市场矩阵(MarketMatrix.net)的能源分析师褚亮表示:

“正如我们在上份报告中指出的那样‘随着油价跌势形成而在50日均线获得支撑,我们认为,多空力量达到更均衡的状态;任何2美元级别的上下行都是可能和合理的,而任何大幅度能够持续数日的价格波动则需要强力事件驱动。【71.55美元】的空头头寸可继续持仓,如果出现重大利多事件则坚决平仓。’

最近几个交易日尽管反弹,但波动进一步收窄,也没有出现实质性利多......因此,我们仍然认为,多空处于更均衡的状态,无涉方向选择。操作上【71.55美元】空单可继续持有;如果已经平仓,可在120均线上方【71.20美元】建立新空单。”

---

图:油价的波动区间进一步收窄 |

|

|

|

|

|

13:36 |

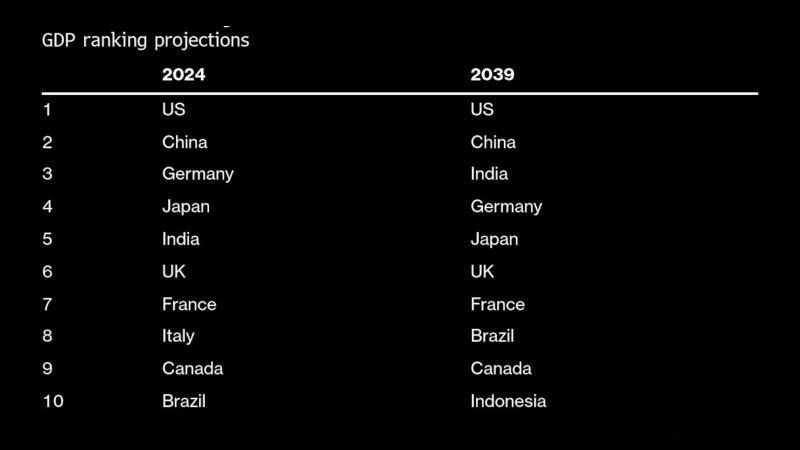

展望:未来15年,英国经济将保持其全球第六的地位

根据智库的预测,英国(GBR)将在未来15年缩小与德国(GER)的差距,保持其全球第六大经济体的地位。 根据智库的预测,英国(GBR)将在未来15年缩小与德国(GER)的差距,保持其全球第六大经济体的地位。

经济与商业研究中心(CEBR)预测,到2039年,英国和法国(FRA)将分别保持第六和第七的位置,而德国、意大利(ITA)和西班牙(ESP)的排名将下滑。

本周的官方数据显示,自工党政府7月上台以来,经济停滞不前,最后一个季度预计将不限不佳,并延续到2025年。

首相基尔·斯塔默将对CEBR的乐观评估表示欢迎。斯塔默希望,他通过一系列预算改革、住房建设和公共投资,该国将在七国集团(G7)实现最快的增长,最终将在工党开局艰难后带来持续的回报。

然而,CEBR表示,英国与欧元区国家此消彼长并不是因为英国情况更好,而是后者情况更差。报告称:“虽然这一前景明显好于法国和德国等主要欧洲国家,但这反映了欧元区(Euro

Area)经济体的前景相对较差,而不是英国的增长强劲。”

CEBR预计,15年后,德国将比英国的国内生产总值(GDP)高出20% - -

目前为31%;而法国与英国GDP的差距将扩大至25%。

CEBR表示,工党的增税将意味着短期内经济增长放缓,但预计从长远来看,趋势增长率将达到1.8%。

该机构预计15年后美国(US)将保持其作为世界最大经济体的地位,产出方面继续与中国(CN)继续保持一定距离。

---

图:2039年主要经济体的GDP排名预测 |

|

|

|

|

|

12:50 |

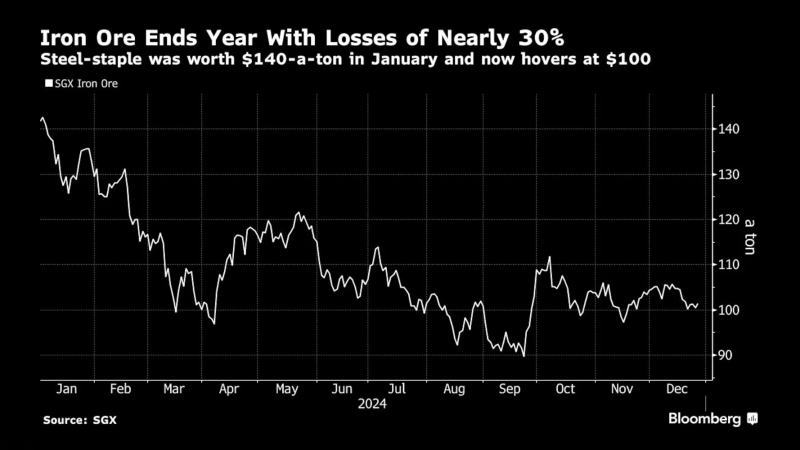

随着一些钢厂补充库存,铁矿石价格小幅反弹

铁矿石价格上涨,因为一些中国(CN)钢铁厂开始补充库存。 铁矿石价格上涨,因为一些中国(CN)钢铁厂开始补充库存。

截至发稿时,SGX铁矿石期货主力合约上涨0.55%,至101.65美元;本周,该合约曾两次在盘中跌穿100美元整数关口。

根据中国钢铁工业协会的数据,主要钢铁厂的产量已降至约三个月来的最低水平。不过,一些钢铁厂开始补充库存,尽管力度不及预期,但这与港口库存小幅下降构成弱平衡。

对于短期市场前景,华联期货表示,目前宏观政策真空期叠加铁矿基本面趋弱,预计矿价偏弱震荡。

---

图:从140美元跌至100美元,铁矿石全年跌幅接近30% |

|

|

|

|

|

23:18 |

资深策略师:特朗普的关税议程对总体通胀的影响有限

Infrastructure Capital Management的首席执行官杰伊·哈特菲尔德表示,美国当选总统特朗普(Donald

Trump)的关税政策可能带来的通胀压力将全部或部分被美元上涨带来的反通胀影响所抵消,因此总的通胀影响应该没有目前市场定价显示的那么大。

他在接受CNBC采访时表示:“总的来说,投资者对增长过于乐观,对通胀过于悲观。投资者担心关税会引发通货膨胀,这有点不合理,但美元已经抵消了所有可能的

- - 或大部分可能的 - - 价格上涨。”

他举例说:“如果特朗普政府将所有进口商品的关税提高10%,而美元升值10%,这意味着对总体通胀不会产生任何重大影响。”

特朗普胜选以来,已经对中国(CN)、加拿大(CAN)和墨西哥(MEX)发出了关税威胁。部分受此刺激,美国(US)国债收益率涨幅持续扩大。截至发稿时,基准10年期美国国债收益率为4.613%,而在选举日收盘时为4.310%。 |

|

|

|

|

|

20:30 |

诺瓦克:俄罗斯可以通过其他路线对欧洲出口天然气

俄罗斯副总理诺瓦克(Alexander

Novak)表示,俄罗斯(RUS)准备继续通过其他几条路线向欧洲出口天然气,而通过乌克兰(UKR)的管道将会在年底停运。

他周三在接受当地媒体采访时表示:“基辅和欧盟(EU)当局有权就天然气运输的未来达成一致。反过来,我们一直表示,我们准备继续供应天然气,而不仅仅是通过现有的管道。”

过境乌克兰的管道天然气供应即将结束,这对一些中欧国家来说是个麻烦,对斯洛伐克(SVK)的冲击尤其大,该国严重依赖俄罗斯管道天然气。乌克兰总统弗拉基米尔·泽连斯基表示,除非他保证克里姆林宫在战争期间不会获得天然气出口收入,否则乌克兰不会允许俄罗斯产天然气过境其领土。

诺瓦克表示,尽管面临政治压力,但“俄罗斯天然气在价格和时间方面对地区买家更具吸引力”。 |

|

|

|

|

|

19:29 |

中国扩大地方专项债适用范围并简化审批程序

北京允许地方政府扩大地方政府专项债券的适用范围,同时简化审批程序,以更好地利用这一重要公共资金来推动经济发展。

政府在周三的一份文件中表示,地方政府将可以投资不在“负面清单”上项目。这份清单包括不产生任何回报的项目、政府大楼、巨型雕塑和商业地产等。

包括广东等一些最大的省级经济体在内的11个地区将获准审批项目。过去,所有地方政府在出售债券之前都需要获得国家最高经济规划机构和财政部的批准。

北京已将提振内需作为2025年经济工作的首要任务,因为出口的强劲增长受到与美国(US)可能爆发第二次贸易战(Trade

War)的威胁。即使在北京承诺更加关注消费之后,政府投资仍然是推动增长的关键杠杆,因为人们的消费意愿仍然疲软。

在过去十年中,地方政府特别债券已发展成为基础设施项目的主要资金来源。但随着整个经济的投资回报下降,各地区越来越难以找到符合北京标准的合适项目。今年地方政府债券的销售放缓,这意味着对经济增长的支持减弱。

国务院的指导方针还允许债券在用作股权资本时占项目总投资的更大比例。包括信息技术、老年护理和儿童保育在内的更多领域有资格投资。 |

|

|

|

|

|

18:06 |

随着对中国的供应激增,俄气的销售收入超过预期

俄罗斯天然气工业股份公司(Gazprom)表示,2024年天然气销售收入预计将超过其自身预测。

副首席执行官法米尔·萨德戈夫周二在Telegram的一份声明中表示:“天然气销售收入将达到4.6万亿卢布(458亿美元),比预期多出1550亿卢布。”

该公司去年报告了自1999年以来的首次年度亏损,因天然气价格下跌和乌克兰(UKR)和俄罗斯(RUS)的战争导致其对欧洲的天然气出口与上年相比大幅下滑。而据彭博社(Bloomberg)计算,今年到目前为止,俄罗斯对该欧洲大陆的天然气出口量比2023年同期增长了13%以上,达到297亿立方米。

然而,天然气管道过境乌克兰的协议将于本月底到期,而俄罗斯和乌克兰领导人已经排除了续签协议的可能性,这意味着明年对欧洲的管道天然气出口可能将比今年下降50%。

今年,俄气对中国(CN)的管道天然气出口量将首次超过对欧洲的出口,欧洲曾是其最大的单一市场。

彭博社根据海关数据和俄罗斯经济部的数据计算得出,1月至11月,俄罗斯通过西伯利亚力量向中国供应了近285亿立方米天然气,同比增长40%。 |

|

|

|

|

|

13:50 |

植田和男:仍须监测状况和风险,以评估适当的加息时机

行长植田和男在最新的讲话中重申需要继续监测经济风险,从而避免发出日本央行(BoJ)下个月可能加息的明确信号。 行长植田和男在最新的讲话中重申需要继续监测经济风险,从而避免发出日本央行(BoJ)下个月可能加息的明确信号。

他周三在东京的一次商业会议上表示:“调整货币政策宽松程度的时机和速度将取决于经济活动和物价的发展以及未来的金融状况。我们需要适当关注国内外各种风险因素,并研究这些因素将如何影响日本(JPN)经济活动和物价的前景,以及实现央行预测的可能性。”

此前,植田上周表示,央行可能会在加息前等待更长时间,这一观点令投资者感到惊讶,他们预计,如果日本央行在12月的会议上不采取行动,日本央行将在1月加息。美国当选总统特朗普(Donald

Trump)的政策立场是植田当时提到的不确定因素之一。这位行长出人意料的鸽派基调导致日元跌势加速,并引发了日本财务省(MoF)对单边和投机性货币走势的警告。

植田表示,随着日本向实现稳定的2%通胀率过渡,日本央行将通过将利率保持在低于中性水平(R-Star)来维持宽松的金融环境,以坚定地支持经济。他说:“我们必须确保日本经济不会回到通货紧缩或低通胀的环境。”

日本央行在12月的政策会议上将基准利率维持在0.25%。在周三的演讲中,植田表示,他有很多事情要关注,他表示希望看到更多数据来衡量年度春季工资谈判的势头和美国(US)经济的前景。他说:“就日本经济而言,短期内的一个关键问题是年度春季劳资双方工资谈判将如何发展。”

日本央行在3月实施了17年来的首次加息,就在几天前,日本最大的工会联合会和雇主之间今年年度薪酬谈判的初步结果公布。

尽管如此,一些经济学家和政策制定者已经觉得,日本央行已经为下一次加息做好了准备。日本的通胀率在两年半的时间里一直保持在或高于日本央行的目标水平,经济继续温和复苏。在上周的政策会议之前,约86%的日本央行观察人士表示,经济状况证明在这次会议上加息是合理的。

日本央行政策委员会主要鹰派成员田村直树上周建议加息。他表示,经济与日本央行的预测保持一致,上行风险增加。

加息也可能缓解日元的一些下行压力,日元正接近今年早些时候政府干预市场的水平。2024年到目前为止,东京已经动用了近1000亿美元出别来支撑日元。

对石破茂首相的少数派政府获得年度预算支持的担忧也可能是央行政策制定者目前对加息持谨慎态度的因素之一。石破希望支持执政党预算计划的一个小反对党不支持加息。

根据最新的隔夜指数掉期利率(OIS),截至周三,交易员认为1月加息的可能性为46%,到3月加息的几率约为82%。

这是植田2024年发表的最后一次公开演讲。日本央行董事会将于1月24日再次召开会议,公布下一个政策决定。

他讲话结束后,美元兑日元从157.13升至157.37,表明投资者认为植田可能倾向于推迟加息。

>>

Sompo Institute的经济学家小池理人表示:“由于日元和特朗普等诸多不确定因素,植田一直希望保持选择权。今天的演讲保留了1月加息的机会,但3月加息的可能性可能更高。现在承诺1月加息或不加息还为时过早。”

>>

Neuberger Berman

Group的投资组合经理冈村基表示:“我仍然认为日本央行在1月加息的可能性很高。但很明显,一些投资者也开始考虑不加息的可能性。” |

|

|

|

|

|

09:50 |

MLF操作解读:央行维持利率不变,净回笼1.15万亿资金

中国(CN)如预期没有下调中期基准利率,并从市场大举抽走流动性,此举可能旨在保留政策空间以应对特朗普(Donald

Trump)的不利冲击。

中国人民银行(PBoC)在1年期中期借贷便利(MLF)操作中,将利率稳定在2%,彭博社(Bloomberg)调查的10位经济学家中有9位预计将如此。同时,央行还净回笼了1.15万亿元人民币(1580亿美元),这是2014年以来的最高水平,并且是连续第五个月净回笼。

本月早些时候,政策制定者承诺采取“适度宽松”的货币政策 - -

这是大约14年来的首次立场转变 - -

以及“更积极”的财政工具来提振经济。但到目前为止,他们还没有宣布任何具体的刺激措施,在当选总统特朗普采取行动前保持引而不发的姿态。

>> 中信证券(Citic

Securities)的首席经济学家明明表示:“MLF利率维稳符合预期,我们预测2025年将降息40-50个基点。流动性撤出也增加了下调存款准备金率(RRR)的可能性,可能最快在年底。”

近几个月来,央行的一系列举措实际上表明,MLF利率不再是政策利率,取而代之的是7天逆回购利率(7DRR)。自9月底降息20个基点以来,后者一直保持不变。

尽管抽走巨量流动性,但这可能不构成问题。上个月,央行通过买断式逆回购投放了1万亿的流动性,并大举买入了政府债券。

央行支持的金融新闻(Financial

News)表示,由于市场流动性充足,央行减少了通过MLF工具的流动性注入;央行创建了多种其他工具,以消除波动。

展望未来,市场预计中国明年将大幅降息。这种预期已使基准主权债券收益率在本月创下历史新低。

截至发稿时,10年期政府债券收益率下跌1个基点,至1.73%,接近历史最低水平。 |

|

|

|

|

|

07:50 |

日本央行(BoJ)服务业生产者价格指数(SPPI)

[官方报告] |

前值 |

增减 |

公布值 |

|

● 日本11月企业服务价格指数月率(%) |

0.8 |

-0.4 |

0.4 |

|

|

|

|

|

06:11 |

受到大盘科技股飙升的推动,美股这一波调整又一次很快结束了

2024年,大盘科技股引领了美国(US)股市的上涨,在圣诞节前这组股票再次成为股市飙升的核心动力。

周二,受到特斯拉(Tesla)飙升7%以上,包括英伟达(Nvidia)等其他芯片股大幅上涨的推动,美国三大股指全线暴涨。标准普尔500指数涨幅高达1.1%,最近三个交易日累积涨幅高达3.3%以上,实际上已经收复了上周的全部跌幅,这基本上预示着这一次的回调又一次很快结束了。

>>

Miller Tabak的首席市场策略师马特·马利表示:“过去几周的行动表明,大盘股科技公司仍然是当今股市的主导力量。在大量机构投资者的投资组合中,这些大型科技公司的权重非常高。因此,他们下周的任何新买盘都可能集中在这些公司。”

这一涨势预示着圣诞老人升浪(Santa

Claus Rally) - - 一年的最后五个交易日和次年的前两个交易日的一轮涨势 - -

一旦展开,大盘必将创新高。或者说,今年的升浪已经提前展开了。

>>

Ned David Research的策略师伦敦伦敦斯托克顿表示:“圣诞老人升浪可能仍然存在,到年底会有强烈的季节性买盘。此前标普500指数看起来短期超卖,过度乐观情绪得到了抑制。”

资金面数据显示,尽管上周的暴跌对市场情绪的打击较大,但一些投资者借机增加了敞口。

>>

美国银行(Bank

of America)的策略师吉尔·凯里·霍尔表示:“我们的客户连续第七周净买入美国股票,连续第五周净买入个股和ETF,前者净买入量更高,买盘集中于大盘股。”

对于明年年初的前景,一些机构建议寻找潜力更大的滞涨股票,而对成长股板块需要有选择性。

>>

花旗集团(CitiGroup)的策略师斯科特·科耐特表示:“投资者应该在第一季度对美股的配置采取更平衡的方法,我们认为防御性板块有更大的机会。我们将医疗保健上调至增持,这组股票估值现在较低,基本面似乎接近拐点。与此同时,我们建议配置基本面强劲的成长股。” |

|

|

|

|

|

05:30 |

美国石油协会(API)每周统计公报(WSB) |

前值 |

预测值 |

公布值 |

|

● 美国截至12月20日当周API原油库存变动(万桶) |

-469.4 |

-200.0 |

-320.9 |

|

● 美国截至12月20日当周API汽油库存变动(万桶) |

244.5 |

-274.0 |

392.4 |

|

● 美国截至12月20日当周API馏分油库存变动(万桶) |

74.4 |

-114.0 |

-247.1 |

|

● 美国截至12月20日当周API库欣原油库存变动(万桶) |

77.8 |

- |

-69.9 |

|

|

|

|

|

05:00 |

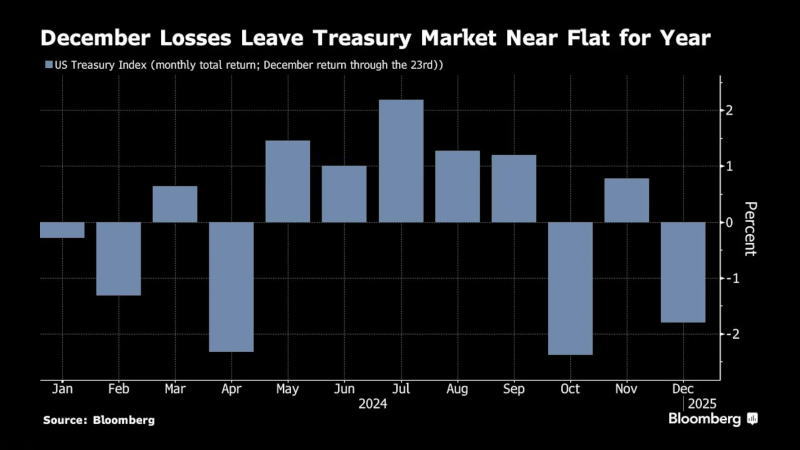

假期前流动性不足债市保持跌势,主要收益率曲线进一步趋陡

美国(US)基准国债收益率进一步走高,因为投资者预计利率和通胀将长期高位固定而继续抛售长期债券。 美国(US)基准国债收益率进一步走高,因为投资者预计利率和通胀将长期高位固定而继续抛售长期债券。

周二,长期国债收益率领涨,10年期国债收益率升至4.62%,上涨约3个基点,与2年期国债收益率的差距扩大至28个基点,接近2022年以来的最高水平。

美联储(Fed)将以高于此前预期的水平结束当前的宽松周期,美国当选总统特朗普(Donald

Trump)的议程可能引发增长和通胀加速,并可能导致美国财政状况恶化,这些前景对长期债券造成了更大的压力。

>>

Curvature

Securities的固定收益主管汤姆·迪加洛玛表示:“我们现在处于收益率上升的环境中,这一切都来自长期债券。人们非常担心下一届政府将采取什么行动,以及它将如何影响利率走势。如果通胀大幅反弹,2025年甚至可能有人谈论美联储需要加息。我们预计,10年期国债收益率应继续上升至5%左右,而10年期/2年期国债收益率利差可能在明年某个时候达到50个基点。”

根据彭博社(Bloomberg)的数据,美债指数本月下跌1.8%,今年的涨幅已经收窄至0.3%。相比之下,截至9月17日,该指数的年度涨幅高达4.6%。

与此同时,第二轮国债拍卖(Bond Auction)的需求良好。美国财政部(USTD)周二出售了700亿美元的5年期国债,此前周一拍卖的2年期国债需求强劲。周四,财政部将出售440亿美元的7年期国债。

而隔夜指数掉期(OIS)的定价显示,交易员预计2025年美联储将总共降息33个基点,低于美联储预测的50个基点。

让一些投资者对现在做出大规模交易决策保持警惕的是,即使共和党人控制着美国众议院和参议院,但仅保持微弱多数,所以目前还不清楚特朗普的议程中有多少会真正得到实施。

>>

富达投资管理公司(Fidelity

Investment Management)的投资组合经理朱利安·波滕扎表示:“明年,在实施哪些政策以及这些政策如何影响经济方面,可能会很多可能的情况。存在很多不确定性。考虑到这一点,我们目前没有对基准国债进行任何重大的积极押注。”

---

图:12月的大幅下跌使今年美债指数的涨幅收窄至接近零 |

|

|

|

|

|

23:50 |

出口骤降引发了新的获利回吐,棕榈油的反弹势头似乎已经逆转

棕榈油期货下跌,因马来西亚(MAS)出口大幅下滑表明当前价格正在抑制需求,同样的,当前价格已经造成了棕榈油与豆油的直接竞争。 棕榈油期货下跌,因马来西亚(MAS)出口大幅下滑表明当前价格正在抑制需求,同样的,当前价格已经造成了棕榈油与豆油的直接竞争。

根据货物检验公司Intertek Testing

Services的数据,12月前20天,马来西亚的出口量较上月下降了8.3%。对最大买家印度(IDN)的出口下降了近22%。冬季需求往往会下降,因为棕榈油低温条件下会固化导致运输成本上升。

同时,棕榈油与豆油价格已经倒挂,无论从成本还是品质来说,这都不正常。

>>

行业顾问公司Fastmarkets的分析师萨蒂亚·瓦尔卡表示:“马来西亚出口疲软,以及与豆油相比没有竞争力下降正在破坏市场情绪。一些交易员也在圣诞节和年终假期前获利了结。”

截至发稿时,DCE棕榈油主力5月合约下跌0.3%,至8816元;自2月9日创出本轮上涨新高/二次冲击9660水平失败以来,棕榈油最低曾触及8572元进入修正区间(Correction

Area),旋即展开反弹,但反弹立刻失去动力。目前走势看起来似乎面临方向选择,但实际上技术形态非常不利 - - M头 -

- 使中期多头头寸处于非常不稳的状态,尽管这种形态不会大规模吸引新空头入场。

---

图:两大利空压制下棕榈油反弹动力迅速丧失 |

|

|

|

|

|

23:00 |

美国商务部人口普查局(BC)新屋销售月报(NHS) |

前值 |

预测值 |

公布值 |

|

● 美国11月季调后新屋销售年化总数(万户) |

61.0 |

67.0 |

67.0 |

|

● 美国11月季调后新屋销售年化月率(%) |

-17.3 |

8.7 |

8.7 |

|

|

|

|

|

21:20 |

因市场面临急剧收紧,欧洲天然气价格连续四个交易日大涨

由于距离俄欧天然气管道过境协议续签仅剩下一周时间而没有出现任何积极进展,交易员对供应中断的担忧加剧,加上该地区天然气库存急剧下滑,欧洲天然气价格连续第四天上涨。 由于距离俄欧天然气管道过境协议续签仅剩下一周时间而没有出现任何积极进展,交易员对供应中断的担忧加剧,加上该地区天然气库存急剧下滑,欧洲天然气价格连续第四天上涨。

基准期货周二上涨1.2%,四个交易日的涨幅已经超过10%,突显出随着协议到期日临近,市场紧张不安。

俄罗斯(RUS)管道天然气过境乌克兰(UKR)协议的即将结束,与欧洲大部分地区天气较冷的预测相结合,这可能会导致该地区市场供应迅速收紧,库存急剧下滑。这种紧张情绪甚至可能很快蔓延到亚洲市场,供应过紧意味着欧洲用户将到亚洲市场争夺现货液化天然气(LNG)。

>>

荷兰合作银行(Rabobank)的欧洲能源策略师弗洛伦斯·施密特表示:“目前的价格已经反映了过境协议的结束,一旦1月到来,过境运输实际上停止,价格肯定会出现短暂的飙升。”

乌克兰总统弗拉基米尔·泽连斯基上周表示,除非保证克里姆林宫在战争期间不会获得通过该管道的天然气销售收入,否则乌克兰不会允许俄罗斯产天然气过境其领土。俄乌战争爆发以来,主要欧洲国家很快找到了替代来源,但是少数中欧国家仍在使用俄乌欧管道天然气。

---

图:欧洲天然气库存急剧下滑 |

|

|

|

|

|

21:00 |

美国商务部人口普查局(BC)新住宅建设活动月报(NRCA) |

前值 |

预测值 |

公布值 |

|

● 美国11月营建许可月率修正值(%) |

6.10 |

5.2 |

5.2 |

|

● 美国11月营建许可年化总数修正值(万户) |

150.5 |

149.3 |

149.3 |

|

|

|

|

|

21:00 |

预计中国明年房地产市场仍可能价量齐跌,铁矿石价格本周第二次盘中跌破100美元

铁矿石价格本周第二次在盘中跌至100美元以下,因市场预计中国(CN)房地产行业的前景仍然不利,这意味着铁矿石的需求不会出现有意义的改善。

经济学家预计,中国房价和销售额将继续下降,尽管下降速度可能比2024年慢。

本月早些时候,铁矿石价格攀升,因市场乐观地认为中国明年可能出台一揽子重磅刺激措施,核心目标之一就是让房地产市场企稳。不过,最近的一些事态发展表明房地产危机似乎仍未触底。而中国冶金工业规划研究院预测,今年中国的钢铁需求预计将下降4.4%,2025年将下降1.5%。

截至发稿时,SGX铁矿石

主力1月合约下跌0.04%,至101.05美元;日内早些时候最低曾跌至99.9美元,周一盘中最低触及99.8美元。目前的走势表明多空之间还在争夺整数以及120日均线水平。 |

|

|

|

|

|

18:58 |

武伊契奇:预计欧洲央行将继续降息

管理委员会成员,克罗地亚(HRV)央行行长鲍里斯·武伊契奇表示,欧洲央行(ECB)可能会再次降息。

他在接受当地媒体采访时表示:“如果收到的数据 - - 我们的决策所依赖数据 - -

符合我们的预测,那么我们肯定可以继续降息。预测的方向表明利率将进一步下降。”

欧洲央行今年已4次降息,将存款利率降至3%。经济学家预计,政策制定者将继续采取这种25个基点的步伐,直到6月达到2%。

当被问及欧洲央行降息的终点时,武伊契奇表示:“我现在不能说会降到什么水平。还有待观察。” |

|

|

|

|

|

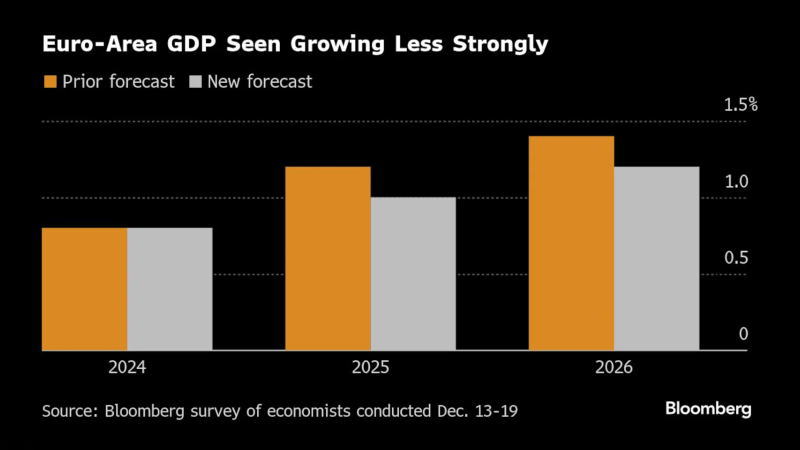

18:36 |

调查:经济学家下调了对欧元区明年的增长预测

经济学家预计,欧元区(Euro

Area)经济明年的增长势头略强于今年,但不及此前的乐观预期。 经济学家预计,欧元区(Euro

Area)经济明年的增长势头略强于今年,但不及此前的乐观预期。

彭博社(Bloomberg)调查的经济学

家的中位数预测显示,2025年的增长率为1%,高于今年的0.8%,但低于早些时候预期的1.2%;他们还将2026年的增长预测从1.4%下调至1.2%。

对于制造业长期低迷的德国(GER)来说,经济学家现在预计2025年将增长0.4%,2026年将增长1%。对法国(FRA)的增长预测也有所下调,而预计西班牙(ESP)的增长率比以前的预期略快。

这些预测比欧洲央行(ECB)的预测更悲观,欧洲央行本月也下调了预测。但货币当局仍然预计,随着收入的增加和通胀率稳定在2%的目标水平,家庭消费将推动经济复苏

- - 该行一直持这种观点,但这一点到目前为止并未实现。

欧洲央行首席经济学家菲利普·连恩示:“有充分理由相信明年和后年的经济会有所改善。尽管消费现在正在上升,但并不如预期那么强劲,因为在一个充满不确定性的世界里,也许有些人会推迟消费。”

调查中的经济学家预计,2025年第二季度通胀率将达到2%,随后预计将保持在2%,一年后降至1.9%。核心通胀率是欧洲央行仍然关注的问题之一,预计将比上一次调查更快达到目标水平,在2025年第三季度达到2%。

---

图:经济学家下调了对欧元区明年的增长预测 |

|

|

|

|

|

16:59 |

投机机构紧急建仓巨量期权头寸,预计美元兑日元将升至165

杠杆基金已转而看多美元兑日元,它们纷纷建仓,预计在未来几个月内这一货币对将上涨多达5%。 杠杆基金已转而看多美元兑日元,它们纷纷建仓,预计在未来几个月内这一货币对将上涨多达5%。

在上周美联储(Fed)展现鹰派立场以及日本银行(BoJ)做出鸽派利率决定之后,对冲基金大量涌入看多美元兑日元的期权交易。

12月19日,在两国央行宣布利率决定后,存托及结算机构的数据显示,美元兑日元期权的交易量激增至230亿美元,超过了本月早些时候150亿美元的峰值。截至发稿时,美元兑日元期权仍然是成交量最大的货币对。

>>

巴克莱(Barclays)的的亚洲外汇期权业务主管穆昆德·达加表示:“我们看到对冲基金直接买入美元兑日元看涨期权或数字期权,尽管日本财务大臣及财务省(MoF)发出了警告,但它们预计这一货币对将涨至160-165区间。”

据其他交易员称,许多看涨期权交易的合约期限覆盖了这两家央行明年1月的下一次利率决定日。12月19日,由于看涨期权需求激增,看跌期权的费用出现了三个月来的最大降幅。

>>

野村国际(Nomura

International)的外汇衍生品交易员萨加尔·桑布拉尼表示:“鉴于对美联储和日本银行政策预期的差异,市场对2025年第一季度美元兑日元汇率上行的兴趣再次点燃,并且该货币对受到美元整体强势的支撑。”

美元兑日元汇率在上周突破11月高点后升至五个月高位,为进一步上涨扫清了障碍。然而,如果日元继续走弱,当局将会干预,这将导致涨势立刻逆转。

---

图:美元兑日元已经突破近期高点 |

|

|

|

|

|

15:00 |

路透社:中国明年将发行3万亿特别国债 路透社:中国明年将发行3万亿特别国债

路透社(Reuters)周二报道,随着政府寻求提振经济,中国政策制定者计划在2025年发行创纪录的3万亿元人民币(4110亿美元)的特别国债。

据路透社援引两位未具名消息人士的话说,从债券中筹集的资金将用于支持消费补贴、商业设备升级以及对关键技术和先进制造业的投资。报道称,部分资金还将用于向大型国有银行注资。

更大的财政刺激将有助于世界第二大经济体缓冲即将上任的特朗普(Donald

Trump)的关税威胁。

报道传到场内,沪深300指数涨势加速,最终收盘上涨1.27%;10年期国债收益率涨幅扩大至4个基点,至1.72%。

中国的特殊主权债券是为特定目的发行的,例如为与疫情相关的支出提供资金,因此不计入整体预算赤字。路透报道发行规模将超过今年发行的1万亿元,将创下新高。

>>

法国兴业银行(Societe

Generale)的大中华区经济学家林紫琼表示:“规模比我们的预期要大,表明政府愿意通过更大规模的财政刺激来支撑经济增长。”

据路透社报道,将筹集的约1.3万亿元资金将用于支持消费品和商业设备以旧换新项目以及重大建设项目;超过1万亿元将用于投资新质生产力,即电动汽车(EV)等先进制造业;其余资金将用于对大型国有银行进行资本重组,因为它们的利润率正在急剧收缩。 |

|

|

|

|

|

13:57 |

财政部:明年将加大、加快财政支出

中国财政部(MOF)重申,明年将增加公共支出,更加注重促进消费以支持经济,以应对美国(US)即将加征关税带来的增长不利冲击。

财政部在为期两天的2025年财政工作全国会议后,于周二发表声明称,中国将“扩大财政支出规模,加快支出步伐”。

这次会议重申了中央经济工作会议的方针,包括提高总体预算赤字率和发行更多政府债券。此外,财政部表示要加大对消费品以旧换新计划的支持,并扩大政府投资。

中国高层政策制定者对明年采取了更为支持增长的政策立场,包括承诺使用“更积极”的财政工具。一些经济学家预测,财政刺激的总体增长相当于国内生产总值(GDP)的2%左右,从全球来看,这仍然是适度的。这可能无法达到分析师认为的遏制通货紧缩螺旋和拯救房地产市场所需的水平。

据路透社(Reuters)报道,北京计划为明年设定约5%的年增长目标,并将赤字率从今年的3%提高到4%。

在政府支出方面,财政部表示优化其结构,以更好地造福民生和消费。它还承诺防止对公司进行不合理的罚款和收费。 |

|

|

|

|

|

13:23 |

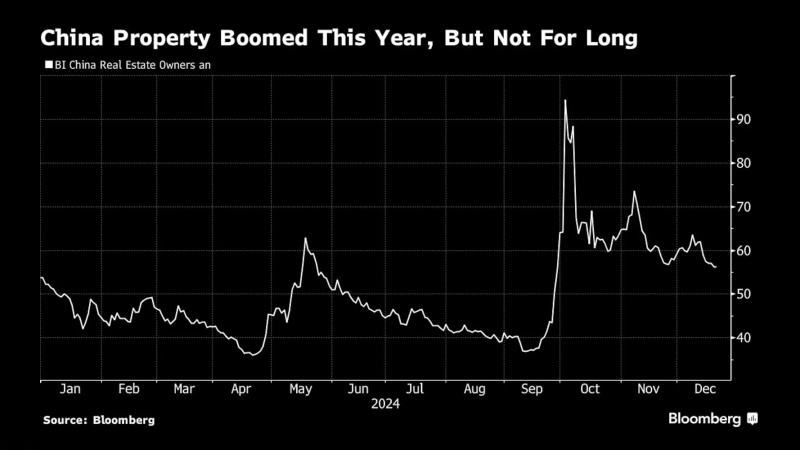

展望:中国房地产股的反弹将在明年面临考验

中国(CN)的房地产市场似乎仍未探底,多数经济学家预计,明年房价和销售仍将下降,不过降速有所放缓。 中国(CN)的房地产市场似乎仍未探底,多数经济学家预计,明年房价和销售仍将下降,不过降速有所放缓。

不利的前景表明,中国开发商股价最近的反弹可能是短暂的。截至12月23日,彭博社一篮子中国开发商股票连续四年下降后,今年上涨了2.5%。但这轮反弹

- - 主要是9月刺激措施齐射推动的 - - 已经失去了动力。

摩根士丹利(Morgan

Stanley)的分析师表示,中国开发商的股价反弹可能取决于销售的持续复苏,但这似乎很遥远。这家华尔街银行预计,明年的销售额将下降12%,房价将从11月的水平下降个位数。惠誉评级(Fitch

Ratings)预计,2025年房价将下跌5%,新屋销售将下降10%。

分析师表示,这种前景意味着投资者应该关注的是国有开发商。大摩、晨星(Morningstar)和银河海外(CGS

International)最近发布的研究报告中,中国海外发展和华润置地位列榜首。晨星的分析师张杰夫表示:“我们看到一些大型中央国有开发商有估值上行的空间。明年下半年房价可能会稳定下来。”

大摩预计,随着私营开发商专注于完成项目和去杠杆化,2025年市场整合将加快。该行分析师表示,这将为领先的国有开发商获得市场份额创造更多空间。

尽管如此,更广泛的行业低迷仍然是中国经济的一个拖累,有迹象表明,一些公司面临的问题正在加剧。

金融监管机构最近要求保险公司披露其对中国第四大开发商万科股份有限公司的敞口,香港(HKG)的新世界发展有限公司已要求贷款机构推迟部分到期日,侨福集团正在为北京一家著名的购物中心寻找买家。

在最近的中央经济工作会议上,北京表示将加大力度支持市场。地方政府也试图提供帮助,上海、北京和深圳放宽了购房限制。

但到目前为止,零碎的刺激措施在股市中只产生了短暂的反应,一些分析人士认为,该行业的问题过于根深蒂固,今年的积极表现在长期内意义不大。

彭博资讯(Bloomberg

Intelligence)的分析师克里斯蒂·洪表示,更多的政策支持可能会在明年引发房地产股的“短期战术反弹”,但市场将继续受到结构性挑战的拖累。她补充道:“疲软的基本面可能仍会拖累估值。”

---

图:彭博一篮子中国开发商指数有望录得年线收涨 |

|

|

|

|

|

11:58 |

世茂将其香港第二大酒店的要价下调了1/4

据知情人士透露,违约的中国开发商世贸集团控股有限公司已将其持有香港(HKG)喜来登品牌酒店的要价下调了四分之一。

该人士表示,世茂曾是中国最大的开发商之一,目前正寻求以至少45亿港元(合5.79亿美元)的价格出售东涌的这座18层楼高的房产。世茂以开发五星级酒店作为地标项目而闻名,于2020年开设了这家酒店。

据两位知情人士透露,该资产包括东涌喜来登酒店和福朋喜来登酒店,于2023年3月开业,要价至少为60亿港元。据房地产经纪人仲量联行(Jones Lang

LaSalle)介绍,该酒店拥有1200多间客房,是该市客房量第二大的酒店综合体。

此举是世茂在2022年违约后,在重组过程中变现其离岸资产的最新举措。

今年早些时候,世贸实控人许荣茂将香港the

Center的一层办公楼的价格从2023年的挂牌价下调了近23%。

这家总部位于上海的建筑商于3月发布了债务重组计划,并于10月进一步增加了改进条款。根据向香港证券交易所(HKEx)提交的文件,作为世茂更广泛的债务重组计划的补充信贷增信,该酒店物业可能会成为资产组合的一部分。

根据去年12月的一份公司文件,持有80.72%范围内债务本金的债权人已表示支持拟议的重组。本月早些时候,香港一家法院驳回了针对世茂的清盘呈请。 |

|

|

|

|

|

09:16 |

财务大臣对日元汇率过度波动再次发出警告

日本(JPN)财务大臣周二警告称,随着日元持续疲软,如果日元出现过度波动,当局将采取行动。

加藤胜信重申了他上周的警告,他告诉记者:“我对最近的汇率变动,包括投机者推动的汇率变动深表关切。政府将对过度的外汇波动采取适当行动。”

在他发表讲话后,美元兑日元小幅下跌157.06,在加藤发表讲话前为157.39。

加藤发表此番言论之际,美元兑日元正在寻求突破近期高点或158整数关口,日内该货币对最高曾触及157.40。这一轮跌势在上周加速,因为美国(US)和日本的央行先后召开了政策会议,前者宣布降息但强调未来降息步伐将大幅放缓,后者维持利率不变并暗示加息可能会进一步推迟,这导致美日利差出现有意义收窄的时点可能会较此前预期大大推迟。

一些市场参与者认为,由于年底假期流动性不足,日元在未来几天将进一步走弱。不过,流动性不足对于财务省(MoF)发动干预来说反而有利,往往意味着动用更少的美元储备取得更大的战果。

财务省今年在干预方面总共动用了近1000亿美元的储备。

按惯例,日本汇率管理当局在展开实际干预前,需要与美国财政部(USTD)进行沟通,并在决定行动前进行汇率检查(Rate

Check)。 |

|

|

|

|

|

08:35 |

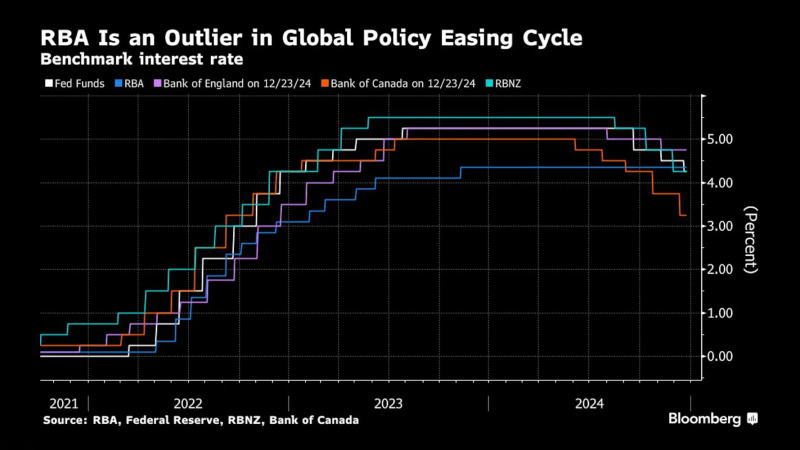

会议纪要解读:澳储行对通胀前景更有信心,承认经济下行风险增强

12月会议纪要显示,澳大利亚储备银行(RBA)对通胀正在可持续地向目标迈进更有信心,但鉴于最近消费的回升和劳动力市场仍然紧张,现在下结论还为时过早。 12月会议纪要显示,澳大利亚储备银行(RBA)对通胀正在可持续地向目标迈进更有信心,但鉴于最近消费的回升和劳动力市场仍然紧张,现在下结论还为时过早。

根据周二公布的12月9日至10日会议纪要,澳储行董事会讨论了未来政策将放松以促进经济增长或保持在当前限制水平的情景;董事会得出结论,这两种结果都是可以的,并选择维持在4.35%的水平,称最近的数据不足以促成政策调整。

成员们指出,在2月17日至18日的会议之前,将获得有关就业、通货膨胀和消费的更多信息,以及一套修订后的经济预测,这意味着他们将评估状况。交易员们预计,澳储行在2月首次降息的可能性超过65%,并预计到7月将有2次降息。

纪要显示:“成员们认为,自上次会议以来,通胀恢复到目标水平的速度比预期慢的风险已经降低,经济活动的下行风险已经增强。成员们注意到,如果劳动力需求突然放缓,失业率可能会比预期增加更多。”

在行长米歇尔·布洛克出人意料地发出鸽派暗示的一个月里,这些会议记录突显了董事会想法的转变。

与此同时,会议纪要还表明,澳储行仍对通胀高企或反弹的风险保持警惕。

---

图:其他主要央行都在降息,只有澳储行按兵不动 |

|

|

|

|

|

06:20 |

IMF警告澳大利亚经济面临下行风险,呼吁财政当局克制

国际货币基金组织(IMF)表示,澳大利亚(AUS)的风险平衡倾向于下行,包括反通胀可能停滞,并呼吁政府避免过度支出。

IMF表示:“目前的限制性货币立场是适当的,需要得到财政政策的支持,以避免扩张性立场,并补充货币政策的反通胀目标。”

该报告发布前几天,中左翼工党政府宣布,由于公众需求上升和主要贸易伙伴中国(CN)疲软,预计未来几年其预算赤字将扩大。澳大利亚将于5月举行选举(Election),进一步增加支出的政治压力可能会增加。

经济学家一再表示,该国强烈的财政冲动是澳大利亚储备银行(RBA)拒绝加入全球宽松周期的关键原因。

自2023年11月以来,澳储行一直将政策利率固定在4.35%的13年高点,货币市场定价意味着首次降息将在明年4月或5月发生。

IMF表示:“如果通缩停滞,可能需要收紧货币和财政政策。需要货币和财政当局政策相互补充,以避免任何单一政策工具负担过重,同时在生活成本上升的情况下保持有针对性的支持。”

IMF预计,在消费需求复苏和“强劲”政府支出的推动下,澳大利亚将摆脱目前增长放缓的势头,不过主要贸易伙伴的进一步放缓可能会对这一前景构成威胁。

IMF表示:“澳大利亚仍处于软着陆的狭窄道路上,但风险倾向于下行。” |

|

|

|

|

|

05:11 |

长期美债继续被重点抛售,收益率曲线进一步趋陡

周一,美国(US)国债收益率上升,因为交易员继续认为美联储(Fed)明年降息步伐放缓,以及美国当选总统特朗普(Donald

Trump)的政策可能导致财政状况恶化。

长期国债收益率的涨幅超过短期国债收益率,前者上涨6.43个基点,后者上涨3.20个基点,导致收益率曲线(Yield Curve)进一步趋陡。10年期与2年期国债收益率的利差徘徊在25个基点左右,本月初这一利差接近零。今年6月底,这一利差为-51个基点,处于倒挂状态。

目前债市波动可以说仍然与上周美国联邦公开市场委员会(FOMC)更新的点阵图高度相关,美国央行主要决策者最新利率预测显示,明年降息2次/共50个点,较9月预测下调了50个基点;而中性利率上调了0.1个百分点,至3.0%。

截至发稿时,隔夜指数掉期(OIS)的定价显示,交易员预计,FOMC明年将总共降息33个基点,而周五为41个基点。

>>

NatAlliance Securities的国际固定收益业务主管安德鲁·布伦纳表示:“投资者要求更高的长期风险溢价,而财政状况和供应增加是背后的原因,总体而言,我们预计收益率曲线的正常化。”

>>

彭博资讯(Bloomberg

Intelligence)的策略师文·拉姆表示:“在其最新的点阵图中,美联储隐含地概述了比当前水平低100个基点的实际中性政策利率,这是它今年连续上调的关键利率。虽然实际中性利率可能没有那么高,但10年期国债收益率需要反映出人们对美联储政策是自动驾驶的怀疑,以及实际中性利率是否可能比点图估计的更高的怀疑。”

>>

Stifel Nicolaus的策略师克里斯·阿伦斯表示:“尽管点阵图显示美联储可能会在2025年放缓宽松步伐,但2年期与10年期收益率曲线并没有重新变平。这可能表明,正在发生一场转型,财政问题和总体政策的不确定性将导致投资者要求长期国债的长期溢价更高。”

周一,690亿美元的2年期国债拍卖需求强劲。 |

|

|

|

|

|

03:00 |

审议摘要解读:降息50个基点是个非常艰难的决定

加拿大央行(BoC)的官员承认,他们连续第二次会议降息0.5个百分点的决定是一个“非常艰难/非常接近(close

call)”的决定,一些政策制定者最初倾向于小幅降低借贷成本。

央行管理委员会的一些成员表示,降息0.25个百分点将是最好的举措,以便有时间权衡自6月以来降息的影响,这已经导致了加拿大(CAN)消费和住房活动的增强。

根据12月11日利率决定的审议摘要,“一些成员建议,在过去降息的全部影响变得更加清晰的同时,政策制定者可以保持耐心”。

最终,政策制定者决定将基准隔夜利率下调50个基点至3.25%,因为他们得出结论,在通胀率为2%、经济供应过剩以及增长前景疲软的情况下,货币政策“不再需要明确从紧”。

尽管官员们承认“并非所有最近的数据都表明需要降息50个基点”,但他们认为,如此幅度的宽松不太可能使利率在接下来的几次会议中“低于必要水平”。

周一发布的文件显示,官员们不愿意连续大幅降息,这与央行最近的信号一致,即他们现在计划在将货币政策放宽到不太可能抑制经济增长的水平后采取更渐进的方法。

在10月的会议上,当他们决定在本周期首次降息50个基点时,官员们表示担心,更快的宽松步伐会被误解为经济出现问题的迹象,或者给人一种利率需要变得“非常宽松”的印象。

在12月决定连续第二次大幅降息后,政策制定者一致认为利率可能会进一步下调。但对于步伐存在一些争论。该行表示:“对于政策利率需要进一步降低多少,以及应该在多长时间内降低,存在一系列观点。”

政策制定者在审议过程中还讨论了以下问题:

●

关于加拿大政府控制新移民流入的努力,该行认为,短期内移民减少对需求的影响强于对供应的影响。他们还一致认为,此举将导致国内生产总值(GDP)增长放缓,总消费下降,住房需求减少。他们指出,该政策可能会导致一些企业出现劳动力短缺。

● 关于美国(US)对加拿大出口商品大幅加征关税的威胁,官员们担心这种不确定性可能会对商业投资造成压力,商业投资在第三季度“远低于预期”。为了评估对经济活动和通胀的影响,他们表示需要更多信息,包括关税的范围和规模以及任何报复措施

- - “所有这些都无法预测。”

●

关于最近加元的疲软,政策制定者承认,美国和加拿大货币政策的分歧“可能会对贬值产生一些影响”。他们认为,较低的汇率有助于提振美国对加拿大商品的需求,同时提高进口商品的价格,这可能会加剧消费品的通货膨胀和生产投入成本的上升。

●

该行仍认为经济仍处于供应过剩状态,随着人口增长超过创造就业机会,劳动力市场疲软加剧。他们一致认为,中性利率(R-Star)继续在2.25%至3.25%的范围内。他们表示,如果经济增长没有回升,“通胀前景可能会面临更大的下行风险”。 |

|

|

|

|

|

23:51 |

调查:华尔街以点阵图为指导,预计2年期美债收益率明年将

下跌50BP

华尔街正在按照美联储(Fed)的点阵图调整其利率预期,预测美国(US)短期国债收益率将在2025年下降,尽管美国当选总统特朗普(Donald

Tru-mp)的政策组合可能会导致债券收益率难以出现有意义的下滑,但其影响的更可能是长期国债收益率。 华尔街正在按照美联储(Fed)的点阵图调整其利率预期,预测美国(US)短期国债收益率将在2025年下降,尽管美国当选总统特朗普(Donald

Tru-mp)的政策组合可能会导致债券收益率难以出现有意义的下滑,但其影响的更可能是长期国债收益率。

彭博社(Bloomberg)调查显示,多数策略师认为2年期美债的收益率会下降,中位数预期是,12个月后比目前水平低0.5个百分点,降至3.75%。相比之下,美联储在本月的会议上表示明年降息幅度比9月预计的要少得多;点阵图显示,美联储官员的中位数预期是2025年总共降息0.5个百分点。

>>

摩根大通资产管理公司(JPMorgan Asset

Management)的策略师大卫·凯利在该行的年度展望中表示:“尽管投资者可能会短视地关注明年降息的速度和幅度,但投资者应该退一步,认识到美联储在2025年仍处于降息模式。”

>>

Raymond James的高级投资策略师特蕾西·曼兹表示:“随着前景指向降息步伐放缓,曲线(Yield Curve)的前端将跟踪这一趋势。我们得到的任何曲线陡峭化都将由曲线的长端引导。”

对于长期10年期国债,策略师认为收益率到2025年底为4.25%,比目前水平低约25个基点。

>>

道富银行(State

Street)的策略师诺埃尔·迪克森表示:“无论你如何看待它,无论是实际增长、通胀预期还是长期溢价,长期都会受到压力。我们一直预计10年期国债收益率在2025年可能会升至5%以上。”

>>

巴克莱(Barclays)的策略师安舒尔·普拉丹表示:“尽管美联储可能会继续降低政策利率,导致前端收益率下降,但许多推动长期收益率保持高位的力量仍然存在:高中性利率、利率波动加剧、通胀风险溢价以及在价格敏感需求下的大量净发行。而特朗普更高的关税和更严格的移民管制意味着,经济增长放缓,但通货膨胀率上升。”

---

图:主要机构对2年期国债收益率明年年底水平的预测 |

|

|

|

|

|

23:00 |

美国咨商会(CB)消费者信心指数(CCI) [官方报告] |

前值 |

预测值 |

公布值 |

|

● 美国12月谘商会消费者信心指数 |

111.7 |

113.0 |

104.7 |

|

|

|

|

|

22:00 |

2025年FOMC轮值票委核心观点梳理 - -

总体构成对冲

上周,美联储(Fed)将基准政策利率下调了25个基点,并表示2025年只会降息2次。美联储主席鲍威尔(Jerome

Powell)明确表示,美联储正在进入一个新阶段,未来的降息可能会以更渐进的步伐进行,并取决于通胀是否消退。

高盛(Goldman

Sachs)的首席经济学家简·哈祖斯表示:“我认为这是一个非常强烈的信息,即1月不太可能降息。除此之外,进一步降息必须由数据推动。”

就利率变化进行投票的联邦公开市场委员会(FOMC),除了7位美联储理事和纽约联储主席外,还包括来自11家地区联储主席。

2025年,波士顿联储主席柯林斯(Susan

Collins)、圣路易斯联储主席穆萨勒姆(Alberto

Musalem)、堪萨斯城联储主席施密德(Jeffrey

Schmid)和芝加哥联储主席古尔斯比(Austan

Goolsbee)将成为票委。

新票委和FOMC面临的关键问题是:在通胀率仍高于央行2%的目标的情况下,降息应采取何种步伐。

据一些经济学家估计,美国当选总统特朗普(Donald

Trump)的一系列政策变化可能会使美联储官员之间的辩论变得复杂,特朗普将征收更高关税、驱逐数百万非法移民和减税,这些政策都可能推高通胀并收紧劳动力市场供应。

近几个月来,2位政策制定者已经投下反对票。美联储理事鲍曼(Michelle

Bowman)反对9月将利率下调50个基点,她希望降息25个基点。克利夫兰联储主席哈马克(Beth

Hammack)反对12月将利率下调25个基点,她希望维持利率不变。

>> 彭博经济研究所(Bloomberg

Economics)的首席美国经济学家安娜·黄表示:“我们预计,2025年FOMC将出现更多反对票。我们对个别委员会成员的鹰派-鸽派评分表明,明年FOMC票委的分歧的程度也会增加,点分布范围更宽,围绕中位数的点更少。”她指的是点阵图。

>>

布鲁金斯学会(Brookings

Institution)的高级研究员、前美联储副主席唐·科恩表示:“如果委员会面临的棘手政策问题可能会在明年引发更多异议,这不一定是一件坏事。我认为偶尔的异议没有什么错。我认为公众应该放心,委员会内部正在听取其他观点。”

以下是这些新票委的核心观点梳理。

▌穆萨勒姆

- - 鹰派

自2024年4月起担任圣路易斯联邦储备银行行长,明年首次参与投票。

他呼吁在降息方面保持耐心。12月初,在美联储做出最新利率决定之前,他对通胀数据做出了评论,称这些数据表明,通胀降温的进展“可能会停滞或逆转”的风险更大。他说:“考虑放缓或暂停降息步伐的时机可能即将到来,以仔细评估当前的经济环境、收到的信息和不断变化的前景。”

▌施密德

- - 偏鹰

自2023年8月以来担任堪萨斯城联储主席,明年首次参与投票。

他强调,降息在什么水平结束存在不确定性,因为中性利率(R-Star)的水平并不确定,放慢降息步伐将使决策者能够更低风险和有效地发现这一水平。他在10月21日表示:“虽然我支持减少政策的限制性,但我更倾向于避免过度的举措,特别是考虑到政策最终目的地的不确定性,以及我希望避免加剧金融市场波动。”

▌柯林斯

- - 偏鸽

自2022年7月起担任波士顿联邦储备银行行长,2022年曾担任轮值票委。

她在11月中旬表示,尽管政策的最终目的地尚不确定,但“需要一些额外的政策宽松”。她重申,利率并没有走在预设的轨道上,同时将经济描述为“总体状况良好”。她示:“迄今为止所做的政策调整使FOMC能够谨慎而深思熟虑地向前发展,花时间全面评估现有数据对前景和相关风险平衡的影响。”

▌古尔斯比

- - 鸽派

自2023年1月起担任芝加哥联储主席,2023年曾担任轮值票委。

古尔斯比一再表示,他认为美联储的政策立场高于中性,在12月降息后重申了这一观点。他说,他将明年的利率预期调高了一点,但仍预计政策利率会大幅下降。 |

|

|

|

|

|

21:35 |

GDP报告解读:尽管11月经济出现收缩,但这可能不会影响对央行放缓降息的预期

尽管加拿大央行(BoC)放松货币政策速度非常快,但加拿大(CAN)经济似乎还是在年底失去了实力。

加拿大统计局(StatCan)周一公布的国内生产总值(GDP)数据显示,11月,GDP较上月收缩0.1%;相比之下,10月GDP较上月增长0.3%,快于上月0.1%的增长,也高于经济学家预期的0.2%的增长。

基于这两个月的数据,如果12月持平,意味着第四季度的年增长率仅为1.7%,这将高于经济学家估计的1.5%,但低于央行预测的2%。

数据公布后,2年期国债收益率下跌1个基点,至3.038%;加元兑美元下跌0.17%,至0.6946。

加拿大央行的政策制定者希望看到经济增长能够有所回升,本月早些时候,他们连续第二次将借贷成本下调了0.5个百分点,使自6月以来的累计降息幅度达到175个基点。行长蒂夫·麦克莱姆已经表示,他们准备继续降息,但将放慢步伐。目前隔夜基准利率3.25%。他们的下一个决定将于1月29日做出,届时他们还将发布新的经济预测。

>> 加拿大帝国商业银行(CIBC)的经济学家安德鲁·格兰瑟姆表示:“虽然有证据表明,随着加拿大银行降低利率,经济中对利率敏感的领域已经加强,但在新的一年里,将需要进一步的利率下调来帮助缩小产出缺口。我们继续认为利率需要略低于中性水平(R-Star),预计2025年将降至2.25%。”

10月,采矿和石油天然气开采对增长贡献最大,在连续三个月下降后增长了2.4%。但这种增长似乎是短暂的,11月这些部门的产出转为下降。

尽管蒙特利尔港和美国东部几个港口发生了罢工活动,但运输和仓储业连续第三个月增长,10月增长0.2%。但11月的初步数据显示,该行业出现萎缩,结束了这一增长势头。

>> 凯投宏观(Capital

Economics)的经济学家斯蒂芬·布朗表示:“11月的收缩并不令人意外,因为在早些时候的港口罢工和加拿大邮政罢工开始后,铁路货运量大幅下降,其中一些将在12月扭转。随着经济增长接近我们的预测,这增加了加拿大央行在1月下次会议上暂停降息的可能性。”

有迹象表明,央行的快速降息开始提振某些部门的活动,尤其是房地产市场。10月房地产价格上涨0.5%,这是连续第六个月上涨,也是自1月以来的最大月度涨幅。房地产经纪人办公室和与住房行业相关的活动是该行业10月份增长的最大贡献者,因为多伦多和温哥华地区主要市场的活动增加推动了当月房屋销售的增长。该行业10月的活动水平处于2022年4月以来的最高点,即加拿大银行启动加息周期之前。

>>

加拿大蒙特利尔银行资本市场(BMO Capital

Markets)的利率和宏观策略师本杰明·雷特兹表示:“总的来说,这是一份相当不错的报告。第四季度的增长符合经济学家的预测。这里没有什么可以改变更渐进的降息叙事。” |

|

|

|

|

|

21:30 |

加拿大统计局(StatCan)国内生产总值(GDP)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 加拿大10月季调后GDP月率(%) |

0.1 |

0.2 |

0.3 |

|

● 加拿大10月季调后GDP年率(%) |

1.6 |

- |

1.9 |

|

|

|

|

|

20:00 |

严重的人浮于事 - - 马斯克盯上了美联储

全球首富马斯克(Elon

Musk)的任务是提高美国(US)政府的效率,他已经盯上了美联储(Fed)。

马斯克在社交媒体平台X上写道,美联储存在严重的人浮于事。他没有解释。

他是美国当选总统特朗普(Donald

Trump)最亲密的顾问之一,并将与企业家维韦克·拉马斯瓦米一起领导一个名为政府效率部(DOGE)的新机构。该机构寻求建立一个更精简、更高效的政府,包括削减2万亿美元的开支。

截至去年,美联储总部和12分行总共雇佣了2.4万员工。这远低于同体量央行,如欧洲央行(ECB)总行有0.45万,而三大成员国央行的员工就超过了2.4万;而中国人民银行(PBoC)保守估计有5万。

与美国(US)联邦政府的许多部门不同,美联储不通过国会预算程序获得资金。其收入来源于自身运营,主要来自通过公开市场运营获得的政府证券利息。

在通常情况下,美联储是政府的收入来源。在2022年加息之前,每年向财政部(USTD)交付约1000亿美元的盈余。

美联储过去因其货币政策行为而成为特朗普的目标。在竞选期间,他辩称自己应该在货币政策和利率设定方面拥有发言权。最近,他嘲笑美联储主席鲍威尔(Jerome

Powell)的角色是“政府中最伟大(清闲)的工作”,他说:“你每月来一次办公室,然后说,‘让我们看看,掷硬币。’”

虽然鲍威尔没有直接回应,但欧洲央行行长拉加德(Christine

Lagarde)对特朗普的抱怨提出了质疑,邀请他来法兰克福观察她的团队的工作。

她告诉彭博电视台(Bloomberg

TV):“我有成千上万辛勤工作的人 - - 经济学家、法学家、计算机科学家 - -

我可以向你保证,他们每天都在非常努力地工作,而不仅仅是每月一次。我们捍卫欧元,我们为欧元而战,就像美联储捍卫美元一样,我敢肯定

- - 我不想为鲍威尔说话,但我相信这就是他看待自己工作的方式。” |

|

|

|

|

|

17:20 |

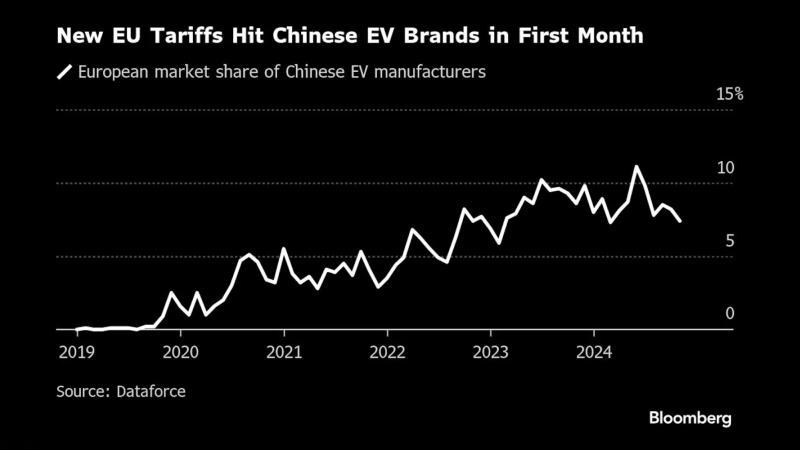

由于关税削弱了竞争力,中国电动汽车在欧盟的市场份额创八月新低

中国(CN)汽车制造商在欧洲电动汽车(EV)市场的份额降至八个月来最低水平,欧盟(EU)对中国汽车最高加征35%的关税应该起到了抑制作用。 中国(CN)汽车制造商在欧洲电动汽车(EV)市场的份额降至八个月来最低水平,欧盟(EU)对中国汽车最高加征35%的关税应该起到了抑制作用。

根据汽车研究机构Dataforce的数据,比亚迪(BYD)和上汽名爵等制造商在11月占欧洲电动汽车注册量的7.4%,低于10月的8.2%。这是3月以来的最低水平。

10月底,欧盟委员会(EC)宣布在原有10%税率的基础上,对自华进口的电动汽车加征17%-35.3%的反补贴税,为期五年。对参与抽样的三家企业

- -

比亚迪、吉利和上汽集团,欧盟加征的税率分别是17%、18.8%和35.3%。其他合作公司为20.7%,其他非合作公司则为35.3%。

也就是说,适用于上汽名爵的税率实际上高达45.3%。根据另一家研究公司Jato

Dynamics提供的数据,这家曾经的英国(GBR)跑车品牌长期以来一直是欧洲最畅销的中国汽车品牌,但在加征关税后销售下滑最严重,上个月的注册量比去年同期暴跌了58%。

不过,比亚迪的市场份额却在稳步扩张,11月注册量翻了一番多,达到近4800辆。

希望向全球市场扩张的中国汽车制造商在被美国(US)有效拒之门外后,在欧洲遇到了阻力。周一公布的中国海关(GACC)数据显示,11月电动汽车出口同比下降19%,其中对欧盟的出口下降了23%。

较低的电池成本为中国企业带来了价格优势,但随着份额扩张加速,欧盟转而采取保护主义政策,因为内燃气汽车行业解决了该地区数十万就业。

Dataforce的分析师朱利安·利辛格表示,虽然欧盟的关税使中国在该地区的扩张放缓,最突出的是德国(GER)和法国(FRA)的销量同比下滑50%以上,但总体影响小于此前的平均预期。同时,对英国(GBR)的销售同比增长了17%,英国早已退出欧盟。

曾经被视为不可避免的向电动汽车的转变在2024年在许多市场放缓,前景变得更加不可预测,导致汽车制造商重新评估其从车型到工厂选择甚至公司结构的战略。

中国汽车制造商正在采取措施在欧洲实现生产本地化,但这些努力需要时间才能发挥作用。

在全球范围内,汽车公司正在寻找降低成本的方法,因为他们试图跟上这一轮技术变革。上周,有消息称,陷入困境的日产正在考虑合并,以提高在电动汽车市场的竞争力。

---

图:欧盟关税生效后中国在当地市场的份额稳步下滑 |

|

|

|

|

|

16:51 |

随着俄乌欧管道停运进入倒计时,欧洲天然气价格继续攀升

欧洲天然气价格连续第三天上涨,距离乌克兰(UKR)和俄罗斯(RUS)之间的一项关键天然气管道过境协议到期仅剩一周多的时间。

继上周上涨7%之后,周一价格上涨了3.4%,因为政治领导人发出的信号表明,12月31日之后,俄乌欧天然气管道将会停运。

许多中欧国家仍在接收来自俄罗斯的管道天然气。但乌克兰上周表示,它不会同意允许俄罗斯天然气过境的任何替代方案。

国际文传电讯社(Interfax)周一援引克里姆林宫发言人德米特里·佩斯科夫的话说,在与乌克兰的过境协议结束后,俄罗斯向欧洲供应天然气的情况“复杂”,“需要更多的关注”。

周日,一位欧洲领导人罕见地访问了莫斯科,斯洛伐克(SVK)总理罗伯特·菲科与俄罗斯总统普京(Vladimir

Putin)讨论了此事。菲科表示,普京证实,俄罗斯已准备好继续通过乌克兰向西方输送天然气,但考虑到基辅的立场,在1月1日之后“几乎不可能”。

乌克兰总统弗拉基米尔·泽连斯基上周表示,除非保证克里姆林宫在战争继续期间不会获得经济利益,否则乌克兰不会允许俄罗斯产天然气过境。

过境协议的终止将意味着斯洛伐克和其他仍通过乌克兰获得俄罗斯天然气的国家 - -

主要是捷克(CZE)、奥地利(AUT)和意大利(ITA)

- - 将不得不使用液化天然气(LNG)等高价替代品。虽然俄乌欧天然气管道仅占欧洲总供应的5%,但突然中断仍可能导致价格上涨。

欧洲各地的库存水平低于去年,这将使明年夏天补充库存更具挑战性。 |

|

|

|

|

|

15:05 |

GDP报告解读:工党接手后宏观状况急转直下,Q3经济陷入停滞

英国(GBR)经济在第三季度陷入停滞,这表明自工党掌权以来,宏观经济状况并未好转。

英国国家统计局(ONS)周一公布的国内生产总值(GDP)数据显示,第三季度,GDP较上季度持平,而初步估计为0.1%的增长,经济学家也预计会有0.1%的增长。

这些数据会让首相凯尔·斯塔默感觉如芒在刺,他上台时承诺要促进经济增长和提高民众生活水平。但是,工党接手以来宏观状况急转直下,企业和消费者将此归咎于预算案

- - 基调十分悲观和大幅增税。

周一,英国工业联合会警告称,未来三个月私营部门活动将“急剧”下降,归因于工资税导致企业增加260亿英镑(327亿美元)的成本。

在GDP数据公布后的一份声明中,财政大臣雷切尔·里夫斯将矛头指向了上届保守党政府。她说:“在15年的忽视之后,我们面临着修复经济和为公共财政提供适当资金的巨大挑战。”

英格兰银行(BoE)现在预测,第四季度也将无增长。

>> 凯投宏观(Capital

Economics)的首席英国经济学家保罗·戴尔斯表示:“在经历了上半年的强劲增长之后,由于利率上升、海外需求疲软以及对预算的一些担忧的持续拖累,经济在下半年陷入停滞。最近的数据表明,随着年底的临近,经济没有太大动力。”

第三季度,实际家庭人均可支配收入持平,一年来首次未能增长。储蓄率 - -

人们选择不消费的可支配收入 - -

从第二季度的10.3%的三年高点小幅下降到10.1%。这仍远高于疫情前的水平,表明消费者仍持谨慎态度。

工党承诺实现七国集团(G7)中最快的持续增长,经济学家认为他们做不到。此前公布的数据显示,9月和10月的经济已经陷入收缩。

鉴于美国当选总统特朗普(Donald

Trump)发动贸易战的前景和预算的影响,2025年可能会巨大阻力。然而,由于预算中政府支出的增加,预计经济将避免衰退。

ONS表示,第三季度服务业没有增长,工业生产下降0.4%,抵消了建筑业0.7%的增长。酒吧、餐馆、律师事务所和广告业的表现不如预期。

2025年,消费支出可能成为经济增长的动力或构成最大拖累,这取决于家庭是否决定动用大量过剩储蓄。虽然利率下降可能会说服许多人增加支出,但国内外的普遍不稳定可能会让人们保持谨慎。

英国与美国(US)的情况相反,美国人不愿意储蓄,多数人甚至通过借贷超前消费,使其在G7中的增长瑶瑶领先,尽管其体量高达27万亿美元,而英国只有3.3万亿美元。 |

|

|

|

|

|

15:00 |

英国国家统计局(ONS)国内生产总值(GDP)

[官方报告] |

前值 |

预测值 |

公布值 |

|

● 英国第三季度生产法GDP年率终值(%) |

1.0 |

1.0 |

0.9 |

|

● 英国第三季度生产法GDP季率终值(%) |

0.1 |

0.1 |

0 |

|

|

|

|

|

15:00 |

拉加德:欧洲央行正接近实现通胀目标,但仍需保持警惕

行长拉加德(Christine

Lagarde)表示,欧洲央行(ECB)正接近实现其通胀目标,但必须对某些行业挥之不去的通胀高企/反弹风险保持警惕。 行长拉加德(Christine

Lagarde)表示,欧洲央行(ECB)正接近实现其通胀目标,但必须对某些行业挥之不去的通胀高企/反弹风险保持警惕。

她在周一金融时报(FT)发布的文章中表示:“我们非常接近那个阶段,届时我们可以宣布我们已经将通胀率可持续地降至中期2%。我这么说有点保留,因为我仍然认为我们应该对服务部门通胀保持高度警惕。”

她指出,该行业的通胀率仍然是欧洲央行目标的近2倍,并敦促政策制定者密切关注欧元区20国的工资和企业利润趋势。

这些评论是在拉加德和她的同事们开始解除前所未有的货币紧缩政策的一年年底发表的。经济学家预计,他们将在2025年再下调4次存款利率,到年中将存款利率从现在的3%降至2%。大多数官员更倾向于采取“渐进”的方式放松政策,市场通常将其解释为25个基点的步骤。

在谈到贸易问题时,拉加德重申了对特朗普(Donald

Trump)重返白宫可能导致破坏性摩擦的担忧。

她说:“我说报复是一种糟糕的做法,因为我认为全面的贸易限制之后是报复,这种以牙还牙、冲突不断的贸易处理方式对整个全球经济都不利。而且,你知道,就这一点而言,这可能对美国经济不利。” |

|

|

|

|

|

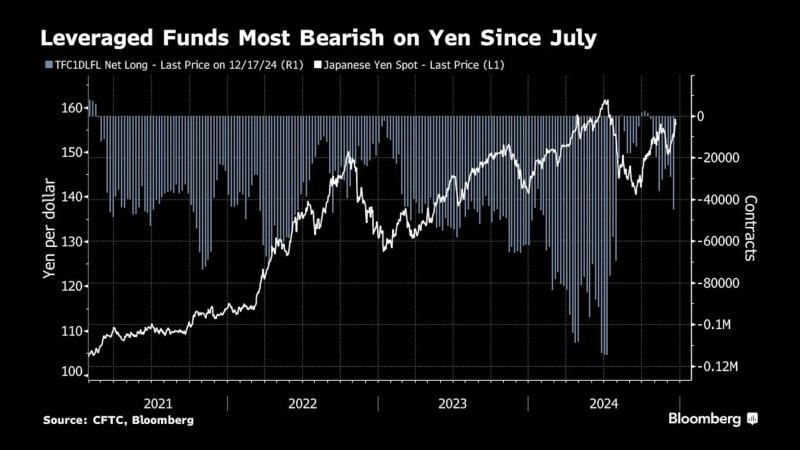

09:16 |

持仓分析:随着美日货币政策分歧加剧,日元多头紧急大撤退

在美联储(Fed)和日本央行(BoJ)的政策会议导致美国(US)和日本(JPN)利差缩小的速度预计将放慢的情况下,交易员削减了对日元反弹的押注。 在美联储(Fed)和日本央行(BoJ)的政策会议导致美国(US)和日本(JPN)利差缩小的速度预计将放慢的情况下,交易员削减了对日元反弹的押注。

在上周的连续会议之前,交易员押注2025年日元将会大幅反弹。但在日本央行行长植田和男表示可能会等待更长时间才会再次加息,而美联储表示明年货币宽松步伐将大幅放缓后,他们现在对日元的前景感到不那么乐观。

根据美国商品期货交易委员会(CFTC)截至12月17日一周最新数据,杠杆基金将日元净空头头寸提高到约4.49万张,这是7月宏观波动扰乱全球货币市场之前的最高水平。

瑞穗证券(Mizuho

Securities)和三井住友保险(Mitsui

Sumitomo Insurance)的策略师最近上调了对美元兑日元的目标价预测,前者将2025年底的美元兑日元预测从130上调至145左右,后者从130上调至140。

>>

瑞穗证券的策略师山本正文表示:“目前,在美国经济相对强劲和利率高企的背景下,美元可能会保持强势,因此我们上调了对美元的预测。”

>>

三井住友保险的市场策略师杉原楚加表示:“由于美联储的极端鹰派和日本央行的极端鸽派,我们改变了预测。日本央行1月加息的可能性现在看起来似乎不存在。”

>>

盛宝银行(Saxo

Bank)的外汇策略主管查鲁·查纳纳表示:“美联储的鹰派倾向和日本央行的暂停加息可能会为日元交易员重新部署套利交易带来新的理由。美联储和日本央行方面的利差已经降至第一季度低点,因此日元升值也可能被推迟到今年下半年。”

>>

野村证券(Nomura

Securities)的分析师森田京平表示:“我们认为,日本央行更有可能等到3月再加息

- - 此前预计是1月。短期内,日元贬值超调的风险更高,但我们关注的是任何口头干预以及日本央行鹰派转变的可能性。”

---

图:投机机构的日本净空头头寸升至7月以来的最高水平 |

|

|

|

|

|

01:30 |

观察:买入2年期卖出10年期美债已成为华尔街主流策略

债券交易员很少在美联储(Fed)宽松周期中蒙受损失,但今年就是如此,且明年仍可能如此。

自9月开始下调基准利率以来,美国(US)10年期国债收益率已攀升0.75个百分点。这是一种违反直觉的反应,标志着自1989年以来降息周期前三个月的最大的基准债券收益率涨幅。

上周,尽管美联储连续第三次降息,但在美联储主席鲍威尔(Jerome

Powell)领导的美国联邦公开市场委员会(FOMC)表示他们准备在明年大幅放缓货币宽松步伐,预计明年只会降息2次/共0.5个百分点,并且预计通胀存在上行风险的决策者从9月的3位飙升至15位。随后,10年期国债收益率升至七个月高点。而隔夜指数掉期(OIS)的定价显示,交易员预计明年的首次降息将在明年的6月,总降息幅度为0.36个百分点,比点阵图中位数还要低。

多数机构认为,上述关键发展表明美联储将在较长时间内按兵不动,10年期国债收益率仍可能继续走高。

>>

SEI

Investments的固定收益投资组合管理全球主管肖恩·西姆科表示:“美国国债正在重新定价政策利率长期高位固定、美联储更鹰派的政策立场。我认为这一趋势将继续,主要是长期收益率上升。”

>>

Brandywine Global Investment Management的投资组合经理杰克·麦金太尔表示:“美联储已经进入了货币政策的新阶段

- -

暂停阶段。这种情况持续的时间越长,市场就越有可能对加息和降息进行同等定价。政策的不确定性将导致2025年金融市场更加动荡。”

与此同时,多数机构指出,随着2年期国债收益率接近3个月期的水平,如果实际降息幅度高于当前预期,该债券将会升值,这将带来更高的总回报,尤其是考虑到美国股市股指很高的情况下,该资产是很好的多样化选择。

>>

摩根大通(JPMorgan)的策略师杰伊·巴里表示:“我们建议建议客户购买2年期国债。由于未来几周缺乏关键经济数据,年底流动性不足,以及供应增加,他们并不认为有必要购买期限更长的债券。”

>>

Citadel

Securities的利率交易全球主管迈克尔·德·帕斯表示:“市场认为债券价格低廉,当然相对于股票而言是如此,并将其视为抵御经济放缓的保险。问题是,你需要为这项保险支付多少钱?如果你现在看看最前端,成本并不高。”

>> 北方信托(Northern

Trust)的副首席投资官迈克尔·亨斯塔德表示:“当你开始考虑美国当选总统特朗普(Donald

Trump)的财政方案时,肯定会推算出长期收益率将会推高。而通胀挂钩债券可以作为应对通胀的相当便宜的保险。” |

|

|

|

|

|

23:00 |

黄金策略:尽管美元指数重心持续上移,但金价在主要支撑水平出现了强劲的买盘,预计这种买盘只会进一步增加,可在120日均线做多

美联储(Fed)使用的通胀指标的最新数据更新表明该货币当局明年仍可以继续降息,金价首次提振大幅反弹。 美联储(Fed)使用的通胀指标的最新数据更新表明该货币当局明年仍可以继续降息,金价首次提振大幅反弹。

截至发稿时,COMEx黄金上涨1.24%,至2640美元;本周金价先抑后扬,周二最低曾跌穿2600美元整数关口,随后展开强劲的反弹,最终周线仅收跌0.95%。

美国商务部经济分析局(BEA)周五公布的个人消费支出价格指数(PCE)数据显示,11月,核心PCE环比涨幅放缓至0.1%,为5月以来的最低水平。重要的是,这一数据标志着反通胀进程重回正轨,如果这种趋势保持下去,则意味着美联储完全可以继续降息。

>>

Blue Line Futures的首席市场策略师菲利普·斯特里布表示:“不仅PCE,个人收入和支出数据也都低于预期。我们看到人们重返黄金市场并重新建立头寸。对明年降息的预期突然降至2次,这导致了黄金的大幅抛售,现在预期又回到了3次,但现在下结论还为时过早。”

美国联邦公开市场委员会(FOMC)周三如预期降息25个基点,但最新的点阵图显示,明年预计只会降息2次/共50个基调,较9月利率预测减半。美联储主席鲍威尔(Jerome

Powell)在会后的表示,周三的降息是一个非常接近的决定,但也是正确的决定。他说:“因此,在考虑进一步调整政策利率时,我们可以更加谨慎。”他还补充说,美联储的政策利率仍然“有意义的减少了限制”,FOMC“有望继续降息”。

>>

道明证券(TD

Securities)的大宗商品策略全球主管巴特·梅莱克表示:“FOMC进行了鹰派降息。这可能会促使拥有巨额长期敞口的投机者获利回吐,从而迫使金价下跌。黄金正在与固定收益竞争,如果美联储暂停政策放松,那么交易员可能希望削减敞口。”

>>

摩根大通(JPMorgan)的策略师表示:“由于实物需求目前处于低位,对美联储降息幅度的预期相对较低,这意味着随着我们进入2025年,如果通胀担忧最终被夸大,这可能会推动黄金上涨。”

▌交易策略

>> 市场矩阵(MarketMatrix.net)的贵金属分析师王川表示:

“本轮金价下跌是由特朗普赢得大选引发美元指数和美债收益率飙升推动的,在金价上次触及120日均显示就已经展开了一轮反弹,随后受到鹰派美联储的压制而再次回落。本周,价格跌穿120日均线后很快收复了这一水平,表明尽管美元指数的重心持续上移,但在该水平的主动买盘仍较为强劲。

我们预计,鉴于对明年众多风险因素和不确定性的担忧只会随着特朗普重返白宫而加剧,一些机构将利用这一难得的回调建立中长期头寸。操作上,可在120日均线【2620美元】附近做多。”

---

图:FOMC预计明年只会降息2次/共50个基点 |

|

|

|

数据来源:

+

美联储(The Federal

Reserve System, Fed)

-

纽约联储(FRB of NewYork)

-

亚特兰大联储(FRB of Atlanta)

-

达拉斯联储(FRB of Dallas)

-

克利夫兰联储(FRB of

Cleveland)

-

费城联储(FRB of

Philadelphia)

-

堪萨斯联储(FRB of

Kansas)

-

里士满联储(FRB of

Richmond)

-

圣路易斯联储(FRB of

ST.Louis)

-

波斯顿联储(FRB of

Bostonfed)

-

芝加哥联储(FRB of

Chicago)

-

旧金山联储(FRB of

SanFrancisco)

-

明尼阿波利斯联储(FRB of

Minneapolis)

+

美国劳工统计局(Bureau of Labor Statistics, BLS)

+

美国商务部经济分析局(Bureau of Economic Analysis, BEA)

+

美国商务部人口普查局(Bureau

of Census, BC)

+

美国供应管理协会(Institute

for Supply Man-agement, ISM)

-

芝加哥分会(ISM-Chicago)

+

美国劳工部(Department of Labor, DoL)

+

美国财政部(Department of The Treasurys-td, USTD)

+

美国咨商会(Conference Board, CB)

+

白宫(White

house)

+

国会(House)

-

国会预算办公室(CBO)

+

联邦存款保险公司(Federal Deposit Insuran-ce

Corporation, FDIC)

+

美国商品期货交易委员会(U.S. Commodity Futures Trading Commission, CFTC)

+

美国密歇根大学(UMich)

+

安德普翰研究所(ADP

Research)

+

挑战者(Challenger,Gray&Christmas)

+

全国零售联合会(the

National Retail Federa-tio, NRF)

+

美国联邦住房金融局(Federal Housing Fina-nce Agency, FHFA)

+

房地美(Freddie Mac)

+

抵押贷款银行家协会(Mortgage Bankers Association, MBA)

+

美国全国房地产经纪人协会(National Assoc-iation of Realtors, NAR)

+

全美独立企业联合会(The

National Federation of Independent Business, NFIB)

+

全美住房建筑商协会(National Association of Home Builders, NAHB)

+

S&P CoreLogic Case-Shiller

+

美国能源信息署(Energy Information Admi-nistration, EIA)

+

美国石油协会(American

Petroleum Instit-ute, API)

+

贝克休斯(Baker

Hughes)

+

美国汽车俱乐部(AAA)

---

+

中国人民银行(The People's Bank of China, PBoC)

-

国家外汇管理局(SAFE)

+

中国国家统计局(National Bureau of Stat-istics, NBS)

+

中国海关总署(General Administration of Customs, GAC)

+

中国发改委(National

Development and Re-form Commission, NDRC)

+

中国商务部(Ministry of Commerce of the People's Republic of China, MoC)

+

中国文旅部(Ministry of Culture and Touris-m of china, MCT)

+

中国证券监督管理委员会(China Securities Regulatory Commission, CSRC)

+

中国物流与采购联合会(China Federation of Logistics & Purchasing, CFIP)

+

中国房地产信息集团(China Real Estate Infor-mation Corp, CRIC)

---

+

欧洲央行(European

Central Bank, ECB)

+

欧盟统计局(The statistical office of the Eu-ropean Union, EuroStat)

+

欧盟委员会(European Commission, EC)

+

欧洲银行管理局(European Banking Author-ity, EBA)

+

欧洲经济研究所(ZEW)

+

德国央行(Deutsch

Bundesbank)

+

德国联邦统计局(Federal Statistical Office of Germany)

+

德国联邦劳工局(Blickpunkt Arbeitsmarkt, BA)

+

德国经济信息研究所(IFO)

+

Sentix.de

+

德国机械设备制造业联合会(VDMA)

+

法国央行(Banque De France)

+

法国国家统计局(French National Institute of Statistics and Economic Studies, INSEE)

+

法国海关总局(Douane)

+

意大利统计局(The

Italian National Institute of Statistics, iStat)

+

西班牙统计局(Instituto Nacional de Estadi-stica, INE)

+

希腊统计局(Hellenic Statistical Authority, HSA)

---

+

日本央行(Bank of Japan, BoJ)

+

日本内阁府(Cabinet

Office,CAO)

+

日本财务省(Ministry of Finance, MoF)

-

金融厅(Financial Services Agency, FSA)

+

日本总务省(Ministry of

Internal Affairs and Communications, MIC)

+

日本官方统计数据门户(e-Stat)

+

日本统计局(Statistics Bureau of Japan, SBJ)

+

厚生劳动省(Ministry of Health Labour and Welfare, MHLW)

+

日本经产省(Ministry of Economy, Trade and Industry, METI)

+

日本连锁店协会(Japan

Chain Stores Association, JCSA)

---

+

英格兰银行(Bank of Elgland, BoE)

+

英国国家统计局(Office for National Statis-tics, ONS)

+

金融行为监管局(Financial Conduct Authori-ty, FCA)

+

英国税务海关总署(HM Revenue and Custo-ms, HMRC)

+

英国工业联合会(Confederation of British Industries, CBI)

+

英国零售商协会(British

Retail Consortium, BRC)

+

英国商会(British Chambers of Commerce, BCC)

+

英国全国建房互助会(Nationwide Building Society, NBS)

+

Halifax Bank

+

Rightmove

+

英国皇家特许测量师学会(Royal Institution of Chartered Surveyors, RICS)

---

+

澳大利亚储备银行(The Reserve Bank of A-ustralia, RBA)

+

澳大利亚统计局(Australian

Bureau of Statisti-cs, ABS)

+

西太平洋银行(Westpac

Banking)

+

澳大利亚国民银行(National

Australia Bank, NAB)

+

新西兰储备银行(Reserve

Bank of New Zealand, RBNZ)

+

新西兰统计局(Stats

of New Zealand)

+

新西兰财政部(Treasury)

+

新西兰经济研究所(New

Zealand Institute of Economic Research, NZIER)

+

新西兰商业网络(BusinessNZ)

+

澳新银行(Australia and New Zealand Bank-ing Group, ANZ)

+

加拿大央行(Bank of Canada, BoC)

+

加拿大统计局(CanStat)

+

加拿大独立企业联合会(Canadian Federation of Independent Business, CFIB)

+

加拿大抵押贷款和住房公司(Canada Mortga-ge and Housing Corporation, CMHC)

+

加拿大房地产行业协会(Canadian Real Estate Association, CREA)

+

IVEY

Business School

+

瑞士央行(Swiss

National Bank, SNB)

+

瑞士联邦统计局(Federal Statistical Office, FSO)

+

瑞士联邦经济事务秘书处(State Secretariat for Economic Affairs, SECO)

+

瑞士采购和供应管理行业协会(Trade Associa-tion for Purchasing and Supply Managemen-t,

SVME)

+

瑞士金融市场监管局(Swiss Financial Market Supervisory Authority, FINMA)

+

瑞士商业周期研究所(Swiss

Institute for Bus-iness Cycle Research, KOF)

---

+

香港特别行政区行政长官办公室(CEO)

+

香港金融管理局(Hong Kong Monetary Au-thority, HKMA)

+

香港政府统计处(Censtatd)

+

香港差饷物业估价署(Rating and Valuation Department, RVD)

+

香港银行公会(HKAB)

+

香港房产局(Housing Bureau, HB)

+

韩国央行(Bank of Korea)

+

韩国统计局(KoStat)

+

韩国经济和财政部(Ministry of

Economy and Finance, MOEF)

+

韩国贸易、工业和能源部(Ministry of Trade Industry and Energy, MOTIE)

+

俄罗斯央行(Bank of

Russia, BoR)

+

沙特阿拉伯统计局(General Authority for Statistics, GAS)

---

+

国际货币基金组织(International

Monetary Fund, IMF)

+

经济合作与发展组织(The

Organisation for Economic Co-operation and Development,

OECD)

+

世界银行(The World Bank)

+

世界贸易组织(World

Trade Organization, WTO)

+

石油输出国组织(Organization of Petroleu-m Exporting Countries, OPEC)

+

国际能源信息署(International Energy Agen-cy, IEA)

+

世界黄金协会(World

Gold Council, WGC)

+

环球银行金融电信协会(SWIFT)

---

+

益索普集团(IPSOS)

+

捷孚凯市场研究集团(Gesellschaft für Konsumforschung, GFK)

+

标普全球PMI(S&P Global)

---

+

芝商所集团(CME

Group)

+

洲际交易所集团(LME)

+

伦敦金属交易所(LME)

+

香港交易所(HKEx)

新闻来源:

外网(内网)

+

彭博社(Bloomberg)

+

路透社(Reuters)

+

美联社(AP)

+

CNBC(CNBC)

+

道琼斯(DowJones)

+

金融时报(FT)

+

市场观察(MarketWatch)

+

标普全球(S&P

Global)

+

华尔街日报(WSJ)

+

阿格斯媒体(Argus

Media)

+

福克斯商业新闻(FOX

Business)

超级主题:

+

美联储观察...FedWatch

+

美国经济前景展望

+

美国通胀飙升及其市场影响...CPI

+

美债收益率曲线反转及其市场影响

+

美国零售销售数据解读

+

非农报告及其对货币政策的影响...ESR

+

密歇根大学消费者通胀预期数据解读

+

欧银观察...EcbWatch

+

日本央行货币政策观察

+

加拿大央行政策决定及其市场影响

+

澳储行利率前景展望

+

新西兰储备银行利率决定

+

瑞士央行货币政策观察

+

黄金目标价预测

+

OPEC+部长级会议...Onomm

+

西方收紧对俄罗斯的制裁及其市场影响

+

石油价格结构监测

+

机构油价预测

+

OPEC产油国原油官方售价(OSP)监测

|